プライベートエクイティ投資とサステイナビリティ(棚橋俊介)

2016-07-25 15:08:52

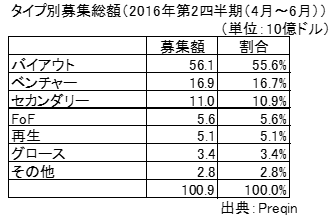

プライベートエクイティ(PE)投資は、非上場企業への投資になるが、PE投資を行うファンドの投資スタイルは、バイアウト投資、ベンチャー、セカンダリーなど様々な形態が存在する(下図)。その中でも、全体の半分以上を占める「バイアウト投資」が新聞などで話題となって、M&A(企業買収)の売手や買手になったりして皆さんの目にとまることが多い。

たとえば、バイアウトファンドのインテグラル社が運営する「インテグラル2号投資事業有限責任組合」によりスカイマークを2015年5月にスポンサー契約および株主間契約を締結し、実質的にスカイマーク社はインテグラル社の支配下に入った(同社ホームページの情報)。スカイマーク社には現在、インテグラル社が経営に入り、業績改善を行っている。

メディアの情報によれば、経営が行き詰っていた1年前からは想像できないが、もうすでに経営が安定化してきているという。同社の経営改善活動がいかに素晴らしいかがうかがえる。つまり、PEファンドは経営を完全に掌握することで、会社を良い方にも、場合によっては悪い方にも導くことができてしまうというのが、PEファンドの在り方である。

このような中で、米国で草創期からバイアウト投資を展開するKKR(Kohlberg Kravis Roberts)は、過去10年で約7兆円の資金を募集し投資活動を行ってきたが、1976年からの経験から、サステイナビリティを度外視したPE投資は高いパフォーマンスを上げることはできないという考え方のようである。同社は、2008年にPRIに署名して、2009年に出されたPRIの事例集[1]にいち早く事例を提供している。

2007年2月に行われたテキサス・ユティリティ社(TXU、現在のエナジー・フューチャー・ホールディングス)への投資で、11期の石炭火力発電所の建設を3基に減らし、CO2のオフセットをTXUと合意することに成功している。このほかに、ダイオキシン排出抑制や、電気料金の抑制、今後25年間の恵まれない家庭への救済プログラム維持といった、サステイナビリティへの働きかけが行われており、KKRの投資先のデューデリジェンスを行うプロセスにESGは長く織り込まれているとされている。

2016年6月に、KKRは米国内で生態系オフセットクレジットの供給者として知られているResource Environmental Solutions, LLC (RES社)に投資を行った。サステイナビリティをビジネスの重要な考慮要素とするKKRの発想からすると、同社が投資妙味を感じることは当然であろう。COP21によるCO2削減への動きとそれに呼応する政府や企業の動きは、投資側での同社へ投資するモチベーションになっている。

また、ファンド募集側では、世界の機関投資家1515が署名機関となり、その運用資産額約6000兆円がESG投資を行っている現在では、ESG指向の投資機会にお金が集まる、つまり高い評価がされるようになってきた。生態系維持のためのオフセットクレジットを支える会社が、米国内だけではなくグローバルで希少であることを考えると、価値は高いと自然に考えられよう。

PE投資がサステイナビリティやESGを特に指向しているというわけではない。あらゆるアセットクラスの投資においてサステイナビリティやESGは指向されている。しかしながら、PE投資、特にバイアウト投資においては、原則51%以上の株式を取得し、経営権を握るので、単一株主であるPEファンドの意向が反映されやすい。

上場株のように株主が分散されていると議決権行使や株主提案という手続きを経て合意形成をする必要があるが、PE投資の場合は単一乃至は数社で株主が構成されているため、さほど複雑な手続きの必要はない。サステイナビリティやESGを指向するPEファンドが結果としてリターンを得てきたという現実があるのではないか。

KKRに限らず、世界中のPEファンドで成功している事例においてガバナンス改善をうたっていないファンドはない。経営権を握り経営者として会社に乗り込んで労務問題を抱えない事例もない。また、環境配慮をうたうことで、雇用における優位性を感じるケースも多い。つまり事業継続、ビジネスの発展を企図した場合にはサステイナビリティやESGは必須であると、PE投資に関係する人たちは2006年のPRI発足以前から気が付き、実践してきたということであろう。

責任投資原則(PRI)協会でのプライベートエクイティ関係者の活動は非常に活発である。今年の9月にも年次総会がシンガポールで開催されるが、昨年からアジアでもAVCJ-ESGフォーラムというPE関係のカンファレンスが同時期に開催され、アジアのPE関係者においてもサステイナビリティやESGが、浸透してきている。

1~2か月に一度開催されるPRI協会のPEアドバイザリーコミッティでは、グローバルのPE関係者へのESG普及が戦略的に議論されている。2015年9月にGPIFが、また、2016年5月に企業年金連合会がPRIの署名機関となり、投資家側のサステイナビリティやESGへのニーズが俄然高まっている。グローバルのみならずアジアでのこのような動きは今後活発になっていくことであろう。

[1] Responsible Investment Private Equity Case Studies Edition 2, December 2009, UNEP Financial Initiative

(本内容は個人の見解であり、所属する会社の総意とは異なります)

棚橋俊介(たなはし しゅんすけ) 1996年三菱信託銀行(現三菱UFJ信託銀行)入社。ゴールドマン・サックス・アセットマネジメント、アント・キャピタル・パートナーズを経て、2010年10月アーク・オルタナティブ・アドバイザーズを設立、代表取締役社長に就任。2016年5月より取締役。

Research Institute for Environmental Finance

Research Institute for Environmental Finance