日本にもカバードボンド市場を(江川由紀雄)

2017-07-16 18:19:22

筆者は過去にカバードボンドを日本に導入しようとする活動に参加し、依然として実現できていないという経験をしてきている。カバードボンドは環境金融とは直接の関連性はないのだが、欧州諸国で先行しており世界的に広がりをみせている点など、グリーンボンドや気候関連財務開示の動きと共通しているところもあるように思える。ここに筆者の経験に基づく雑感を書き記してみたい。

カバードボンドは欧州発祥で欧州大陸諸国を中心に普及しているおよそデフォトしそうにない安全性の高い債券である。前世紀まで少数の欧州大陸諸国に限られていたが、今世紀に入ってからは欧州内で多くの国々で発行が始まり、更には北米、オセアニア、アジアにも広まってきている。

筆者は欧州のカバードボンド市場関係者の業界団体がアジアで初めて開催した会合(2014年3月)とその4回目の会合(2017年3月)にスピーカーとして参加する機会を得た。欧州中心の業界団体が主催する行事だが、シンガポールでの会合が毎年の恒例行事になったようである。

<シンガポールで開催された4度目の国際会議>

カバードボンドの業界団体 European Covered Bond Council (欧州カバードボンド協議会、本部:ベルギー・ブリュッセル、ECBC)が今年3月7~8日にシンガポールで開いた4回目のAsian Covered Bond Forum とInvestor Roundtable に筆者は参加した。スピーカーやアジェンダなどはウェブサイト上などで一般に公開されている。http://www.euromoneyconferences.com/Conference/9099/The-EuromoneyECBC-Asian-Covered-Bond-Forum.html

開催の数か月前に参加の打診を受けたときに、もし筆者が不参加となったら「日本不在」になってしまうのではないかという予感がして、参加することにした。案の定、 Forum の会場には、筆者以外に日本人はいなかった。ただ、招待者のみの Roundtable には、筆者以外に、日本からは、日本政策投資銀行の役職員が2名参加していた。https://hypo.org/ecbc/press-release/covered-bonds-look-to-the-east/

既に来年(2018年)2月6日に次回 Forum が同じシンガポールで開催することが決定しているようである。シンガポールでのカバードボンド関係者の集まりは恒例行事になった感がある。

筆者は2014年4月に開催された初回の会合にも参加した。したがって、3年ぶりの参加だった。初回会合では特に Forum の会場に大勢の日本人(主に本邦系金融機関のシンガポール拠点にお勤めの方々)を見かけ、コーヒーブレイク等の際に名刺交換をさせていただいた。その初回と比べると、「アジア」の「カバードボンド」をテーマにした会合なのに、「アジア」の大国である日本からの参加者がほとんどいなくなっているように感じた。

ECBCの基準に照らし「カバードボンド」と呼べる債券の発行実績がない多くのアジア諸国―中国、インド、マレーシア、インドネシアなど―から、かなりの人数が会合に参加していたし、カバードボンド発行実績のある韓国からの参加者も数名見かけた。

<世界各地に拡大中のカバードボンドの世界>

カバードボンドの発行は欧州諸国だけではなく、ここ数年でニュージーランド(初回の発行、2009年)、オーストラリア(同2011年)、シンガポール(同2015年)、韓国(同2009年)などアジア太平洋地域にも広まった。韓国では、2015年に初の法定カバードボンドが発行された。現在は、ブラジル、ウルグアイ、メキシコ、インド、マレーシアなどでも発行に向けての検討が進んでいるようである。

シンガポールでは2015年8月のDBSによるアジア初のカバードボンドに続き、2016年3月にはUOBも発行、2017年3月にはOCBCも続いた。シンガポールの大手3行がそろってカバードボンド発行体となったわけだ。

DBSとUOBはその後もこれまでに複数回発行している。最大手行の DBS は数年前にECBCに加盟し、2016年4月には DBS の Colin Chen 氏がECBCの常設委員会 Global Issuers Working Group の議長に就任した。アジアの金融人が、欧州発祥の業界団体の要職に就いたのである。

カバードボンドが世界的に広がりつつあることもあり、ECBCは韓国とシンガポール以外に、カナダ、米国、パナマ、オーストラリア、ニュージーランド、南アフリカ共和国に会員基盤と活動領域を拡大してきた。いずれ “European” (欧州の)という名称が適切ではなくなる可能性もあろう。今年の Asian Covered Bond Forum にはブラジル、中国、インド、マレーシアの大手銀行または住宅金融専門機関の人が参加していた。

<中国の大手行が発行した「グリーン・カバードボンド」>

中国の大手行である中国銀行(Bank of China)は、そのロンドン支店が発行体となる形で、 “green covered bonds” (グリーン・カバードボンド)と称する米ドル建て債券を2016年11月に発行した。発行代り金を、中国人民銀行(People’s Bank of China)のガイドラインに適合する中国企業発行のグリーンボンドへの投資に充当し、そのグリーンボンドを “pledge” (質権設定)として債券保有者に担保として供するから “green covered bonds” だという。これはG20杭州サミット開催前に中国のサステナブルファイナンス面での実績を誇示することを主眼とした債券発行であろう。中国銀行の担当者も Forum に参加していた。

海外の発行体によるカバードボンドに投資する日本の投資家は若干存在する。だが、日本にはカバードボンドが存在しない。日本の発行体による発行事例がないからだ。実は、新生銀行が証券化の仕組みを応用したストラクチャード・カバードボンドの発行を2008年に試みたことがあった。だが、条件面で折り合わず、断念した経緯がある。このように、日本におけるカバードボンドの導入は、実現しないまま時間だけが過ぎている。

<ヨーロッパに集中する巨大な市場>

カバードボンドの歴史は200年以上にわたるが、カバードボンド(英語で covered bonds)という言葉は20世紀末か21世紀初頭に出現した新しいものである。ドイツやオーストリアなどのドイツ語圏でファンドブリーフ(Pfandbriefe)、フランスでオブリガシオン・フォンシエール(Obligations Foncières)と呼ばれる類の債券の総称である。

カバードボンド発祥の経緯や背景は、国ごとに異なる。最初の事例は1769年のプロイセン王国(主に現在のドイツ北部)、1797年にデンマークで、1852年にフランスで出現した。プロイセン王国のフリードリヒ1世が、どうやって学校や住宅を建設して行くかを考え、1769年にカバードボンドを導入した。デンマークでは、1795年のコペンハーゲン大火災の復興のために資金調達手法としてカバードボンドが使われ始めた。

国によってカバードボンドの発行形態は異なり、裏付けとなる法制度も異なっている。共通することは、資金を提供する投資家が損失のリスクを負担せずに済むように、住宅などの不動産や地方政府向けの貸付金などのわかりやすい資産を投資家のために取り分けておくことである。発行体は典型的には金融機関である。

近年ではデンマークの発行体による発行が突出して多い。多数のデンマークの発行体のうち、発行額が多い企業は、銀行ではなく、預金は受け入れずに住宅ローンの貸出を行っている住宅金融専門機関である。デンマーク王国は健全な財政運営を行っているため、同国には国債がほとんど存在しない。国債がほとんどない国の債券市場で他の主要先進国の債券市場における国債のような役割を担っているのがカバードボンドなのかもしれない。同国のカバードボンド発行体はクローネ建てばかりではなく、ユーロ建てのものも多く発行し、デンマーク国外の市場にも深く浸透している。

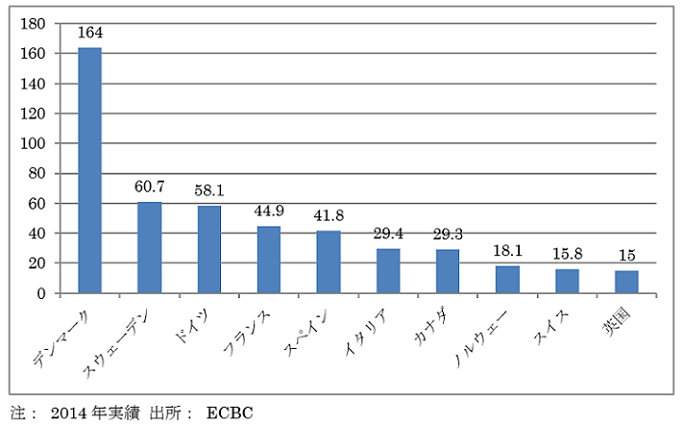

以下にECBCの調査による発行体所在国別カバードボンド発行額(2014年実績)のトップ10を示す。この10か国だけで2014年の発行総額5,396億ユーロのうち約88%の4,771億ユーロを占める。近時の発行実績はないものの発行残高はある国を含め、31か国がECBCの調査対象となっている。

グラフには発行額(2015年実績)のみを示したが、発行残高は約2.5兆ユーロ(2015年末)となっている。その大半(残高ベースで約83%)がカバープールに住宅ローンを用いたもので、約13%が地方政府・地方公共団体等向けの貸付債権等を、残りがその他の資産(船舶担保ローンなど)を用いたものとなっている。

カバープールとは担保のようなものであるが、単なる担保ではない。仮に発行体が倒産したとしても、カバープールの換価処分によって債券保有者に対する元利払いが行われる。担保付債券よりも更に踏み込んだ投資家保護のメカニズムが法制度や発行形態によって組み込まれているのだ。証券化商品との顕著な違いとして、債券投資家が発行体とカバープールの両方に対して請求権をもつという点が挙げられる。証券化商品の場合は、一般的に特定された裏付資産のみが責任財産となる。

図表1 発行体所在国別カバードボンド発行額 上位10か国 (単位: 10億ユーロ)

<デフォルトしないことが特徴>

ECBCは、カバードボンドの「本質的な特徴」(essential features)として、次の4点をあげている。

①公的な規制または監督に服する金融機関が発行するか、または、債券保有者がそのような金融機関に対する「フルリコース」(限定されない請求権)を有する債券である

②債券保有者が、金融資産によって構成される「カバープール」に対して、金融機関の一般債権者に優先する請求権をもつ

③金融機関は、カバープールを構成する資産の質と量を一定水準以上に保つ義務を負う

④カバープールの維持につき、公的機関または第三者機関の監視を受ける

(出所: ECBC)

欧州のカバードボンド市場関係者に話を聞くと、200年以上にわたるカバードボンドの歴史上、カバードボンドがデフォルトした事例はまったくないと言う。デフォルトの定義にもよるが、制度や政治的な理由による支払い不能や破綻金融機関の救済合併後にクーポン(利率)を引き下げたといった実質的デフォルトと考えられる事例は1950年代から1980年代にかけてあったようではある。

筆者は複数の格付会社のカバードボンド担当者に質問したことがあるが、皆、異口同音にカバードボンドのデフォルト事例は皆無だと即答する。筆者は疑い深い。だが、確かに、カバードボンドが格付けの対象になった1980年代以降、ここ30年以上にわたりデフォルト事例はないらしい。

最近では、2013年にキプロスで銀行預金課税が行われ、銀行の預金がカットされる(銀行が預金債務にデフォルトを発生させる)という事態も起きたが、キプロスのカバードボンドにデフォルトは生じていない。リーマンショック前後に経営危機に瀕した金融機関が発行していたカバードボンドにもまったくデフォルトは発生していない。

欧州連合(EU)では、銀行の再生破綻処理の法的枠組みとして、当局権限で金融機関の債務を強制的に株式に転換するか “write down” (減額、全額免除)できる「ベイルイン」(bail-in)ツールを2016年に導入し、2017年6月にはスペインにおける大手銀行の再生破綻処理で初めてベイルインが発動された。この事例ではカットされたのは株式と劣後債だけだった。制度上は、劣後債ばかりか無担保シニア債および預金保険による保護対象外の預金についても当局権限でカット可能だ。ところが、カバードボンドは明確にベイルインの対象から外されている。

<日本におけるカバードボンド法導入に向けた検討>

日本では、カバードボンド発行の試みや、カバードボンド法整備に向けての検討が行われたことはある。日本政策投資銀行は今も、カバードボンド発行に向けた検討を継続している。しかし、実現していない。日本におけるカバードボンドに関連する動向について、整理しておく。

経済産業省の委託調査として、2009年10月に設置された「カバードボンド検討会」(事務局:三菱UFJリサーチ&コンサルティング)は、集中的な検討を経て、同年12月に「カバードボンドに関する欧米事例と我が国における導入可能性の検討」と題する報告書をとりまとめて、経済産業省へ提出した。

同報告書は、翌年、経済産業省のウェブサイトで公開された。この報告書は、カバードボンド市場の状況、他国に見られるカバードボンド制度の特徴、そして、日本に導入する際の論点整理を行ったが、結論としてカバードボンド法制導入の提言を行っているものではない。

政投銀が事務局を務める「カバード・ボンド研究会」は2011年7月に「わが国へのカバード・ボンド導入に向けた実務者の認識の整理と課題の抽出」と題する報告書をまとめた。内容は網羅的で、かつ本格的なカバードボンド法制整備に向けた提言となった。これを受けて、政投銀および同研究会の一部の委員は、カバードボンド法制導入に向け関係先に対する働きかけを行った。

また、成長ファイナンス推進会議(国家戦略室)は2012年7月19日に「カバードボンドの導入の必要性について、民間金融機関や投資家のニーズや国際的な議論、預金者保護や預金保険制度への影響も踏まえて検討する(2012 年度中)」ことを決定し、同月31日に閣議決定された「日本成長戦略」の別表「日本再生に向けた改革工程表」にカバードボンド導入検討が明記された。しかし、この後、2012年11月に衆議院が解散され、12月の選挙を経て、政権交代が起き、検討は棚上げされてしまった。

<経団連による要望と政府の回答>

しかし、その後も経済界の挑戦は続いた。日本経済団体連合会(経団連)は、2013年3月22日、内閣府の規制改革会議規制改革ホットラインを通じて、成長戦略を見据え、中長期資金の調達手段と年金基金等への運用手段の提供のため、カバードボンド法整備の要望を政府に提出した。先行する欧州諸国でリーマンショック前後も安定的に発行を継続できた点も指摘した。

経団連の要望に対して金融庁は同年7月に「法制化の検討を行うこと自体、国際的にわが国の銀行が資金調達に困難を抱えているかのように受け止められる危険性がある」、「倒産法制における例外を認めることは、預金者や預金保険制度への損失が増大するおそれがあると考えられる」といった理由を挙げ、「法制整備を行うことは適当でない」と一蹴した。

出所:内閣府 http://www8.cao.go.jp/kisei-kaikaku/kaigi/hotline/h_index.html

<経済同友会による提言>

2014年5月には、経済同友会がカバードボンド法導入を提言した。経済同友会が2014年5月23日に公表した「『新成長戦略』に盛り込むべき金融面の施策」には、「民間金融機関によるカバードボンド発行を認め、長期資金調達を可能にし、公共インフラの更新、大型M&Aなどの資金需要に対応する」といった文言を盛り込んだ。http://www.doyukai.or.jp/policyproposals/articles/2014/140523b.html

<日本のカバードボンド実現に向けて>

日本におけるカバードボンド導入の意義については、政投銀の「カバード・ボンド研究会」で2011年に議論を尽くした。詳細な報告書が公表されている。この報告書の公表から6年以上の歳月が過ぎ去った現在も付け加えることはない。

ただ、筆者は、カバードボンド発行体の候補として政投銀と大手銀行だけを想定しないで欲しいと思っている。政投銀が発行体となるのなら、同行は住宅ローンの貸出を行っていないので、カバープールには必然的に他の貸付債権―たとえば、電力会社や鉄道会社向けの貸付債権―を用いることになる。

カバードボンドの発行において先行する国々を日本が忠実に真似る必要はどこにもない。日本独特のものを創り上げることについて筆者は肯定的に考えている。カバープールは住宅ローンと地方公共団体向け貸付債権に限らねばならない理由はないのだが、カバードボンドが普及している国々では住宅ローンをカバープールに使うものが圧倒的に多いことにも留意しておきたい。

カバードボンドは、およそデフォルトしない債券である。保険会社や年金基金などの機関投資家が国債と並んで信用リスクの低い(場合によっては国債に比べても信用リスクを気にする必要のない)ものとして、大量に投資できる安全な債券である。債券市場には「リスクマネー」よりもその対極にある「リスクを取りたくないマネー」が大量に流れ込む。信用リスクは負担したくない、元本ロスは困る、利回りは高くなくてもいい、という資金運用ニーズである。カバードボンドは、発行体の観点からは、「リスクを取りたくないマネー」の資金運用ニーズをうまく取り込める仕組みであり仕掛けである。

そういうものが必要―今すぐ発行するニーズはなくとも、少なくとも、発行できる環境を整えておくことが必要―だとすれば、同志を集め、団結して、数年計画で本格的な運動を展開せねばならないだろう。立法措置を伴うような法整備を行うとすると、提言から施行まで、余程の政治案件でない限り、数年の期間を要するものである。

本稿は筆者の所属先の見解を示すものではなく、筆者の個人的見解に基づくものである。

江川 由紀雄 (えがわ ゆきお) 新生証券調査部長 チーフストラテジスト、一般社団法人流動化・証券化協議会顧問、埼玉学園大学大学院客員教授。1990年代より、オリジネーター、アレンジャー、格付けアナリスト、セルサイド(証券会社)アナリストなどを歴任、一貫して証券化市場に携わっている。1962年福岡県生まれ。yukio.egawa@gmail.com

Research Institute for Environmental Finance

Research Institute for Environmental Finance