<CSR点検> 三菱UFJフィナンシャル・グループ(MUFG)の2016年統合報告書。企業価値創造プロセスを明確化。「統合」にはまだ距離(RIEF)

2016-08-29 18:05:09

三菱UFJフィナンシャル・グループ(MUFG)は「2016年統合報告書」を公開した。国際統合報告書評議会(IIRC)のフレームワークを踏まえ、財務と非財務のマテリアル(重要)な情報を開示した形だ。「統合」の度合いを読んでみた。

MUFGがディスクロージャー誌を統合報告書として発行するのは、昨年に続いて2回目。報告書全体の構成は、今回も基本的には変わっていない。ただ、昨年がMUFGとして発足後10年を迎えるフシ目の年だったことから、10年を振り返る位置づけだったが、今年は、「新たな1年」としてとらえている。

全体の流れは昨年同様、①MUFGとは(概要)②経営陣からのメッセージ③価値を創造する力④企業価値を支える力、と続く。分量は昨年の90ページから約1割増えて101 ページ。

<価値創造のモデルとプロセス>

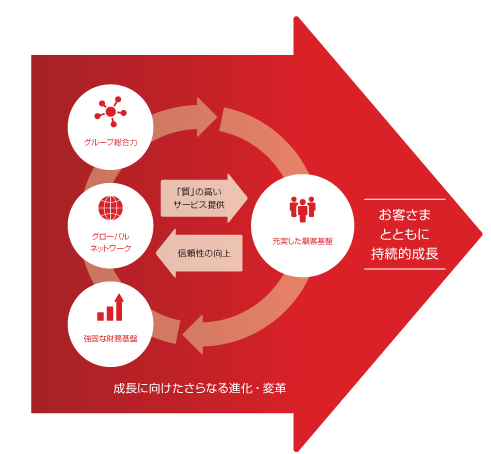

①の概要の部分で目を引くのは、「MUFGの価値創造」の紹介だ。土台になる「価値創造のモデル」は昨年と変わっていない。自らの「強み」として、グループ総合力、グローバルネットワーク、強固な財務基盤の3点をとらえ、それを「充実した顧客基盤」に向けて、「顧客の期待を超えるクオリティを提供」することで、「顧客基盤」からの信頼性の向上を得るサイクルだ。

モデルは不変だが、新たに付け加えられたのは、モデルに基づく「価値創造プロセス」の紹介だ。少子高齢化等の社会的課題と、MUFGを取り巻く経営環境の主要な課題を列記した上で、グループの5つの事業を「価値創造プロセス」のドライバーとして位置づけた。リテール事業、法人事業、国際事業、受託財産事業、市場事業である。昨年はこれらの5つの事業は、「総合力を発揮するための事業本部制」として紹介されていた。

各事業を「価値創造プロセス」と位置づけし直し、それぞれの事業が提供する価値を整理、さらにその先に6つのステークホルダーを見据えたことで、「価値創造モデル」の実際の担い手と、それぞれがステークホルダーにつながる流れが見えやすくなった。ステークホルダーには顧客や株主・投資家のほか、従業員、地域社会・環境も並べた。

また、これら価値創造プロセスの機能を持続可能にするため、ガバナンス、コンプライアンス、リスク管理、内部監査の4つを「企業価値を支える」事業管理の共通ツールとして示した。CSR(企業の社会的責任)も各事業が提供する価値の共通基盤として据えられている。

プロセスの整理で、価値創造のプロセスは見えやすくなった。ただ、事業管理の共通ツールやCSRの扱いはやや説明不足に映る。これらは、単に価値の劣化を防ぐリスク管理上の役割だけでなく、それ自体が顧客の信頼性向上につながる「価値創造力」を持つはずだ。いわゆるESG(環境・社会・ガバナンス)要因である。これらの点を価値創造プロセスの中に正面から組み込んでこそ、「統合」の名に値する。

もうひとつは6つのステークホルダーだ。プロセスに明記したのは前進だ。だが、それぞれのステークホルダーは単独で存在するのではなく、相互に利益対立を生じる場合もある。あるいは顧客が時に株主であり、時に地域社会の住民であるように、複数の顔を持つ場合もある。ステークホルダーの態様によって、各事業ドライバーが提供する価値も左右される可能性がある。

実は、別途まとめているCSR報告のほうでは、6つのステークホルダーごとの取り組みと、コミュニケーション方法を整理している。ステークホルダー相互間の調整といった視点にまでは踏み込んでいないものの、ステークホルダーの多様性は把握されている。この多様性に沿ったMUFGの対応力を、次年度以降は整理してもらいたい。

<企業価値を支える力と、生み出す力>

②の経営陣からのメッセージ、及び④の企業価値を支える力の部分を通じて、強調されているのは、非財務価値のESGのうち、グローバルガバナンス及びコーポレートガバナンスへの対応だ。CEOの平野信行氏の12ページに及ぶ発言でも、ガバナンス改革の成果や今後の課題、企業風土(カルチャー)の強化などに触れている。

④ではMUFG全体のガバナンス体制の説明から、社外取締役、グローバルアドバイザリーボード、ダイバーシティや女性活躍を進める仕組み、ワークライフバランスなどを紹介している。この中にCSRは4ページで紹介されている。こうしたガバナンス、CSRの位置づけについては前述した通りで、「企業価値を支える力」だけでなく、「新たな企業価値を生み出す力」として位置づけ、むしろ③の価値を創造する力、と連携して紹介すべきだろう。それが「統合」につながる。

CSR報告のエッセンスとして統合報告書に盛り込まれたのは、「お客さま本位の品質追求」「コミュニティへの貢献」「持続可能な環境・社会の実現」の3つのCSR重点領域を、それぞれ1ページ前後で紹介する形だ。この中で、年間、グループ5社に寄せられる顧客からの意見・要望が27万5000件に達し、それらの一部は業務改善につながったことの紹介がある。価値創造モデルがワークしている一つの姿だ。

持続可能な環境・社会の実現では、昨年のグローバルベースでの再生可能エネルギー事業向けのプロジェクトファイナンスで、世界2位の実績をあげ、プロファイのESG配慮をルール化した国際的なエクエーター原則への取り組み、ESG投資の推進と普及、等を紹介している。再エネ向けのプロファイ事業も、エクエーター原則の取り組みもともに、③で取り上げているインフラファイナンス市場の一部を形成しており、これらのつながりを示すべきだっただろう。

国連持続可能な開発目標(SDGs)が2015年9月に採択され、地球温暖化のパリ協定が同年12月に合意、今年内の批准の方向に動いているというグローバルなうねりを踏まえると、日本を代表するグローバル金融機関であるMUFGのESG位置づけとしては、正直、物足りないと言わざるを得ない。

全体的にみれば、昨年の統合報告より、読みやすさは増している。だが、財務と非財務の統合という点では、ガバナンスの評価を除いて、まだ慎重で、財務と非財務の情報が別々になっている感は否めない。冒頭に、財務ハイライトと非財務ハイライトとして、代表的な指標を紹介している点は前進だ。さらに「統合ハイライト」の工夫を期待したい。(藤井良広)

http://rief-jp.org/ct1/64364?ctid=67

Research Institute for Environmental Finance

Research Institute for Environmental Finance