<金融CSR点検:1> みずほフィナンシャルグループの2017年統合報告書。「社会とみずほの持続的な発展に向けて」を掲載。「環境」を抜いたステークホルダー評価は変わらず(RIEF)

2017-09-15 23:26:06

みずほフィナンシャルグループは、2017年の統合報告書を公表した。今回で3回目の発行なので、大枠での変更はない。目につくのは、CEOメッセージで初めてサステナビリティ課題をCSRへの取り組みとして明言、パリ協定、国連の持続可能な開発目標(SDGs)などにも言及した点と、価値創造のための戦略の一つに「社会とみずほの持続的な発展に向けて」の項目を設けた点だ。

佐藤康博グループCEOのメッセージは、今年4月にみずほ発足から15年の節目を迎えたことを踏まえ、2013年に宣言した「One Mizuho」戦略が、16年10月の「アセットマネジメントOne」でようやく形が仕上がる中で示されている。

メッセージの中で佐藤氏は、「持続的な企業価値向上に向けて」との項目を設け、①今年6月に、取締役議長および指名報酬委員会などの委員長を全員社外取締役とする改革の実践②ダイバーシティ、働き方改革などで「みずほValue」実践を進めた③社会・環境問題などのサステナビリティ諸課題への対応をCSR取り組みとして戦略的に推進――と指摘した。

みずほとしてのESG取り組みの決意表明である。またパリ協定やSDGsなどを「世界共通の目標設定」と位置づけ、「ステークホルダーの価値創造に配慮した経営を行う」と宣言している。

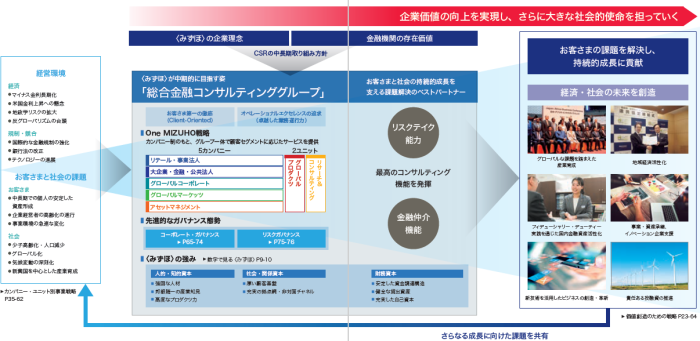

このCEO方針を受ける形で、「価値創造のための戦略」として、FinTechなどに取り組む「金融イノベーションへの積極的取り組み」に続いて、「社会とみずほの持続的な発展のために」の項目を設け、ESGへの取り組み、責任ある投融資、社会貢献活動としての金融教育などを紹介している。サステナビリティを、金融イノベーションと並ぶ価値創造戦略の柱の一つに据えたのはメガバンク戦略として評価できる。

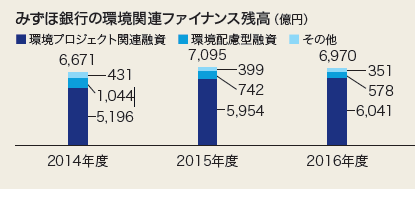

ただ、項目の並べ方は評価できるとしても、開示されている情報はどうかと問うと、疑問が生じる。持続的な発展施策の具体例として、「環境関連ファイナンス」と「プロジェクトファイナンス」の実績を開示している。だが、環境関連ファイナンスは前年度比微減の6970億円、プロファイ件数は同1件増で、ほぼ横ばいの48件。これらの定量的情報の評価は記されていない。

サステナビリティ、ESG評価は中長期案件だから、単年度ごとの評価になじまない、との見方もできる。しかし、財務・非財務の統合報告書なので、非財務分野でも定量評価が可能なものについては、組織の資源配分が妥当かという財務的評価とともに、非財務的評価(地域社会への貢献やCO2排出削減など)を示すべきではないか。

みずほの環境関連ファイナンスを、14年度からの3年度でみると横ばいとなり、13年度から15年度の3年間でみると、13年度が低かったので右肩上がりとなる。財務データだけをみると、環境関連ファイナンスでの価値創造はもう「頭打ち」のようにも見えてしまう。そうかどうか。やはり、当事者としての説明責任が必要だろう。

気になるのは、価値創造プロセスの構図である。前年度とほぼ同じ仕組みだが、一つ異なるのは、投下資本の位置づけだ。「人的・知的資本」「社会・関係資本」「財務資本」の3資本は、国際統合報告評議会(IIRC)の6つの資本分類を踏まえ、製造資本と自然資本を除外して再構成したものといえる。

前年度はこの3つの資本がまず投じられ、企業戦略の中で5つのカンパニー制度の各部門で顧客セグメントに応じたサービス提供を実践、それを踏まえて金融機関としての「リスクテイク能力」と「金融仲介機能」を発揮し、「顧客課題の解決と持続的成長に貢献」というゴールにたどり着く「横の流れ」が示されていた。しかし、今回は、3資本投下が価値創造の出発点ではなく、企業戦略構造の中に取り込まれ、「カンパニー制」、「ガバナンス態勢」に続いて、「みずほの強み」として一番下に並べられている。

価値創造の構図から3資本が外れたわけではなく、位置が変わっただけ、といえばそれまで。だが、IIRCが資本概念を整理したのは、企業が価値創造のために最初に判断する資本投下の段階で、財務的リターンだけではなく、多様なリターンを想定した資本配分を行うことで、企業と社会の持続可能性をともに高めることが可能になるとの判断に基づく。

そう考えると、資本配分の判断を最初に示すことは極めて重要である。何よりも、企業にとって資本は、株主、投資家からの支持・信頼によって得られるものであり、その資本配分の視点があいまいであって、いいはずがない。

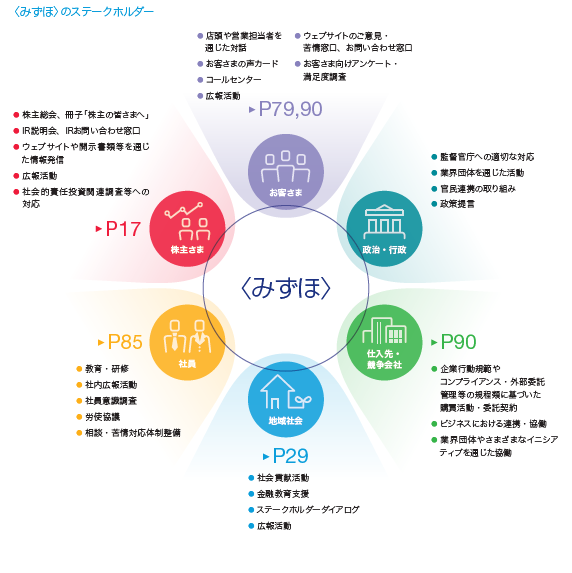

もう一つ、昨年の報告書の評価では、ステークホルダーの位置づけについて疑問を書いた。みずほが分類する6つのステークホルダーは「顧客」「政治・行政」「仕入先・競争会社」「地域社会」「社員」「株主」。このうち、他のメガバンクとの比較で、みずほに特異なのは「政治・行政」が位置づけられている点と、「地域社会」はあるものの、「環境」がない点だ。http://rief-jp.org/ct1/64364

「政治・行政」をステークホルダーとして位置づける点と、「環境」の扱いの是非については、昨年の評価記事を参照してもらいたい。市場を基盤とする金融機関にとって、「政治・行政」の存在がマテリアル(重要)なステークホルダーになるケースは、金融危機の際など特別な場合に限られる。現在のみずほは、「政治・行政」に依拠しなければならないポジションにはないはずだ。

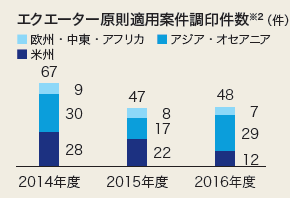

「環境」の欠落については、前回、「何らかのミスではないか」と書いた。しかし、今年もそのままであることから考えると、意識的に外しているようだ。上述したように、環境関連ファイナンスやエクエーター原則への対応は一応、記載している。にもかかわらず、あくまでそうした環境への取り組みは、みずほにとっては、二義的なものというのが本音なのかもしれない。そう思ってみると、前回は1ページを割いて紹介した「環境負荷低減への取り組み」の項目は、バッサリと削除されている。

CEOメッセージで「ステークホルダーの価値創造に配慮した経営を行う」とうたう中で、みずほのステークホルダー認識での「環境」の位置づけのあいまいさは、単に、言葉のうえだけの問題ではない。今年6月、みずほは環境NOGから化石燃料産業向け融資が2011年から16年までの合計が4兆円を超すとして批判を浴びた。http://rief-jp.org/book/70777

「世界共通の目標設定」であるパリ協定に向けた価値観の違い、ということか。価値創造のための戦略の中で、どう説明できるのか。この点は、「環境」以外のステークホルダーにも説明責任を負うと思われる。 (藤井良広)

https://www.mizuho-fg.co.jp/investors/financial/disclosure/data17d/pdf/all.pdf

Research Institute for Environmental Finance

Research Institute for Environmental Finance