「2016年サステナブルファイナンス大賞」受賞企業インタビュー② 優秀賞の日本生命保険相互会社。「ESG債への積極投資、累計1000億円を超過」(RIEF)

2017-02-15 13:51:26

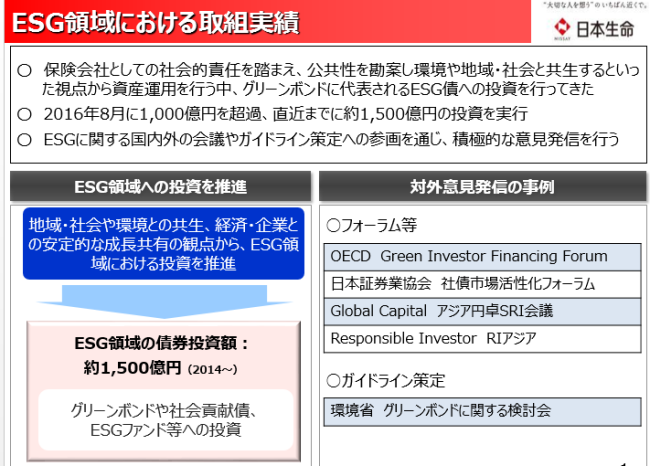

日本生命保険は優秀賞を受賞しました。「ESG債への積極投資、累計1000億円を超過」というのが受賞理由です。日本の生保最大手の機関投資家として、グリーンボンドをはじめとして、企業社会のサステナビリティを向上させる資金運用に注力している点が評価されました。クレジット投資部長の高田保豊氏にお聞きしました。

――グリーンボンド等への投資を増やしていますが、保険会社として、これらのESG債への投資をどう位置づけていますか。

高田:当社の創業は127年前に遡りますが、創業時より「共存共栄」「相互扶助」という生命保険事業の精神に基づく経営を推進しています。また経営の基本理念には「生命保険事業の公共性を自覚し、適正な資産運用を行うとともに、広く社会の福利増進に尽力する」ことを掲げています。これはまさに、グリーンボンドをはじめとするESG投資の理念と合致するものです。

ご契約者に対しても、お預かりした保険料を、われわれがどのように運用しているかを広く知っていただくことが重要だと考えています。これまでパリ市のグリーンボンド、ロンドン交通局の環境配慮型債券や、チリ国立銀行のウーマンボンド、インドのICICI銀行の女性活躍支援債券などに投資しており、これらの実績については、世の中に情報発信しています。

――ESG債投資の手応えはどうですか。

高田:われわれは日本の機関投資家の中でも、比較的早くからこの分野への取り組みを強化してきたこともあって、現在の累計投資額は1600億円を超過しています。これまでの投資実績の中には、われわれが企業とのフェイス・トゥ・フェイスの対話を重ね、ESG債の発行を提案し、投資に至った案件も数多く含まれています。

引き続き、機関投資家としてESG領域への投資を積極的に行うとともに、企業との対話の中でESG債の発行を促すなど、市場発展に向けた地道な努力を重ねることを通じて、経済合理性を前提としながら、社会貢献にも資する投資に取り組んでいきたいと考えています。

――ESG債投資の収益面と社会面への影響はどうですか。

高田:われわれは、経済合理性がないのにコンセプトだけすばらしいからといって、投資するということはしません。われわれの資金はご契約者の資金ですので、そういう投資ではご契約者の納得を得られないと考えています。収益性については、預かった保険料を確実に増やしてご契約者に還元することが重要な使命です。そのうえで、ESGのコンセプトに合うものについてはどんどん投資をしたいと思っています。

これまでグリーンボンドや社会貢献というのは、本業とは少し離れたところで考えられてきましたが、今後は、われわれのような長期投資家にとって、企業のサステナビリティが今以上に重要になってくると思います。企業が持続していくには、ESGをきちんと本業に取り入れているかどうかであり、ここ数年起こったいろんな企業の問題は、総じてESGの問題に帰着すると思います。

――ESGが企業の収益性、経済性にも影響していると。

高田: ESGに対する意識が高いかどうかで、その企業が将来、永らえていけるかどうかがわかるといった意味での重要なバロメーターになってきていると感じます。数値化が難しいので、相対的に比べるところから始まると思いますが、企業の永続性が、ひいてはわれわれが長期に投資できる先だと判断する重要なポイントになってきていると思います。ESGの要素はフリンジ(周辺)ではなくて、根幹のところで大事になってくると信じています。

――ESG債投資では、どんな点を重要視していますか。

高田:資金使途の確認を重点的に行っています。最近では、実際は環境改善や社会問題の解決につながるとは言い難い「グリーンウォッシュ」的な債券も出回っていると聞いています。こうした債券への投資を防ぐ観点からも、資金使途の確認は重要だと考えています。

そうした点を含めて、われわれは発行体との対話を重視しています。資金使途の確認も、対話の中で確認しています。ただ、数年前から投資していますが、このままESG債が増えてきた時に、果たして全発行体に同じように確認することができるか、という課題はあります。ここから先はフェアウェイみたいなものがないと、マーケットを広げていくときにネックになるのではとも感じています。

――第三者評価についてはどうですか。

高田:「グリーンウォッシュ」を排除し、ESG債としての信頼性を担保するために、第三者評価は有効な方法の一つだと認識しています。投資家としては信頼できる第三者評価があるほうが安心して投資できると思います。マーケットが広がっていく条件として客観的評価は大事です。

ただ、第三者評価には取得コストの問題でスプレッドの低下につながり得ることや、発行体の裾野を狭める可能性もあります。その一方で、資金使途が環境という大きなテーマですので、ある程度、市場のスタンダードが必要だというのは、私も思います。ただ、規制が強すぎると、マーケットが大きくなるのに時間がかかる可能性もあります。ESG債市場を大きくしながら、ルールも整備していくというバランスが大事だと思います。

われわれは発行体との対話を通じた取り組みで発行体の負担を軽減して、ESG債発行の増加に貢献できればと思っています。投資家によっては、自前でそうした資金使途の確認ができるところと、そうではない投資家もいます。ですので、われわれとしては、次のステージに移る橋渡し役として、お役に立てればとも思っています。

――国内のESG発行は、昨年、主なところだけで4件ありました。一昨年の倍です。しかし、まだ数は限られています。今後の国内市場成長への期待はどうですか。

高田:グローバルにはESG債の発行は市場に浸透しつつあり、欧米だけでなく、中国やインドなどのアジア市場も成長しています。ただ、日本市場ではまだ限定的です。国内のESG債市場を活性化させるためには、官民一体となった取り組みが不可欠だと考えています。

われわれは、日本のESG債市場の多様性を高める観点から、海外企業との面談の際に、サムライ債や東京プロボンド市場を活用して、日本市場でのESG債発行を検討するよう働きかけるなどの活動にも取り組んでいます。

投資家の立場としては、為替リスクがない円建てESG債を日本の企業に出してもらいたい。また日本のESGプロジェクトに資金使途を絞ったESG債を、日本の企業に発行してもらいたい、という気持ちを基本的に持っています。われわれが扱うお金は、ほとんどが日本のお客様からお預かりしたお金なので、地域還元を含めて、できれば日本で回していきたいとも思っています。

(聞き手は藤井良広)

Research Institute for Environmental Finance

Research Institute for Environmental Finance