国際エネルギー機関(IEA)、2020年までの米国の石油需要増加分はシェールオイル開発で対応可能。それ以降は投資不足に。「2018年の石油市場レポート」で分析(RIEF)

2018-03-06 21:31:00

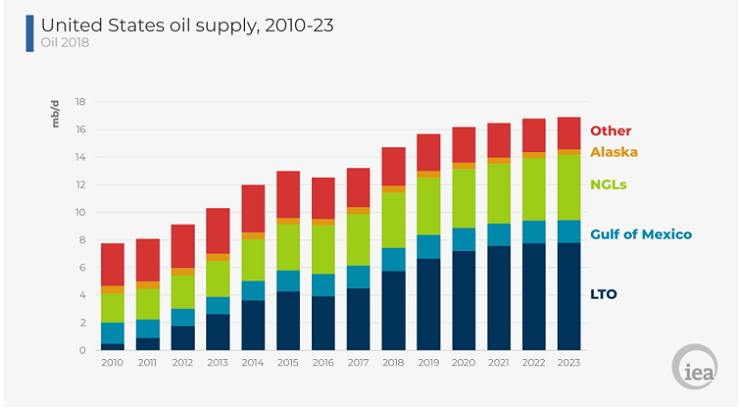

国際エネルギー機関(IEA)は5日、石油輸出国機構(OPEC)以外の米国、ブラジル、カナダ、ノルウェーの石油生産が順調に推移して、2020年までに石油需要増加分を十分に上回る供給を確保できるとする見通しをまとめた。特に米国はシェール石油増によって、今後3年間の世界の石油需要増加分の約8割をカバーできるという。米国の石油・エネルギー市場での影響力がさらに高まるとみられる。

(写真は、IEAの事務局長の事務局長のFatih Birol氏㊨)

IEAが「Oil Market Report 2018」で明らかにした。それによると、アジアの経済成長や石油精製産業の再活性化によって、世界の石油需要は2023年までに日量690万バレルずつ増え、日量1億4700万バレルに達する。一方、石油供給は日量640万バレルずつ増加し、2023年には日量1億700万バレルとなる。

このうち米国はシェールオイルの開発が進み、2023年には2017年比で28.8%増の日量1700万バレルの生産量に増大する。シェール増産は、テキサス州とニューメキシコ州にまたがるパーミナン盆地での開発が主導する。同地域では生産量が倍増するとみられる。

米国の原油輸出も2020年には平均日量500万バレルになるとみられている。ニューメキシコ州のコーパス・クリスティ(Corpus Christi)市の港は、北米の原油輸出基地としての地域を確保するとみられている。

ただ、世界のエネルギー需要の増加は大きく、2020年以降については供給力拡大のための追加的投資が求められるとしている。ところが、世界の石油産業は2015~16年にかけて、石油価格の下落の影響から2年続けて投資額が前年を下回ったほか、17、18年についても米国以外ではほとんど上流部門での追加投資はみられていないという。

IEAの事務局長のFatih Birol氏は「今後5年間は米国がグローバルな石油産業をリードするだろう。しかし、グローバルベースでの石油投資意欲の脆弱性は、われわれにとって無視できない関心事だ。石油産業は、潜在的な市場の需要に対応するためには、毎年、日量300万バレル相当分(北海原油の生産量に等しい)を新たな設備投資に切り替える必要がある」とエネルギー確保の重要性を強調した。

温暖化対策で化石燃料使用への風当たりが強いが、石油については燃料・エネルギーとしての使用だけでなく、石油精製の大きな需要がある。2023年にかけて、新規の石油精製需要の増加分は、石油需要増全体の25%を占めるという。自動車についても、欧米では電気自動車(EV)への切り替えに照準が合わさっているが、途上国では依然、自動車普及自体が課題で、ガソリン車、ディーゼル車など石油由来のエネルギー需要は強い。

一方で新興国でも中国のように、石油を含めた化石燃料エネルギーからの転換を目指している国も増えている。大型のバスやトラックなど、CO2排出量の多い自動車についてはEV化を促す動きが高まっている。欧米などの先進国では、乗用車への燃費規制がガソリン使用を抑制する効果を高めている。こうしたプラスマイナス両面での作用が働き、石油需要は2020年以降、再び供給不足に陥る懸念があるという。

Research Institute for Environmental Finance

Research Institute for Environmental Finance