英Climate Bonds Initiative(CBI)日本のグリーンボンド市場レポート。発行規模は「中くらい」、今後の成長見込みは高い。エコ住宅担保や、輸送、公共部門等に期待(RIEF)

2019-03-05 09:09:20

英非営利機関のClimate Bonds Initiative(CBI)は日本のグリーンボンド市場の分析レポートを公表した。日本のグリーンボンド市場全体は累積ベースで世界で第10番目、2018年の発行ベースで同12位と「中くらい」の位置づけだが、今後の成長が見込めるとして、低炭素型の住宅担保のグリーンボンド発行等への期待を示している。

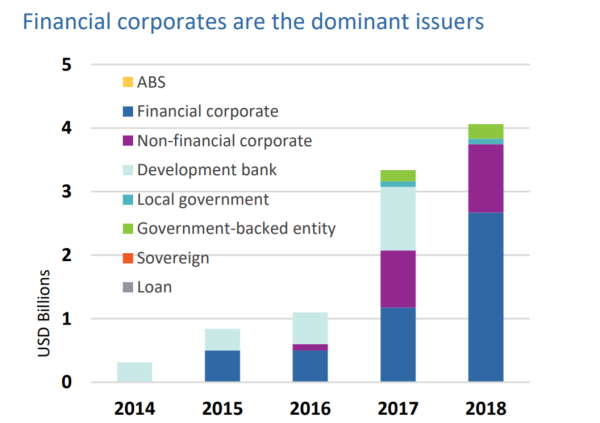

CBIの評価では、日本市場での累積のグリーンボンド発行額は97億㌦(1兆670億円)、昨年発行額は41億㌦(4510億円)となっている。発行額のほぼ半分は金融機関によるもので、3メガバンクだけの合計額も20億㌦に達している。金融機関と並ぶ主要発行体としては昨年来、発行が急増しているJ-REIT(不動産投資信託)をあげている。

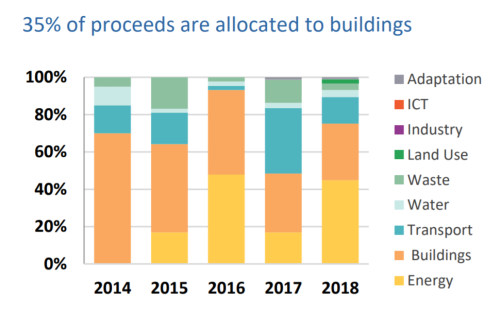

日本のグリーンボンドの特徴の一つは、不動産を資金使途にしたものが多いことだ。J-REIT発行に加えて、日本政策投資銀行(DBJ)や3メガバンク、東京都の発行分、さらに2017年の野村総研や、昨年のANAホールディングスなども対象はビル・不動産だ。CASBEE認証などで「グリーン性」を評価し易い点があるためとみている。

次いで多いのがエネルギー部門、輸送部門と続く。エネルギー部門では太陽光発電事業や、風力発電事業などの再エネ事業が中心。17年末の戸田建設の洋上風力発電向けや、日立造船も廃棄物発電等を資金使途としている。また、ほとんどの発行(金額ベースで91%)が外部評価を取得している点も、日本の特徴としている。

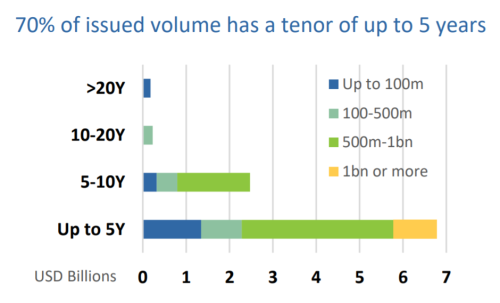

ただ、発行期間が5年以内のものが70%と大半を占めているのも、日本の特徴だ。グローバルベースでは5年以内のものは37%で、比率的には日本の半分だ。グリーンボンドは、グローバルには長期のグリーンプロジェクトに対する投資手段として位置付けられているのに対して、日本では不動産投資が多いように、対象資産の期間よりも、資金繰り的要素がまだ多いともいえる。

今後の日本市場での発展可能性として、まず、低炭素型住宅(省エネ住宅)向けのグリーンボンドをあげている。東京だけで年間10万件の新築住宅が増えており、これ等の多くは省エネ型でグリーンボンドの資金使途になり得る。また省エネ改造住宅需要も大きいとみている。

さらに輸送部門、認証森林・紙製造部門、公共部門なども有望市場として分析している。CBIは今後、グリーンボンド発行が期待される企業として、輸送部門で、JR東海、関西高速鉄道、東京メトロ、製紙業で大王製紙(発行済)、王子製紙、製造業でトヨタ(発行済)、リコー、ダイキン、道府県の地方債を共同発行する共同発行団体連絡協議会(JLGB)、自治体の共同発行機関の地方公共団体金融機構(JFM)などの名前をあげている。

さて、2019年にこれらの企業・機関が「グリーン銘柄」として登場するかどうかーー。

file:///C:/Users/yfcha/Downloads/cbi_japan_gfsotm_28022019.pdf

Research Institute for Environmental Finance

Research Institute for Environmental Finance