風力、太陽光の再エネ機器、国内企業の生産量、急減。過去9年間で風力9割減、太陽光は半減。政府の不透明な再エネ政策と、メーカーの意欲低下で、欧米、中国に劣後。遠のく「技術の日本」(各紙)

2019-05-13 18:45:59

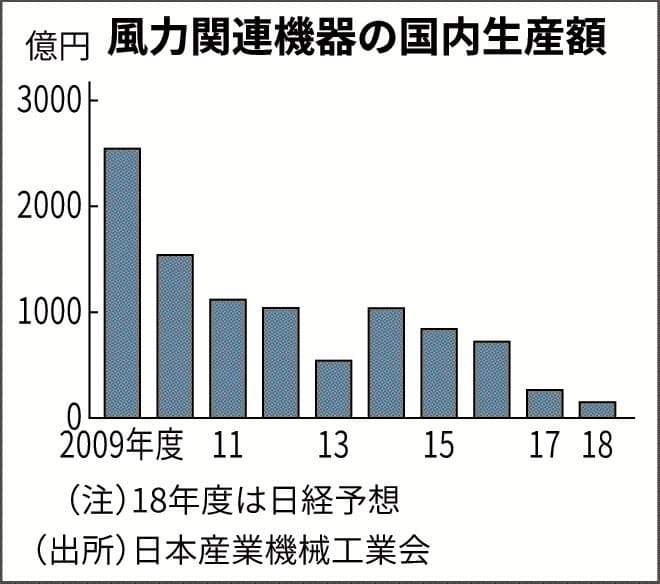

各紙の報道によると、風力発電や太陽光発電などの再生可能エネルギー関連機器の国内生産が急減している。風力関連の生産額は2018年度に100億円台となり、9年間で9割減に低下、太陽光もピークから半減しているという。政府の再エネ政策が不透明なことから国内市場が拡大せず、日本企業は生産規模を拡大できない間に、グローバル展開している欧米・中国勢の価格攻勢を受けている。「技術の日本」はここでも空洞化している。

日本経済新聞が伝えた。日本産業機械工業会がまとめた風力発電関連機器の生産額は2017年度が265億円となり、前年16年度の3分の1に萎んだ。さらに現在取りまとめ中の18年度はさらに縮小し、統計がある09年度と比べて9割超にまで下がった模様としている。

風力発電機器の製造では、2015年に三菱重工業が新規の製造をやめ、17年3月末には日本製鋼所が風力発電機の最終出荷を終了。今年4月に事業撤退を決めている。日立製作所も今年1月、風力発電機の生産からの撤退を発表した。関連部品を手掛けるナブテスコや曙ブレーキ工業なども生産を取りやめている。

政府の再エネ支援策が不十分で、固定価格買取制度(FIT)でも、積極的な再エネ普及より、買取価格の国民負担増大の面が、政府自体が強調するという事態が続いてきた。このため、再エネ市場への新規参入ビジネスが限定され、国内メーカーへの需要が伸び悩んできた。

一方で、欧米勢や中国勢はグローバル市場で風力発電事業を展開している。各国市場への対応で生産性を高め、規制色の強い日本市場でも価格競争力を備えて市場シェアを伸ばしてきた。デンマークのヴェスタスや米ゼネラル・エレクトリック、独シーメンス系が日本市場を主導。

大型風力発電では、かつては自前主義だった三菱重工も、ヴェスタスと洋上風力の合弁会社を設置。実際の生産はデンマークなど海外で手掛ける体制で、「日本離れ」を起こしている。日本企業が強みを発揮するはずの小型の風車市場でも、国内市場での経験が豊かな中国勢が攻勢をかけているという。

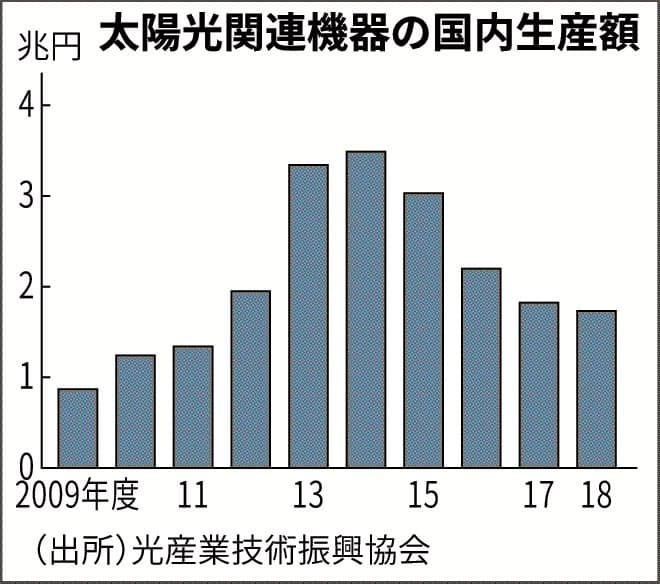

太陽光発電機器市場も国内勢は低迷の一方だ。光産業技術振興協会によると、太陽光パネルやパワーコンディショナー(電力変換装置)などの2018年度の国内生産額は1兆7322億円で、ピークの14年度比で半減している。特に太陽光パネル関連の生産額は13年度からの5年で約4分の1に縮小している。

主力メーカーの一つだった京セラは、17年に伊勢工場(三重県伊勢市)での太陽光パネルの生産を中止。三菱電機も太陽光パネルの中核部材であるセルの生産を18年3月でやめた。パナソニックも18年に滋賀工場(大津市)を閉鎖し、マレーシア工場に移管した。そのマレーシア工場は今月、中国企業に売却された。

太陽光パネルではシャープが06年まで世界シェアトップの座を維持。風力発電機でも日立製作所や三菱重工は世界のトップ企業の一角を占めていた。こうした「技術力」が伸び悩み、欧米勢、中国勢に易々と追い抜かれた要因は、すでに指摘したようにFIT政策を導入しながら、再エネ市場拡大にはむしろ後ろ向きとも受け止められる政府の政策への「不信感」があったとみられる。

政府のFIT政策の不十分さは、一方で、再エネと競合する石炭火力や原子力発電を維持していく方針と密接に関連してきたとみられる。再エネ発電が拡大すると、原発の再稼働不要論が高まるほか、温暖化対策で世界的に批判を受けている石炭火力の推進政策にも影響が及ぶ可能性がある。

こうしたことから、政府はFIT政策をとりながら、そのコストの国民負担面だけを強調して、再エネ産業を育成する政策は後回しにしてきたとの指摘もある。英国や台湾では洋上風力の入札時に機器の自国・地域からの調達を重視して落札者を決めるなど、FITを産業振興に結びつける政策を展開している。だが、日本では再エネを対象とした産業政策はないといえる。

一方で再エネ機器メーカー側の問題もある。日本の場合、再エネメーカー大手の場合、同時に火力発電機器等を製造しているケースも少なくない。政府の再エネ支援が不十分でも、従来型の発電機器等で収益を確保できる面もある。このため、再エネ機器の市場確保、政策支援を、産業界自体が積極的に働きかけてこなかった。

割安で性能のいい海外メーカーの機器を活用すること自体は、再エネ市場の成長に悪いことではない。ただ、輸入品に頼りすぎると、米国が中国との間で起こしているような、貿易摩擦に巻き込まれるリスクもある。米国は、割安な中国製太陽光パネルを念頭に18年から輸入品に対するセーフガード(緊急輸入制限)を発動し、25~30%の関税を課した。

米国だけではない。中国企業は東南アジアで生産したパネルを大量にインド市場に輸出し、物議をかもしているという。インドは国内の再エネ産業育成を目指しているが、安い中国製品に圧倒されているという。

日本は今後、洋上風力発電の普及を視野に入れている。洋上を中心に風力発電の発電能力は2030年度までに現状の約10倍に膨らむ見込みという。しかし、洋上風力に適した大型の風力発電機器市場では、大きく出遅れている。エネルギー管理などのシステム面に期待をかける向きもあるが、電力分野のデジタル技術で日本が優位にある、との声はグローバル市場からは聞こえてこない。「技術の日本」が遠のいていく時代が始まっているのかもしれない。

https://www.nikkei.com/paper/article/?b=20190512&ng=DGKKZO44689180R10C19A5EA5000

Research Institute for Environmental Finance

Research Institute for Environmental Finance