経産省 社外取締役の監督機能の新たな法的解釈指針を開示。コーポレートガバナンス研究会が報告(RIEF)

2015-07-25 18:06:36

経済産業省は24日、コーポレート・ガバナンス・システムの在り方に関する研究会(座長:神田秀樹東京大学教授)の報告書をまとめ、その中で、社外取締役の監督機能を強化するため、会社法の新たな解釈指針を発表した。

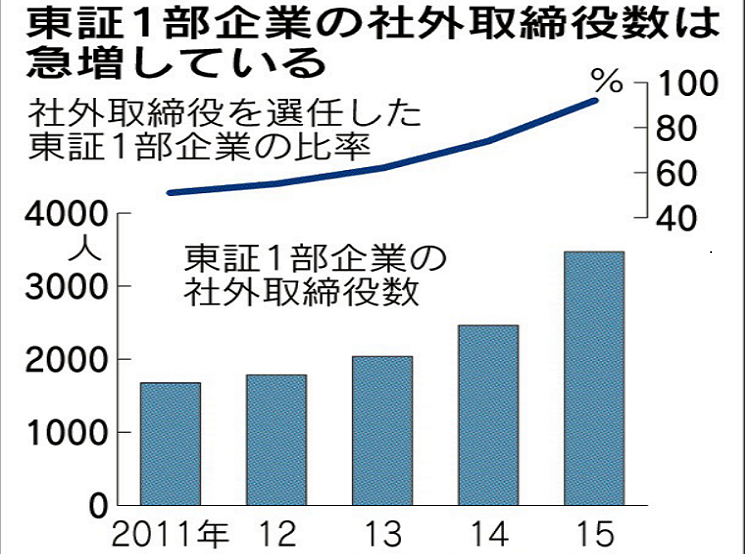

社外取締役は改正会社法によって、上場会社での採用が急増している。ただ、東芝の不適切会計問題で社外取締役を主とする同社の監査委員会が機能しなかったように、社外取締役の役割自体の認識があいまいである点も浮き上がっている。

経産省の研究会は、コーポレート・ガバナンスに関する新たな実務上又は法制上の問題等を整理する形で、社外取締役の役割を明確化し、ガバナンスの向上に資する方向性を示すことが目的で会合を重ねた。研究会は「コーポレート・ガバナンスの実践 ~企業価値向上に向けたインセンティブと改革~」と題する報告書を取りまとめた。

同報告書に盛り込まれた社外取締役の監督機能に関する会社法の解釈指針によると、社外取締役の役割は会社業務などの「監督」と明記した。具体的な監督の対象としては① 指名や報酬の決定を通じた業務執行の適切な評価と、評価等を通じた将来志向のインセンティブ付けによる監督② 利益相反の監督③ 助言や議決権の行使による業務執行の意思決定への関与--を上げた。

指針は、このような社外取締役の役割・機能を活用することで、会社の意思決定の適法性や合理性を確保することが可能となる、と指摘している。具体的な役割としては、任意の各種委員会への参画とともに、以下の具体的な活動を明記した。

① 業務執行者から独立した内部通報の窓口となること

② 業務執行者から独立した立場で調査を行うために、企業不祥事の内部調査委員会の委員として調査に関わること

③ 内部統制システムを通じて行われる調査等に対して、業務執行者から独立した立場に基づき、指示や指摘をすること

④ MBOにおける以下のような行為

・対象会社の取締役会の意見表明(賛同の是非、応募推奨の是非、アドバイザーの選任等)について検討を行うこと

・MBOや買付者に関する情報収集を行うこと

・買付者との間で交渉を行うこと

⑤ 第三者割当による株式の発行、支配株主との重要な取引等を行う場合等、上場規則に基づき必要となる場合において、業務執行者から独立した立場から意見を述べること

⑥ 任意に設置されたコンプライアンス委員会に出席し、自らの経験を基に役職員に対するレクチャーを行う等、社内におけるコンプライアンス向上の活動に関与すること

⑦ 経営会議その他、経営方針に関する協議を行う取締役会以外の会議体に社外取締役が出席し、意見すること

⑧ 社外取締役が、その人脈を生かして、自らM&Aその他の商取引の相手方を発見し、紹介すること

⑨ 株主や投資家との対話や面談を行うこと

また、社外取締役の監視業務の範囲は、内部統制システムを前提として考えるべきであり、内部統制システムの構築・運用を確認し、その過程で不正行為の端緒を発見した場合に限り適切な調査をすれば足りる、としている。

これを東芝のケースに当てはめると、社外取締役が不正を見抜けなかったのは、同社の内統制システムが機能していなかったため、やむをえなかったとなる。

http://www.meti.go.jp/press/2015/07/20150724004/20150724004.pdf

Research Institute for Environmental Finance

Research Institute for Environmental Finance