米SECに対し、米著名会計学者やカルパースなどの年金基金等が、ESG情報の義務的開示フレームワークを出すよう要請文を提出(RIEF)

2018-10-04 22:10:03

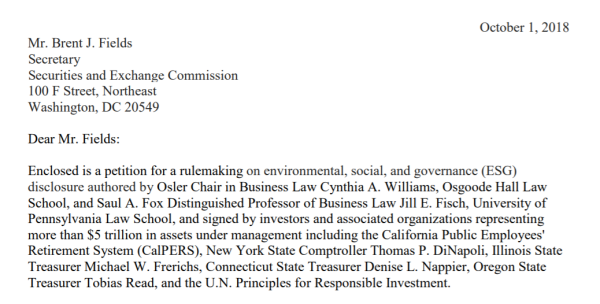

米国の著名な会計学者ら15人と、カリフォルニア州職員退職年金基金(CalPERS)など総額5兆㌦の資産を運用する年金基金や資産運用機関等50機関は、米証券取引委員会(SEC)に対して、ESG情報の義務的開示ルールを示すよう要請した。ESG投資が広がる中で、企業は自主的にESG情報を開示するが、開示時期が一定しなかったり、一貫性の欠如、相互比較ができないなど、信頼性を欠くものが少なくないとして、SECのルール化を求めたものだ。

要請文によると、世界ではすでに23カ国で株式公開企業に対してES情報開示を法律で求める国があるほか、ロンドンやオーストラリアなど、7つの証券取引所が上場基準にES情報の開示要求を設けている。2000年以来、英、スウェーデンなど7カ国は年金基金の投資判断にESG評価を統合することを法律で求めている。

またEUは来春を目指して、サステナブルファイナンスをルール化する行動計画を進めている。その中には、低炭素投資戦略のベンチマークの開発や、企業の気候関連情報開示の改善等も含まれている。要請文は、こうしたグローバルな流れの中で、米国には明確なESGルールがなく、グローバル投資資金を惹きつけるうえでマイナスになっている、と指摘。

米国金融市場は世界最大の規模を誇るが、ESGの情報開示とマテリアリティ(重要性)に関するグローバルな開発を統合するようなルールに改正しないと、米国の企業情報開示基準は、まもなく時代遅れになってしまうだろう、と警告している。

こうした問題意識を強調したうえで、要請文はSECに対して、「投資先企業の長期リスクと業績を、より明確で、より一貫性があり、より完全で、より相互比較がしやすい理解しやすいフレームワークを開発することを求める」としている。

SECに対応を求める論点として、①SECは明らかにESG情報を開示を企業に求め、そうすることで市場の効率性を促し、米国企業と米資本市場の競争上の地位を守り、資本調達力を高めるための法的機関②ESG情報は広範囲な投資家にとってマテリアル(重要な)情報になっている③SECのルール化は上場企業の負担を減少させ、自主的開示をしている多くの米企業に共通の市場を提供する――などの6つのポイントを示している。

要請文は、多くの企業がグローバルなESG情報開示のフレームワークであるGRI等に準拠した自主的な開示をしていることを指摘。GRIのルールに問題があるというのではなく、それに基づいて開示する企業側の定量情報の収集がルールに基づいたシステマティックには行われていなかったり、報告が不完全だったり、定性情報が不十分といった多くの課題を抱えている、と指摘している。

情報開示の対象となるステークホルダーも限られ、開示情報は企業に都合のいい情報(cherry picking)になっている場合が多く、企業活動に伴う社会的課題についての情報はほとんど無視されている、などとも指摘している。つまり「意味のない情報開示」に終わっている、というわけだ。この点は、日本のESG情報開示の状況とも全く共通する。

要請文が特に重視するのは、企業の自主的開示から、SECの義務的開示に移ることで、開示情報の信頼性と比較可能性が高まり、投資家は特定の産業内でのサステナビリティ・リーダーを見出しやすくなる。このため同一産業間でESG情報向上の競争が起き、結果として産業全体のESGの向上と企業価値の上昇が期待される、としている。

要請文の提出先はSECの主席会計責任者のWesley Bricker氏。そのBricker氏は今年6月、英誌のインタビューで、「(ESG情報の開示は)上場企業がSECに提出する10-K 財務報告書に盛り込まれる開示項目のうち、 『Management Discussions and Analysis (MD&A) 経営者による財務・経営成績の分析』が適切だと思う」と述べている。

そのうえで、「SECは1970年代の後半以来、サステナビリティ課題に取り組んでいる。投資決定に影響を及ぼすマテリアルで不確実な情報開示については、他の国のどの証券当局よりも長く求め続けてきた」と、SECのポジションを強調している。

Research Institute for Environmental Finance

Research Institute for Environmental Finance