|HOME

|10.電力・エネルギー

|民間主導の「環境金融復興債」の創設で、東北再生を(FGW) |

民間主導の「環境金融復興債」の創設で、東北再生を(FGW)

2011-08-24 17:50:51

東日本大震災の復旧を進めるための復興基本法が国会で成立、復興費の財源となる復興債 (国債)の発行、復興特区の設立などが打ち出された。今週末には再生可能エネルギー法も成立する。震災による直接被害だけで16兆9000億円という膨大な傷跡を治癒し、新たな地域社会を切り拓く一歩を、どうにか踏み出せそうな形だ。しかし、復興債の償還財源を増税で賄うのかは依然、不明で、震災対策の緊急性と将来世代への負担の軽重とのバランスが問われている。

(国債)の発行、復興特区の設立などが打ち出された。今週末には再生可能エネルギー法も成立する。震災による直接被害だけで16兆9000億円という膨大な傷跡を治癒し、新たな地域社会を切り拓く一歩を、どうにか踏み出せそうな形だ。しかし、復興債の償還財源を増税で賄うのかは依然、不明で、震災対策の緊急性と将来世代への負担の軽重とのバランスが問われている。

そうした中、先月号の本欄(The cclimate Edge)で、明日香壽川東北大教授が「東北復興・環境エネルギ―再生計画」を提案された。そうした復興計画を、追加財政負担を抑制しながら支える資金構想として、民間資金を誘導する「環境金融復興債」の創設が考えられる。その概要は次の通りである。

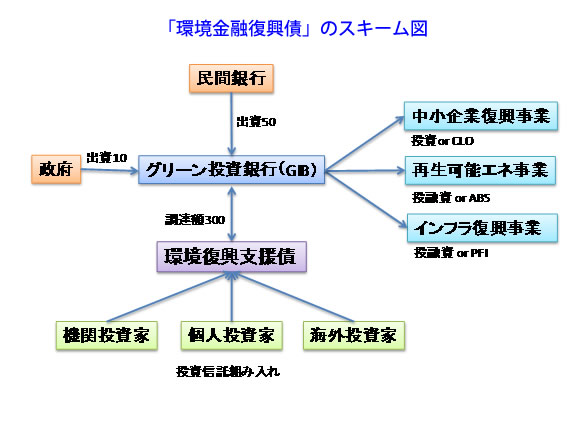

復興・改革対象事業は、道路や港湾などのインフラから、地場産業の工場・事業所、住宅再建などと多様にわたる。これらのうち、復興・再建後にキャッシュフロー(現金収入)が見込める事業を、リスク評価を加えて多様に組み合わせ(プール化)、それらを担保として長期の債券を発行、年金基金などの機関投資家向けに販売する構想である。

この際、カギは投融資事業からのキャッシュフローの確保にある。例えば、利用料金が見込める高速道路や廃棄物処理場などのほか、長期にわたって国庫補助が見込める事業も対象となる。インフラ事業の場合、自治体などが民間事業者と提携するPFIプロジェクトが想定されるが、個々のPFIプロジェクトごとのファイナンスに留めることなく、複数のプロジェクトを束ねてファイナンスすることで、リスクの平準化と、キャッシュフローの安定化が見込める。

地震と津波で大きな打撃を受けた事業者向けファイナンスでは二重ローン問題が指摘されている。その対策として既存債務軽減のための私的整理手続きが始まったが、利用者からは使い勝手の悪さが早くも指摘されている。既存債務を整理しても、新規融資がすんなりと決まるとは限らず、また融資を受けても事業リスクが高まっていることから、容易に返済見通しを立てられないという状況にある。

こうした課題を克服するためには、事業者がリスクをとる融資ではなく、金融側がリスクをとる投資の仕組みが必要である。工場や事業所の再建に投資資金を供給し、それらを借りて営業する事業者から、賃料などの形で、一定の配当をキャッシュフローとする仕組みである。

この際、工場も事業所もエコ仕様とすることで、光熱費の削減によるネガティブコストが見込めるので、これをキャッシュフローとみなせば、投資キャッシュフローが増える。再生可能エネルギー法で導入される固定価格買取制度に基づき、太陽光発電などでの売電収入と、それらの発電にJVERなどの排出権クレジットを認めれば、それらも追加キャッシュフローとなり、リスクをとる投資家のリターンの上乗せにつながる。

住宅再建の場合も、同様のキャッシュフローを構成することが求められる。建物のエコ仕様、太陽光発電設置などの物件を、居住者が購入するのではなく、投資物件として導入することで、投資に見合う追加キャッシュフローを確保できる。居住者にとっては売電収入を見込めないが、太陽光パネルなどのメインテナンス等の負担がなくなるメリットも生じる。

一方で、機関投資家は、東京電力債が事実上、取引不能になり、他の電力債にも先行き不安があることから、社債市場の軸となる債券を欠いているのが現状である。また国債投資への不安も高まっている。したがって、信用力のある超長期の新規債券創設への期待は、ポートフォリオ上も潜在的に極めて強いと思われる。また発行する債券を投資信託に組み込めば、個人投資家のニーズにも応えることができる。

実際、米英では、温暖化対策や地域再生などの資金ニーズを、追加財政負担を避けるために、新たな債券発行(Climate Bond, Green Bondなどの名称)でカバーしようという動きが具体化している。そのうち、英国では温暖化対策資金を調達・投融資するための政府主導の公的金融機関Green Investment Bankの設立がこのほど決まった(図表参照)。英GIBは来年1月に正式に発足する予定で、資金調達は長期債券の発行で賄う予定という。米国の州レベルでも同様の新規ファイナンススキームを導入する動きが広がっている。

わが国が直面している課題は、震災復興とともに、この地球規模の温暖化対策も重要課題であることを忘れてはならない。東電福島第一原子力発電所の事故による電力不足の影響も、単に既存の火力発電所の復旧で発電容量を一時的に確保するだけでは持続可能ではない。ポスト京都に向けて温室効果ガスの排出量を一段と削減するための道筋を、同時に示す必要がある。

つまり、風力発電、太陽光発電、その他の温室効果ガス排出削減につながる自然エネルギー発電事業に、新規資金を供給する必要性も高まっている。再生可能エネルギー法はそうした新規エネルギー事業に制度的な担保を与えるものだが、それだけでは具体化しない。そうした事業を支える新規資金の流れが必要である。「環境金融復興債」は、そうした新規事業とともに、次世代の温暖化負担を少なくする社会づくりの資金供給手段としても期待される。

新規債券発行を実現するのは簡単なことではない。まず第一に、新しい金融市場を創設しようという日本の金融界の智恵と、挑戦する勇気が求められる。わが国は戦後復興を支えた長期資金供給の金融債の歴史がある。金融人に気概があれば、新しい日本を切り拓くための環境金融復興債の市場を作れるはずだ。その場合、図表のGIBの代わりに、多数の金融機関を置き、それぞれが独自でかつ共通の新金融債を発行する形が考えられる。

政府はそうした新債券の立ち上がりを支える信用補完の役割にとどまるだけでいい。後は、日本の金融が健全であれば、芽生えた市場は育っていくはずだ。官民の新しい連携の姿にもなるだろう。

The Cimate Edge(IGES)2011 年7月号(Vol.10)から転載(一部加筆)

http://www.iges.or.jp/jp/cp/newsletter010_fujii.html

(国債)の発行、復興特区の設立などが打ち出された。今週末には再生可能エネルギー法も成立する。震災による直接被害だけで16兆9000億円という膨大な傷跡を治癒し、新たな地域社会を切り拓く一歩を、どうにか踏み出せそうな形だ。しかし、復興債の償還財源を増税で賄うのかは依然、不明で、震災対策の緊急性と将来世代への負担の軽重とのバランスが問われている。

(国債)の発行、復興特区の設立などが打ち出された。今週末には再生可能エネルギー法も成立する。震災による直接被害だけで16兆9000億円という膨大な傷跡を治癒し、新たな地域社会を切り拓く一歩を、どうにか踏み出せそうな形だ。しかし、復興債の償還財源を増税で賄うのかは依然、不明で、震災対策の緊急性と将来世代への負担の軽重とのバランスが問われている。

そうした中、先月号の本欄(The cclimate Edge)で、明日香壽川東北大教授が「東北復興・環境エネルギ―再生計画」を提案された。そうした復興計画を、追加財政負担を抑制しながら支える資金構想として、民間資金を誘導する「環境金融復興債」の創設が考えられる。その概要は次の通りである。

復興・改革対象事業は、道路や港湾などのインフラから、地場産業の工場・事業所、住宅再建などと多様にわたる。これらのうち、復興・再建後にキャッシュフロー(現金収入)が見込める事業を、リスク評価を加えて多様に組み合わせ(プール化)、それらを担保として長期の債券を発行、年金基金などの機関投資家向けに販売する構想である。

この際、カギは投融資事業からのキャッシュフローの確保にある。例えば、利用料金が見込める高速道路や廃棄物処理場などのほか、長期にわたって国庫補助が見込める事業も対象となる。インフラ事業の場合、自治体などが民間事業者と提携するPFIプロジェクトが想定されるが、個々のPFIプロジェクトごとのファイナンスに留めることなく、複数のプロジェクトを束ねてファイナンスすることで、リスクの平準化と、キャッシュフローの安定化が見込める。

地震と津波で大きな打撃を受けた事業者向けファイナンスでは二重ローン問題が指摘されている。その対策として既存債務軽減のための私的整理手続きが始まったが、利用者からは使い勝手の悪さが早くも指摘されている。既存債務を整理しても、新規融資がすんなりと決まるとは限らず、また融資を受けても事業リスクが高まっていることから、容易に返済見通しを立てられないという状況にある。

こうした課題を克服するためには、事業者がリスクをとる融資ではなく、金融側がリスクをとる投資の仕組みが必要である。工場や事業所の再建に投資資金を供給し、それらを借りて営業する事業者から、賃料などの形で、一定の配当をキャッシュフローとする仕組みである。

この際、工場も事業所もエコ仕様とすることで、光熱費の削減によるネガティブコストが見込めるので、これをキャッシュフローとみなせば、投資キャッシュフローが増える。再生可能エネルギー法で導入される固定価格買取制度に基づき、太陽光発電などでの売電収入と、それらの発電にJVERなどの排出権クレジットを認めれば、それらも追加キャッシュフローとなり、リスクをとる投資家のリターンの上乗せにつながる。

住宅再建の場合も、同様のキャッシュフローを構成することが求められる。建物のエコ仕様、太陽光発電設置などの物件を、居住者が購入するのではなく、投資物件として導入することで、投資に見合う追加キャッシュフローを確保できる。居住者にとっては売電収入を見込めないが、太陽光パネルなどのメインテナンス等の負担がなくなるメリットも生じる。

一方で、機関投資家は、東京電力債が事実上、取引不能になり、他の電力債にも先行き不安があることから、社債市場の軸となる債券を欠いているのが現状である。また国債投資への不安も高まっている。したがって、信用力のある超長期の新規債券創設への期待は、ポートフォリオ上も潜在的に極めて強いと思われる。また発行する債券を投資信託に組み込めば、個人投資家のニーズにも応えることができる。

実際、米英では、温暖化対策や地域再生などの資金ニーズを、追加財政負担を避けるために、新たな債券発行(Climate Bond, Green Bondなどの名称)でカバーしようという動きが具体化している。そのうち、英国では温暖化対策資金を調達・投融資するための政府主導の公的金融機関Green Investment Bankの設立がこのほど決まった(図表参照)。英GIBは来年1月に正式に発足する予定で、資金調達は長期債券の発行で賄う予定という。米国の州レベルでも同様の新規ファイナンススキームを導入する動きが広がっている。

わが国が直面している課題は、震災復興とともに、この地球規模の温暖化対策も重要課題であることを忘れてはならない。東電福島第一原子力発電所の事故による電力不足の影響も、単に既存の火力発電所の復旧で発電容量を一時的に確保するだけでは持続可能ではない。ポスト京都に向けて温室効果ガスの排出量を一段と削減するための道筋を、同時に示す必要がある。

つまり、風力発電、太陽光発電、その他の温室効果ガス排出削減につながる自然エネルギー発電事業に、新規資金を供給する必要性も高まっている。再生可能エネルギー法はそうした新規エネルギー事業に制度的な担保を与えるものだが、それだけでは具体化しない。そうした事業を支える新規資金の流れが必要である。「環境金融復興債」は、そうした新規事業とともに、次世代の温暖化負担を少なくする社会づくりの資金供給手段としても期待される。

新規債券発行を実現するのは簡単なことではない。まず第一に、新しい金融市場を創設しようという日本の金融界の智恵と、挑戦する勇気が求められる。わが国は戦後復興を支えた長期資金供給の金融債の歴史がある。金融人に気概があれば、新しい日本を切り拓くための環境金融復興債の市場を作れるはずだ。その場合、図表のGIBの代わりに、多数の金融機関を置き、それぞれが独自でかつ共通の新金融債を発行する形が考えられる。

政府はそうした新債券の立ち上がりを支える信用補完の役割にとどまるだけでいい。後は、日本の金融が健全であれば、芽生えた市場は育っていくはずだ。官民の新しい連携の姿にもなるだろう。

The Cimate Edge(IGES)2011 年7月号(Vol.10)から転載(一部加筆)

http://www.iges.or.jp/jp/cp/newsletter010_fujii.html

Research Institute for Environmental Finance

Research Institute for Environmental Finance