SASB(米サステナビリティ会計基準審議会)。11産業79業種のESG情報開示暫定基準への修正件数を公表。全248件、金融業が最多の56件。これらを反映した基準原案を9月に公表へ(RIEF)

2017-08-23 23:48:00

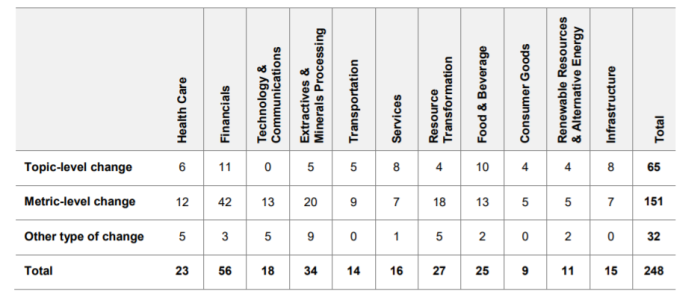

ESG要因などの非財務要素を財務情報とする開示基準作りを進める米非営利団体のSASB(Sustainability Accounting Standards Board)は、来年公表予定の初の非財務財務基準の土台となる暫定版への修正件数が全体で248件に上ったと公表した。うち金融業界での修正がもっとも多い56件となる。SASBはこれ等の修正を盛り込んだ基準原案を9月に公表する。

米国では証券取引委員会(SEC)に提出する財務報告書において、非財務情報の扱いは規則S-Kで開示が定められている。しかし、その具体的な開示手法が明示されていない。このため、SASBは2015年に民間ベースの自主的基準として11産業79業種の暫定基準(Provisional Standards)をとりまとめている。

来年第一四半期には本基準を公表する予定で、その前段として、既存の暫定基準への技術的な修正意見等を広く投資家などのステークホルダーから求めていた。今回の修正意見の件数は「テクニカル・アジェンダ」として公表された。修正意見のうち65件はESG要因の評価項目(Topics)に係る修正、151件が方法論(Metrics)の修正、その他の修正が32件。

各意見は141の企業(うち19の産業団体を含む)、38の機関投資家(271の産業と投融資関連あり)などから出された。

産業別でもっとも修正意見が多かったのは、金融業で56件。次いで、エネルギー産業(掘削・鉱業プロセス)の34件、資源変換業の27件となった。ESG要因を金融的に評価しなければならない金融業と、それらの非財務要因によって資産価値が大きく変化する可能性のあるエネルギー・資源関連からの意見が多かったわけだ。

金融業は6業種からなる。このうち、商業銀行については金融インクルージョン(包摂)とキャパシティビルディング関連など12件、投資銀行では従業員インセンティブとリスクテーキング、専門家としての誠実性などの項目を中心に13件などとなっている。

これらの修正件数の扱いは、マテリアリティ(重要性の原則)、費用対効果、決定の有用性などの視点を踏まえて修正、基準草案に反映させるという。特に、①暫定基準に対する各ステークホルダーの判断を重視する②規制や科学的知見の進展を反映させる③複数の産業や業種に影響を及ぼす分野横断的なテーマを確認し正当に扱う――などの方針で対処する。

SASBは暫定基準に、これらの技術的な修正を加味して、9月中に基準原案を公表する。原案には90日のパブリックコメント期間を設け、グローバルに各方面から意見を受け付ける。それらの意見をさらに原案に反映させ、2018年第一四半期には、正式な基準を公表する予定だ。

SASBの基準は民間の非営利団体が自主的に作成するものだが、SECに財務報告を提出する各企業がS-Kでの記載の際、SASB基準に準拠するようになれば、市場が選好するデファクトスタンダードになる可能性が高い。また気候関連情報の扱いでは、金融安定理事会(FSB)の気候関連財務情報開示タスクフォース(TCFD)が先に公表した最終報告との整合性が高い点も評価されている。

https://www.sasb.org/sectors/public-meetings-sasb/

Research Institute for Environmental Finance

Research Institute for Environmental Finance