<2018年金融CSR点検:2>三菱UFJフィナンシャル・グループ統合報告書 財務と非財務「統合」の視点、明確に打ち出す。石炭火力対策やCO2削減データの扱い等で疑問符も(RIEF)

2018-09-04 14:34:15

三菱UFJフィナンシャル・グループ(MUFG)の統合報告書(ディスクロージャー誌)も今年が4回目。今年は、経営計画全体を従来の3年ごとの中期計画を2期つなげる6年の時間軸を設定、国内の伝統的な商業銀行事業を基軸とする既存のビジ ネスモデルからの脱皮を打ち出し、「強靭なMUFGを再創造する」との方向性を示している。

冒頭の14ページに及ぶCEOメッセージで、グループCEOの平野信行氏は、根本的な事業領域の改革を提示するとともに、「それらすべての領域でESGの視点と、SDGsへの取り組みを念頭に置く」としている。前年の同欄では「環境・社会への貢献を事業活動の中で展開することを重視する」と述べていた。微妙な表現の違いだが、ESGを「意図する貢献」から、「(意図しなくても)取り組まざるを得ない課題」と位置付けたと読めば、今回は「財務と非財務の統合宣言」といえる。

その具体化として、SDGsの17目標のうち、MUFGが優先的に取り組むべき課題として、 金融イノベーション、地球温暖化・気候変動、産業育成と雇用創出、社会インフラ整備、 まちづくり、少子高齢化など7つの領域を特定した。これらを、各事業本部の財務面の戦略・施策に組み込んだうえで、5月には「MUFG環境方針」、「MUFG人権方針」、「MUFG環境・社会ポリシーフレームワーク」をそれぞれ制定し、非財務面のESG対応の枠組みも一新した。

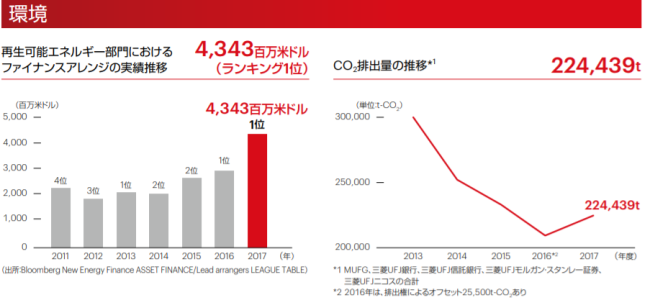

ESG分野の新たなフレームワークの中で、他の3メガバンク同様に、石炭火力発電事業への投融資方針等を盛り込んだ。また「MUFGの地球温暖化・気候変動問題に対する貢献で特筆すべき点」として、再生可能エネルギーへの取り組みを強調した。再エネ分野は各金融機関が力を入れているが、MUFGは再エネファイナンスのアレンジ量でグローバル1位の実績を誇り、財務的貢献も高いというわけだ。

ESGの各論では、「価値創造における重要課題ーESGへの取り組み」として、3分野の取り組みを紹介している。ガバナンスを除くESの環境・社会だけで10ページを割いている。前回と比べると、ESGのフレームワークを設定したことで、個別のESG活動と全体の枠組みとのつながりが、分かり易くなったといえよう。

その一例が、今年1月に発行したMUFGとして2回目のグリーンボンドだ。国際的な金融規制(TLAC規制)に沿ったグループの資金増強策としてグリーンボンドを位置付けた点は、欧米の主要金融機関にもない視点だった。ここでも財務的な基盤強化を図りつつ、非財務面での資金供給にも資するという「統合の視点」が発揮されたといえる。他のメガバンクの追随も誘った。

物足りない点もいくつかある。石炭火力発電対応の新規融資では、OECD公的輸出信用アレンジメントなどの国際的ガイドラインを参考にする、との尺度を示した。この点は他のメガバンクとも大差はないようにも見えるが、表現の仕方で「現状維持」色が強く出たのは、MUFGらしいともいえる。

電力セクター向けのプロジェクトファイナンス・資産ポートフォリオの内訳は、再エネ事業は50%程度で、石炭火力発電向けは10%未満と「財務的」には小さなウエイトであることを強調している。そうであればなおのこと、「非財務的」な積極行動(Divestment行動など)のリード役を担えたはずではないか、との思いを強くする。

TCFD対応は、コンパクトにまとめた。だが、みずほフィナンシャルグループの取り組みの開示に比べると明らかに見劣りする。みずほは「指標・目標」で国内の中期、長期目標も開示した。だが、MUFGは「グループ5社の温室効果ガス排出量を開示」としか伝えていない。傘下の三菱UFJ銀行は2030年削減目標を設定しているが、グループ全体での対応がそろっていないことを推測させる。

開示データの不連続性という点は、みずほの報告書でも指摘した。残念ながら同じ指摘をMUFGにもせざるを得ない。それは、事業活動における環境負荷低減事例の「CO2排出量の削減」のデータだ。

昨年の同欄でのデータは、MUFGと三菱UFJ銀行の合計データで2013年以降、減少傾向が続いているという説明だった。ところが今回は前年比で増加している。しかも対象機関は傘下5機関に変わっている。グループの主要各社のデータを開示することは望ましい。しかし対象機関数を変えた場合、前年の報告書との比較はできなくなる。

望ましいのはグループ各社のそれぞれのデータの推移を開示し、同時に合計データも開示するということだろう。今回の場合、データ開示の基本視点を欠くだけではない。2017年に5機関合計でCO2排出量が急増しているのに、その増加率は明示せず、増加の原因も説明せず、なぜか「2013年比で25%削減」との記述になっている点だ。

前年の16年との比較をせず、なぜ2013年との比較をするのか。その説明がないと、自分たちに都合のいいデータの読み方をしていると受け取られかねない。データの扱いが恣意的と受け取られると、いくら他の部分でいい成果を紹介していても、報告書全体の信頼性が揺らいでしまう。

ガバナンスの記述の中で、米弁護士でMUFGの社外取締役を務めるトビー・S・マイヤソン氏のインタビューが紹介されている。同氏は「MUFGの強み」を問われて、「健全な企業文化、誠実さ、そしてコミットメント」と答えている。統合報告書作成の基本姿勢にも、マイヤソン氏が指摘するこの「3つの強味」を常に踏まえてもらいたい。

(藤井良広)

Research Institute for Environmental Finance

Research Institute for Environmental Finance