金融庁「サステナブルファイナンス有識者会議」報告書の「誤った政策コピー」(藤井良広)

2021-06-21 23:50:57

金融庁はこのほど、「サステナブルファイナンス有識者会議」の最終報告をまとめた。報告書は、受託者責任、タクソノミー、トランジション、情報開示、シナリオ分析等、サステナブルファイナンスに関わる主要テーマについての「現時点」での評価を網羅した形である。それぞれのテーマについて、わが国政府がどのような認識で政策を展開しようとしているのか、あるいは、なぜ迅速な展開に踏み切れないのかが、それなりにわかる。

その基本姿勢の印象を、一言で表すと、「躊躇しながら手探りした」という感じである。躊躇するのは、金融行政がこれまで扱ったことのない「気候変動」という、不確実でかつ激甚性を秘めた課題にどう取り組むのかということへの政策当局としての自信が十分でない面と、同庁だけでなく、経済産業省、環境省、内閣府等の関係省庁間の駆け引きを前提にした政策調整の複雑さ、という面がありそうだ。つまり、「どうしたらいいか、よくわからないのに」「調整作業だけは複層する」と。

その結果、盛り込んだ「提言」も、自らの政策実践や、金融機関との対話、調整の結果としての実感を踏まえた結論というよりも、「TCFDが」「NGFSが」「IFRSが」、という形で、その多くが、国際的な先行取り組みを解説する内容にとどまっている。これは何も金融庁に限った話ではない。多くの省庁が、海外、国際的な政策をコピーして日本版に置き換えることを「常」としてきた霞が関の習性の一例だ。わが国官僚諸兄には、自ら政策を生みだす意欲やインセンティブが十分にないのかと、改めて訝ってしまう。

ただ、そうした「政策コピー」も従来のような安易なやり方だと、「誤ったコピー」に陥る危険がある。今回もそうした「ミス」を犯しているように映る。

それが今回の報告の軸になる「情報開示」の部分だ。報告は「比較可能で整合性のとれたサステナビリティ報告基準の策定は、開示情報の比較可能性の向上ひいては資本市場における効率的な資源配分に資する」と情報開示の重要性を位置付ける。そのうえで、気候変動についてはTCFDの提言に基づく開示の重要性を指摘している。

ここまでは欧米諸国と同じ認識といえる。欧米諸国はそうした認識からの当然の結論として、気候情報開示の義務化ないし義務化の検討に向かっている。報告も「英国を筆頭に、TCFDによる気候関連開示の義務化を進めるなど、TCFD開示を積極的に推進する動きが見られる」と認めている。その文脈の中で、金融庁と東京証券取引所がコーポ レートガバナンス・コードを改訂し、気候情報開示を盛り込んだことを「企業の自主性や柔軟性を確保しつつ、気候関連開示の充実を図るもの」と位置付けている。

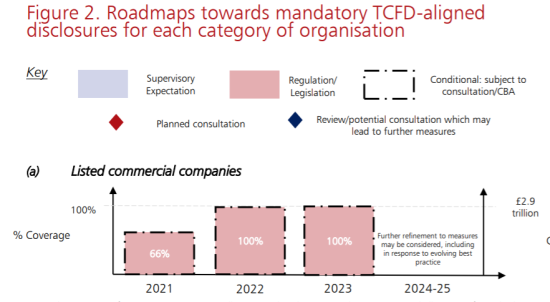

コーポレートガバナンスコードの「コンプライ・オア・エクスプレイン(CoE:遵守せよ、さもなくば説明せよ)」の方針を、気候情報開示にも適用できるとする考えだ。しかし、わが国のガバナンスコードのモデルとなった英国が今年1月から実施している上場企業への気候情報開示の義務化規定には「CoE」の表現はない。2025年までに、上場企業だけでなく、金融機関、非上場企業、中小企業を含め、すべてCoEではなく、法的義務としての情報開示を求める形だ。

もちろん、気候情報の開示は不確実性を抱えるので、英国も全く例外を認めないわけではない。コンプライアンス上の理由で情報入手が限られる場合等は「ある種の柔軟措置」が講じられるとしている。その場合とは、「理路整然とした(reasoned)説明」があるか、あるいは「できる限り(as far as able)」の開示が許されるかもしれない、との限定だ。コードの「CoE」ではなく、極めて限定的な例外措置だ。

「コード」は慣習法の国である英国によって歴史的に、一定の法的拘束力を有するルールとして機能してきた。日本も役所による民間企業への「行政指導」が慣例化してきた社会なので、ガバナンス等の扱いに際して英国流コードに飛びつく形で採用された経緯がある。だが、情報開示、しかも、金融市場を前提とした気候情報開示の場合は、企業の自主判断で開示したり、説明だけで済ませるといったバラつきが常態化すると、金融市場全体での気候評価が成り立たなくなってしまう。

英国が気候情報開示を「コード」方式とはせず、法規制に切り替えたことの意味を金融庁は知らなかったのだろうか。報告書では、金融庁が今年6月にコーポ レートガバナンス・コードを改正し、東証のプライム市場の上場企業に気候情報開示をCoE方式で適用することを「国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進める」と胸を張っている。

気候情報を法的義務としてルール化するのは、英国だけではない。EUはすでに金融機関向けのサステナブルファイナンス開示規則(SFDR)で金融機関自体及び提供する金融商品の気候リスクを含むサステナブルファイナンス情報開示を義務化したほか、企業向けにもコーポレートサステナビリティ開示指令(CSRD)を整備する構えだ。米国もバイデン大統領令を受けて、証券取引委員会(SEC)の自主的な気候情報開示ガイダンスを、義務化する作業を進めている。

金融庁の報告の中にも、「投資家からは、比較可能性を確保した形で最も信頼性の高い法定開示書類における開示を進めることが望ましいとの意見があり、企業側からは、すでに法定開示の中で積極的に開示している事例も見られる」との記載もある。しかし、同時に「企業の自主性や柔軟性を維持しつつ」との意見も並べることで、躊躇しつつ先送りする姿を演じている。結局、「市場の声」を聞き流しているのだ。

義務的開示を先送りする代わりに、報告は、IFRS財団等が国際共通のサステビリティ情報開示づくりを目指す動きを取り上げ、「国際的な動向を注視しながら、気候変動関連情報の開示の充実に向けた検討を継続的に進めていくことが重要」と述べている。ここでも「IFRSが」である。 しかし、IFRSが気候情報開示の共通フレームワークを仕上げたとしても、それはあくまでも開示手段に過ぎない。義務的な情報開示にするには、国内の企業会計基準を改定し、有価証券報告書でマテリアル(重要)な気候情報の記載を義務付ける必要がある。

そうした判断が必要かどうかの検討を、他の先進諸国はすでに実施したり、政策論議を進めているのだ。市場の整備は政策の責任である。市場整備が遅れるほど、市場資金はそうした市場からは遠のいていく。英EUの欧州市場での主導権争いは激化しており、米国もSECがウォールストリートと連携する形で、サステナブルファイナンスでのリーダーシップを目指す構えだ。アジアではシンガポールがASEAN諸国を巻き込んでおり、すでにアジアの軸になりつつある。

後から追いつけばいい、というほど簡単なテーマではない。「サステナブルファイナンスで日本を国際金融センターに」との掛け声だけが空しく響いていることに、霞が関も永田町も、気づいていないのかもしれないーー。

https://www.fsa.go.jp/news/r2/singi/20210618-2/01.pdf

////////////////////////////////////////////////////////////////////////////////////////////////

藤井 良広(ふじい よしひろ)

一般社団法人環境金融研究機構代表理事。元上智大学地球環境学研究科教授、元日本経済新聞経済部編集委員。英Climate Bonds Initiative Advisor等を兼務。神戸市出身。

Research Institute for Environmental Finance

Research Institute for Environmental Finance