「CSRのマテリアリティ」は統合報告書でも意味があるのか?(川村雅彦)

2021-09-11 21:33:39

重要性あるいは重要課題と訳されるマテリアリティですが、これまで日本企業のCSR・サステナビリティ報告書では、GRIベースの二軸図が主流でした。近年増加する統合報告書でも、安易にこの「CSRのマテリアリティ」が踏襲されているように感じます。しかし、世界的には価値創造の観点から、「サステナビリティ関連財務情報」としてのマテリアリティが議論されています。

欧州では、以前から「ダブル・マテリアリティ」が法的に議論されています。他方、昨年のサステナビリティ報告基準設定の5団体[1]による共同声明では、「ダイナミック・マテリアリティ」の観点から新たな概念整理が提示されました。さらに驚いたことには、財務報告の国際会計基準を主導するIFRS財団が、「サステナビリティ関連財務情報開示」の報告基準策定に“参戦”したのです。

この背景には、マテリアリティを含むサステナビリティ情報開示にかかわる諸団体の基準統一に向けた、世界的な合従連衡の動き、あるいは“綱引き”があります。このことは、企業にとっても投融資家やステークルダーにとっても、「マテリアリティとは何か」を改めて問い直す良い機会だと思います。

特に、CSRの定義(ISO26000)と統合報告の趣旨(IIRC)に立ち返れば、統合報告書に「CSRのマテリアリティ」をそのまま掲載することの是非は問われるべきです。

<何のためのマテリアリティか?>

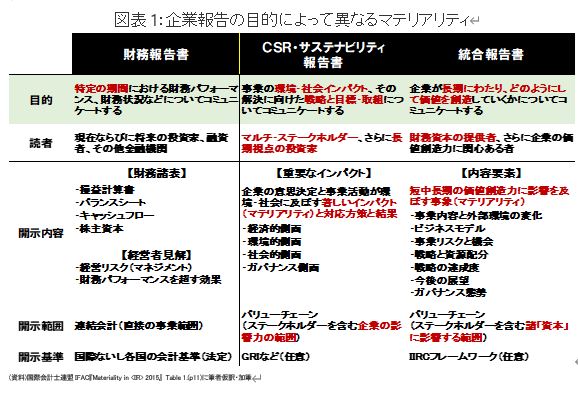

(1)企業報告の目的により異なるマテリアリティ

企業は、法定・任意を問わず、毎年様々な報告書を公表しています。各報告書では重要な経営課題(つまり、マテリアリティ)がポイントゆえ、報告のための規則・標準・フレームワークが複数ある中で、それぞれのマテリアリティがどのように違うのか悩む企業も少なくないと思います。あるいは逆に、あまり深く考えてこなかった企業があることも事実でしょう。

ここで大事なことは、マテリアリティを考える基礎として、まず各報告書の基本な概念や狙いを本質的に理解することです。図表1は、典型的な企業報告書3種の相違点を示しています。各報告書の目的、読者、そして開示の内容や範囲の特性によって、当然、特定すべきマテリアリティは変わってきます。

「財務報告書」と「CSR・サステナビリティ報告書」の基本的な視点の違いは明らかで、前者は企業の単年度の財務パフォーマンスや財務状況、後者は企業の事業活動が及ぼす環境・社会インパクトです。これに対し、「統合報告書」はいずれとも異なり、企業が長期にわたりどのように価値を創造するかに焦点があります。間違っても、両者の単なる合体版ではありません。

(2)なぜ日本の統合報告書は評価が低いのか?

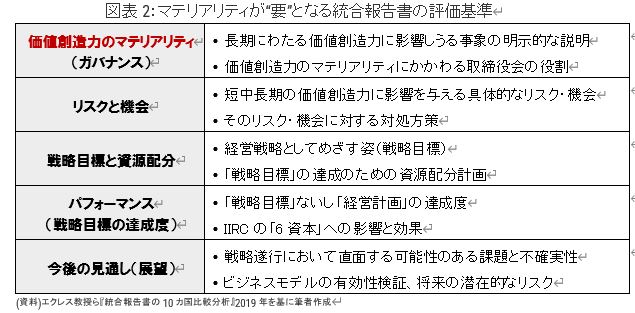

近年、日本でも統合報告書(と称する報告書)を発行する企業が増えており、現在500社を超えています。それでは、その情報品質はどうでしょう。 エクレス教授達の『統合報告書の10カ国比較分析』では、日本は下位クラス(8位)でした[2]。その原因はどこにあるのでしょうか。評価基準をみれば、それがわかります。

彼らの評価基準は、IIRCの指導原則の一つである「長期にわたる価値創造にかかわるマテリアリティ」(筆者はガバナンス事項と位置付けている)に加え、「統合思考」に基づく内容要素であるリスクと機会、戦略目標と資源配分、パフォーマンス(戦略目標の達成度)、今後の見通し(展望)の開示状況です(図表2)。スコアは評価項目ごとに3点満点で、「関連する開示なし」ならば0点です。

日本はいずれの評価項目もスコアが低く、結論的に言えば、短中長期の文脈における内容要素が記載されていない、記載されていても内容が不十分と判定されたものと考えられます。とりわけマテリアリティは、他の評価項目と連動しつつ、統合報告書の読者にとって最も核心部分となるものですが、日本企業では経営戦略上の訴求点としてあまり認識されていないことを物語っています。

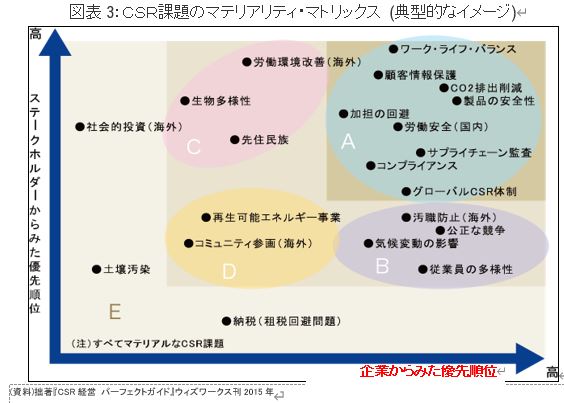

(3)リスク・機会が判然としない、自己目的化(?)したマテリアリティ図

図表3は、日本企業のCSR・サステナビリティ報告書に記載される、典型的な「CSRのマテリアリティ」図のイメージです。これはかつてのGRIガイドラインに基づくものと考えられますが、社会のサステナビリティの観点から、自社のCSR課題の優先順位を企業と社会(ステークホルダー)の二軸で表現したものです。

しかし、CSR・サステナビリティ報告書とは目的の異なる統合報告書においても、これと似たようなマテリアリティ図をよく見かけます。「統合報告」の意味が理解されていないようです。

統合報告書におけるマテリアリティは、価値創造・毀損防止のための経営課題と密接不可分であるにもかかわらず、多くの日本企業ではマテリアリティ図と本文の構成や記述は必ずしも整合的ではありません。極端な事例では、図と本文にほとんど関係性が見られないこともあります。つまり、マテリアリティ図を掲載することが目的化しているように感じます。

そもそも統合報告とは、「統合思考」に基づいて、企業の長期にわたる価値創造力に影響を及ぼす事象について、戦略的なストーリー性をもって報告することです。すなわち、価値創造(毀損防止)の能力にかかわるマテリアリティを基本視座として、具体的な個別事象を報告するべきです。図表3でいえば、価値創造にかかわるリスク・機会の違いは判然としません。

日本企業は、全体に経営課題としてのマテリアリティを少し安易に考えているように感じてなりません。世界では今、マテリアリティを含む「サステナビリティ関連財務情報開示」について、大きな議論が沸きあがっています。詳しくは、次項で解説します。

<NFRDによるダブル・マテリアリティの導入>

(1)TCFDもGRIもシングル・マテリアリティ

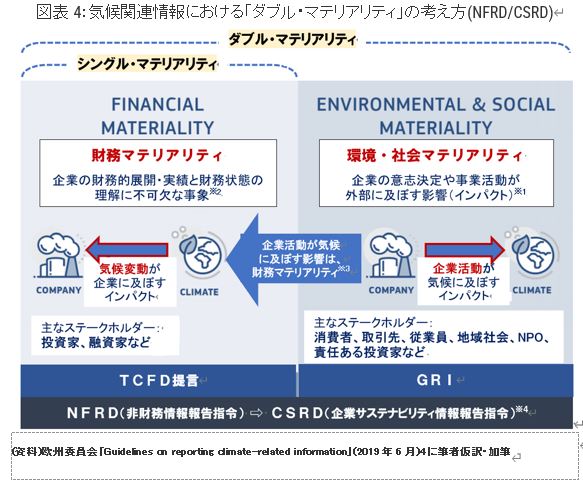

最近日本でも、「ダブル・マテリアリティ」という言葉を聞くようになりました。この考え方を導入したのは、欧州委員会が2014年に発令した「NFRD( Non-Financial Reporting Directive : 非財務情報報告指令 )[3]」です。その後、同指令を補完するために2019年に公表された「気候 関連情報報告 ガイドライン」によって、その概念がより明確にされました。

さて、ダブルがあればシングルもあることになりますが、図表4に示すように、NFRD/CSRDの考え方は性格の異なる2つのマテリアリティの両方をカバーしています。つまり、「環境・社会マテリアリティ」と「財務マテリアリティ」です。

これに対し2017年のTCFD提言では、気候変動が企業の財務状態に及ぼすインパクトに焦点を当てた、財務マテリアリティだけの「シングル・マテリアリティ」となっています。GRIについては、逆に環境・社会マテリアリティだけの「シングル・マテリアリティ」と言うことができます。

(2)「環境・社会マテリアリティ」と「財務マテリアリティ」の意味

- 環境・社会マテリアリティ:企業活動の環境・社会へのインパクト

企業の意思決定や事業活動が環境・社会に及ぼす影響(インパクト)を意味し、気候関連情報としては、「企業活動が気候に及ぼすインパクト」を報告する必要があります。通常、これはCSR・サステナビリティ報告書に記載されます。

この視点は、顧客や消費者、サプライヤー、従業員、あるいは地域社会・CSO、NPO・NGOなど幅広いステークホルダーにとって興味深いものです。

他方、「投資リスク・リターンへの気候インパクト」を把握するためには、投資先企業が気候に及ぼすインパクト(直接的な財務情報ではない)を知る必要がある、と考える投資家が最近増えています。

- 財務マテリアティ:企業の財務的展開・実績と財務状況の理解に不可欠な事象

広義の企業価値創出に影響を及ぼす事象を意味するもので、財務諸表の指標に直接かかわる財務上の事象を意味するものではありません。つまり、財務会計報告書のマテリアリティとは異なります。

本来このことは統合報告書に記載されるべき事象ですが、日本企業の認識は弱いようです。気候関連情報としては、「気候変動が企業に及ぼすインパクト」がマテリアルならば、それを報告する必要があります。これに最も関心があるのは投資家です。

(3)重なり合う2つのマテリアリティ(気候リスクは財務リスクへ)

これら2つのマテリアリティは、将来的にはほぼ重なり合う可能性があります。重なりの方向は、当然、環境・社会マテリアリティから財務マテリアリティです(図表4中央の大きな左矢印)。リスク側面でいえば、これまでも企業が環境汚染や人権・労働などの問題を起こして対応を誤った場合、不買運動や販売不振により財務状況が悪化した事例は少なくありません。

気候変動に関しては、TCFD提言以来、「気候リスクは財務リスクにつながる」という認識が世界的に高まっています。脱炭素に向けて各国の政策だけでなく商品や資本の市場が進化する中で、企業活動が気候に及ぼすマイナスやプラスのインパクトは、逆に企業の業績や財務に影響するマテリアルなリスクやビジネスチャンスとして理解されるようになってきました。

参考までに申し上げると、投資家からみると、日本企業の開示するマテリアリティは情報として十分ではないようです。(一社)機関投資家協働対話フォーラム[5]は、企業の開示する「CSRのマテリアリティ」だけでは正しい企業価値の評価が困難として、以下のことを指摘しています。

・多くの企業が開示するマテリアリティは、CSR文脈のマテリアリティに留まり、「ビジネスモデルの継続性」に関する重要なリスクと機会が明確でない。

・つまり、企業が「ビジネスモデルの継続性」に関する重要課題をどのように認識し、どのように対応しているのかよく分からない。

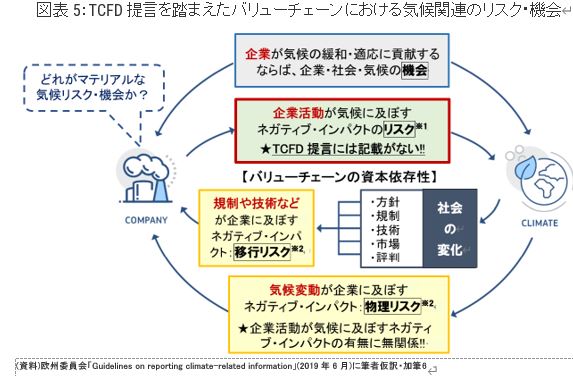

<バリューチェーンにおける気候関連のリスク・機会、資本依存性>

上記2つのマテリアリティをバリューチェーンにおける気候関連のリスクと機会として、TCFD提言を踏まえて表現すると、図表5のようになります。ここでは、マテリアリティを考える際のバリューチェーン全体を通じたリスク2種、機会2種、さらに資本依存性について解説します。

(1)気候関連のリスク2種

図表4で示したように、NFRDの「気候関連情報報告ガイドライン」では2つのマテリアリティと関係づけて、2種類のインパクトに対応する気候関連リスクの情報開示を求めています。つまり、「第1種気候リスク」と「第2種気候リスク」です。留意すべきは、この2種類の気候関連リスクは企業自身の事業活動から発生するだけでなく、バリューチェーンの上流・下流において発生することです。

①第1種気候リスク:企業活動が気候に及ぼすネガティブ・インパクトによるリスク⇒「環境・社会マテリアリティ」に対応するリスク(TCFD提言では触れず)

・スコープ1:企業自身の製造設備からGHGの直接排出

・スコープ2:企業が購入するエネルギーの生産時における化石燃料の燃焼

・スコープ3上流:企業が購入する原材料・部品の製造時におけるGHG排出

・スコープ3下流:企業が販売する製品・サービスの使利用時における化石燃料の消費・サプライチェーン:農林産品を扱う企業(食品・衣料・木材加工など)で、原料採取現場の森林伐採を含む、土地利用の変化やGHG吸収源の減少に直接・間接に関与する可能性

(2)第2種気候リスク:気候変動が企業に及ぼすネガティブ・インパクトによるリスク

⇒「財務マテリアリティ」に対応するリスク(TCFD提言を参照)

・移行リスク:低・脱炭素ないし気候レジリエント経済への移行に伴う経営リスク

エネルギー政策の変化、気候法規制の強化、低・脱炭素の技術革新の進展、顧客や市場の需要変化などへの未・不適合、稚拙な気候対応に対する投資家などからの評価低下など。

⇒移行リスクは、「第1種気候リスク」の高い企業ほど高い

-

・物理リスク :気候変動に伴う直接・間接の物理的な損失と損害を被る経営リスク

異常気象による自社設備の損傷やバリューチェーンの破断などの「急性リスク」。

さらに、長期気候パターンの変化に伴う原材料調達や操業効率への悪影響などの「慢性リスク」。

⇒物理リスクは、「第1種気候リスク」の有無には無関係に存在する。

(注)上記の「第1種気候リスク」と「第2種気候リスク」は、記述の都合のための筆者の造語である。

(3)気候関連の機会2種

-

リスクはチャンスと言われますが、気候変動に関しても同様です。企業が「緩和」や「適応」に貢献する製品・サービスを提供できるならば、気候リスクをビジネスチャンスに転換することが可能となります。既に様々な事例があり、既存技術・ノウハウの応用だけでなく、革新技術を活用した新しいビジネスモデルも登場しています。

-

①気候変動の「緩和」:GHG排出の削減ないし予防

例えば、再生可能エネルギーやエネルギー効率の高い輸送システム・建物に関するビジネス。

②気候変動の「適応」:気候変動による悪影響の予測や被害の抑制・最小化 -

例えば、異常気象の予測システム、水資源の有効活用や洪水耐性の強い建物の新技術開発。

なお、EUタクソノミー規則(気候変動)の「グリーン・リスト」は、これらの気候関連の機会を特定・分類したものと考えることもできます。

(4)忘れてはならない自然・人的・社会資本への依存性

多くの企業は「自然資本」に依存しています。自然資本が気候変動の脅威に晒されているのであれば、企業も気候リスク(物理リスク)に晒されていることになります。特に農林産品関連企業の場合、森林の分布や植物の耐候性だけでなく、水資源、生物多様性、土壌生産性などの様々な自然資本に依存しており、この依存性がマテリアリティであることは明らかです。

さらに企業は「自然資本」だけでなく、「人的資本」と「社会資本」にも依存しています。例えば、自社グループは元よりサプライヤーの従業員の技能と意欲、あるいは外部ステークホルダーからの信頼(ブランド)です。これら諸資本のサステナビリティがあってこそ、企業はサスティナブルな発展や成長が可能となります。

それゆえ、企業が気候関連のマテリアルなリスク・機会を考える時には、自社のバリューチェーン全体を通じた様々な「資本依存性」を検証する必要があります。製造業であれば、原材料調達から廃棄・回収に至る「製品LCAにおける気候インパクト」、サービス業や金融業であれば、サービスや商品の「ビジネスモデルに対する気候インパクト」を検討する必要があります。

///////////////////////////////////////////////////////////////////////////

[1] 5団体は次の通り。▽CDP(旧Carbon Disclosure Project):企業のGHG排出量、水資源保護、森林保全等の開示情報を評価する非営利組織▽CDSB (Climate Disclosure Standards Board):企業の気候変動情報開示の標準化を目指す国際コンソーシアム▽GRI (Global Reporting Initiative):サステナビリティ報告の「共通」基準と「経済・環境・社会」の3分野の基準を策定し提供する国際非営利組織▽IIRC (International Integrated Reporting Council):国際統合報告フレームワークを策定する監査法人主体の団体▽SASB (Sustainability Accounting Standards Board):業種別のサステナビリティ基準の開発主体。なお、SASBとIIRCは2021年6月に統合し、Value Reporting Foundation(VRF)を設立。

[2] 日本企業の名誉のために申し上げておくと、評価対象は2017年版であり、先駆的な日本企業の2019年版ないし2020年版の統合報告書では、その情報品質が飛躍的に向上したと感じる。

[3] NFRDの要点(2018年施行):大企業には、その財務的展開・業績と財務状況、および外部へのインパクト ( 環境、社会・従業員の事項、人権の尊重、贈収賄・腐敗 ) に関する情報を開示する義務がある。気候関連情報は「環境」に分類される。なお、2021年4月に公表されたCSRD( Corporate Sustainability information Reporting Directive :企業のサステナビリティ情報の報告に関する指令 ) 案は、NFRDのダブル・マテリアリティを踏襲した改訂版である。

[4] Guidelines on reporting climate-related information (europa.eu)

[5] 「ビジネスモデルの持続性に関する重要な課題(マテリアリティ)の特定化と開示」2018年 pdf_jp_20180115.pdf (iicef.jp)

[6] https://ec.europa.eu/finance/docs/policy/190618-climate-related-information-reporting-guidelines_en.pdf

本記事は、「サステナブル・ブランドジャパン」での川村雅彦氏コラム「統合思考経営14:改めて問う。マテリアリティとは何か(その1)」を筆者の了解を得て、一部修正後、転載。https://www.sustainablebrands.jp/sbjlab/newscolumn/detail/1204049_2675.html

////////////////////////////////////////////////////////////////////////////////////////////////

川村 雅彦(かわむら・まさひこ)

サンメッセ総合研究所(Sinc) 所長/首席研究員。三井海洋開発(株)を経て、前(株)ニッセイ基礎研究所上席研究員・ESG研究室長。九州大学大学院工学研究科(修士課程:土木)修了。専門は環境経営、CSR/ESG経営、環境ビジネス、統合思考・報告、気候変動適応など。

Research Institute for Environmental Finance

Research Institute for Environmental Finance