「より柔軟な(nuanced)」ペロブスカイト戦略へ向けて(Walter James)

2025-12-13 22:33:41

(写真は、ペロブスカイト太陽電池をチェックする作業員=積水化学工業のサイトから引用)

日本政府は、脱炭素、産業政策、エネルギー安全保障の観点から、ペロブスカイト太陽電池の重要性を繰り返し強調している。 第7次エネルギー基本計画では、ペロブスカイトの生産と導入について野心的な目標を設定しており、2030年までに1ギガワット(GW)以上、2040年までに20GWの国内生産規模を築くことを目標としている。また、2040年までにペロブスカイトの発電コスト(LCOE)を1キロワット時(kWh)当たり10~14円とする目標も掲げている。

だが、日本の主要ペロブスカイトメーカーは、同電池の将来のLCOE推計値が政府目標を大幅に上回るだけでなく、従来の住宅用・事業用 の太陽光発電(PV)コストを大きく超えると予測している。さらにペロブスカイト太陽電池は、従来の太陽光パネルの寿命が25年とされているのに対し、5~12年という半分以下の短い耐久性でしかないなど、商業化の課題を抱えている。

これらのペロブスカイト太陽電池のコスト面・性能面の劣位性は今後も続くとみられる。この点を克服できない状況が続く限り、政府はシリコン系太陽光発電やその他の確立されたクリーンエネルギー技術を、発展途上のペロブスカイトよりも優先する、より 戦略を採用すべきである。

2025年10月、高市早苗首相はエネルギー安全保障及び国内産業の強化のため、ペロブスカイト太陽電池や原子力発電をエネルギー政策の中核に位置付けた。このペロブスカイト重視の姿勢は、経済産業省 が2024年に発表した「次世代型太陽電池戦略」に基づくものである。同戦略では、この革新技術を日本の再生可能エネルギー政策における優先事項と位置付けて、その導入に向けた生産目標と価格目標を設定した。

日本企業はこの技術を積極的に開発し、すでに試験運用にも取り組んでいる。中国、ドイツ、英国などの他国も、ペロブスカイト太陽電池の生産において最近、進歩を遂げている。

だが、こうした環境下で、果たして、日本政府のペロブスカイト目標は現実的なのか?という疑問が浮かぶ。この技術は依然として開発初期段階にあり、開発に取り組んでいる企業の現在のコスト見通しによれば、2040年までに同太陽電池は従来のシリコン系太陽光発電(PV)と競争できる水準には達しない。この予測を真摯に受け止めるならば、日本政府のペロブスカイト戦略は、「より柔軟な(nuanced)」調整が必要といえる。つまり現状では、同戦略については、従来の太陽光発電が設置できない場所でのニッチ技術として、また従来型PVの効率を高める補助技術として位置付けたうえで、推進すべきであると思われる。

ペロブスカイト太陽電池の現状と日本の戦略

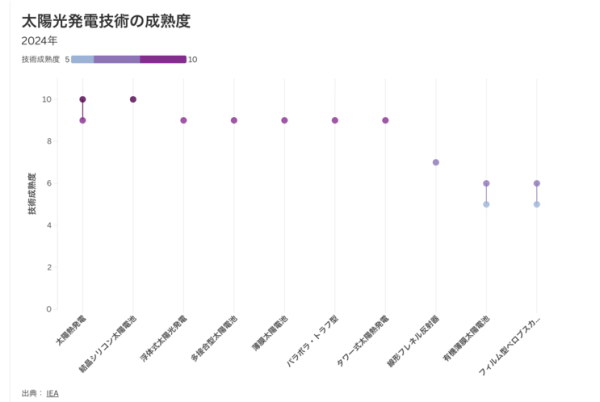

ペロブスカイト太陽電池は、光吸収に優れたペロブスカイト結晶を用いた非シリコン系PV技術である。現在開発中のペロブスカイトには三種類ある。第一にフィルム型で、ペロブスカイト層をプラスチックや金属箔などの薄い基板上に形成する。第二にガラス封入型で、ペロブスカイト層をガラスで封入し構造的安定性と耐久性を高める。最後のタンデム型はペロブスカイト結晶を他の太陽光技術(主にシリコン)と組み合わせるものだ。

このうち現在は、フィルム型が特に日本において最も注目を集めている。しかし様々な太陽光発電技術の中でも、これらのペロブスカイト太陽電池の開発技術は初期段階にある。国際エネルギー機関(IEA)の「ETPクリーンエネルギー技術ガイド」によれば、フィルム型ペロブスカイトは大型プロトタイプおよび実規模プロトタイプの段階に達しているが、成熟度と市場規模化には程遠い状態だ。

IEAの分析によると、種類によっては実験的なペロブスカイトが25%から34%の変換効率を達成している。だが、これらの技術評価は、現時点ではセル面積が小さい場合に限られる。商業化の大きな障壁は耐久性の低さである。湿気、酸素、光、熱に曝されると、セル寿命は5~12年に低下し、従来の太陽光パネルの想定寿命25年を大幅に下回る。この技術を試験導入中の多くの企業は、安定性分析やセル寿命を依然として公表していない。

こうした課題が明瞭に示されているにもかかわらず、日本政府の戦略はペロブスカイトの生産と導入において、開発・製造に取り組んでいる企業の見通しを上回る「野心的な目標」を設定している。経済産業省は2030年までに、ペロブスカイト太陽電池の国内生産能力を1ギガワット(GW)超とする構想を掲げる。日本企業は現在ペロブスカイト電池を量産していないが、積水化学は2027年までの100メガワット製造ライン稼働に向けて設備投資を行っている。

さらに政府は2040年までに総設置容量20GWを達成できる完全な自給自足型サプライチェーンの実現を目指すとしている。同様に重要なのは、経産省が価格目標も発表した点である。ペロブスカイトの発電コスト (LCOE)を、2030年までに20円/kWhから14円/kWhへ段階的に低下させ、2040年までに10~14円/kWhの範囲に収めることを目指す。経産省は2025年2月に発表した第7次エネルギー基本計画に 、これらの目標を盛り込んで正式に確定した。

このように、第7次エネルギー基本計画はペロブスカイト導入に明確な目標を設定した一方で、従来型の太陽光技術については同様の具体的な目標を定めていない。現行の試算によれば、同計画の発電目標を達成するには太陽光発電容量を全体で200GW〜250GWまで引き上げる必要がある。これを踏まえると、日本が2040年までにペロブスカイトの設置目標20GWを達成できれば、国内太陽光発電容量全体のうちで最大10%をペロブスカイトが占めることを意味する。

経産省は、これらの目標が正式に策定される以前からペロブスカイトの研究開発を支援してきた。2022年度から2024年度にかけて、同省はペロブスカイトを含む次世代再生可能エネルギーに対し、548億円の補助金を支出した。今後10年間でさらに1兆円を投じ、官民合わせて31兆円 の投資を促進する計画だ。

ペロブスカイトのメリットは現実的

なぜ日本政府はペロブスカイトの技術成熟と普及にこれほど注力するのか?経産省の「次世代型太陽電池戦略」は、ペロブスカイトが日本のエネルギーシステム、産業競争力、温室効果ガス排出削減にもたらしうる複数の利点を強調している。

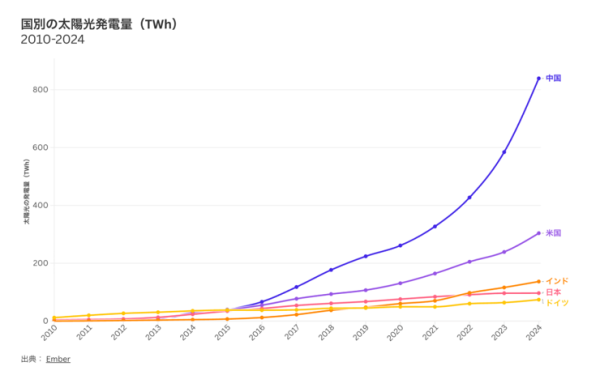

第一に、国内の従来型太陽光発電の導入ポテンシャルは頭打ち状態にあるとみなされている。2012年に実施された固定価格買取制度(FIT)は太陽光発電の急激な導入を促進し、日本の太陽光発電量を世界第4位に押し上げた。しかし近年、太陽光発電の導入は鈍化している。エネルギー経済財務分析研究所 (IEEFA)の2025年8月報告書が示すように、この減速の要因は 系統インフラの制約、化石燃料・原子力発電の優先、再エネに対する政策支援のブレ等である。

薄く軽量で汎用性の高いペロブスカイトは、理論上、建物の壁や窓、その他多くの都市空間に設置可能なため、こうした障壁を回避するカギになり得る。都市部への設置は、電力需要エリアとの近接配置も可能にする。これにより各地域の送電網への負荷が軽減され、送配電システムのレジリエンスが向上する。

また、 政府は産業戦略とエネルギー安全保障の観点からもペロブスカイトの優位性を強調している。かつて太陽光パネル製造で世界をリードした日本は、2005年以降、中国に世界最大の輸出国としての地位を奪われた。これに対して、まだ発展途上のペロブスカイト太陽電池産業においては、日本は中国やその他のライバル国に対する競争力を取り戻す機会を見出している。特に、ペロブスカイト太陽電池の主要原料であるヨウ素の第二位の生産国である日本にとって、経産省が掲げる完全な国内サプライチェーン構築の目標は現実味を帯びている。したがって、いまだ特定の国が支配していない太陽電池技術で、日本が競争優位性を獲得できる可能性は、特に魅力的なのだ。

しかし価格目標は非現実的

ペロブスカイト太陽電池について、うたわれている利点は現実的だが、経産省が掲げる価格目標は現実離れしている。同省のコスト想定が政策上の優先度によって翻弄されることも少なくないことを考えれば、これは驚くべきことではないだろう。

2025年1月の記者会見で、国内トップのペロブスカイトメーカーである積水化学工業は、自社のフィルム型ペロブスカイトの2030年までのLCOEが約20円/kWhになるとの見通しを示した。これは政府が同年に目標としている14円/kWhに比べてかなり高い。

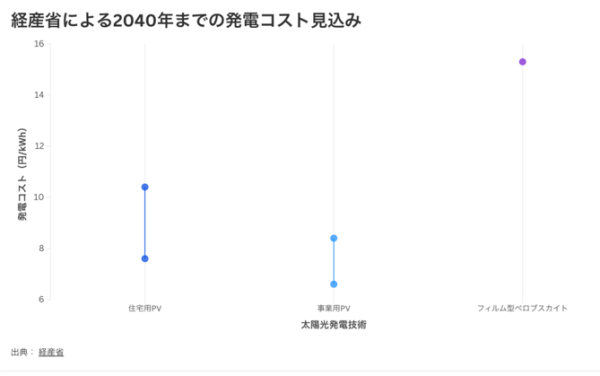

この政府の目標値と企業の予測値の乖離は今後も続くだろう。「次世代型太陽電池戦略」の公表から数か月後、経産省は国内6社のペロブスカイト太陽電池メーカーのコスト見通しをまとめた。その結果、ペロブスカイトのLCOEは2040年までに約15.3円/kWhとなる見込みで、同省が掲げる2040年までの目標値(10~14円/kWh)をかなり上回った。さらに重要なのは、ペロブスカイトのLCOE予測値が、従来の住宅用・大規模太陽光発電(2040年時点でそれぞれ7.6~10.4円/kWh、6.6~8.4円/kWh)を大きく上回り続けている点だ。

経産省の予測では、設備の耐久性においてもペロブスカイトは従来型PVに及ばないと示唆されている。商業用・住宅用太陽光発電の性能寿命が25年と推定される一方、ペロブスカイトは理想的な条件下でも2040年時点で20年しか維持できないと予測されている。

こうした重要な差異がペロブスカイト太陽電池の需要に影響を与える。現在、日本の建設会社や施設運営者が指摘しているように、ペロブスカイトはコストが高く耐久性が短いため、従来の太陽光発電と比較して投資対象としての魅力に欠ける。技術改良と規模の経済により中長期的にはこれらの差は縮小するはずだが、それでも、2040年までにペロブスカイト太陽電池が既存の太陽光発電を完全に代替する存在になることを期待するのは楽観的すぎる。

より柔軟なペロブスカイト戦略の必要性

ペロブスカイト太陽電池は日本の国際競争力および資源・エネルギー安全保障の強化、CO2排出削減につながる可能性を秘めているのは確かだ。しかし、そのコストと性能の劣位性は今後も続くとみられる。この現実を踏まえ、政府が現在推進している戦略よりも、「より柔軟な」アプローチが求められる。

まず第一に、ペロブスカイトはシリコン系太陽光発電やその他の確立されたクリーンエネルギー技術に次ぐ位置付け、とすべきだ。例えば東北大学主導の新たな研究によれば、屋根設置型太陽光パネルと電気自動車(EV)を蓄電池として組み合わせれば、日本の電力需要の85%を供給し、CO2排出量を87%削減できることが示されている。過去の研究(環境省によるものを含む)も、既存の再エネで国内エネルギー需要の大半を賄えると示している。したがって政府は、成熟したコスト競争力のあるクリーンエネルギー技術の生産・導入への補助を優先し、その普及に向けた確固たる野心的な目標を設定すべきなのである。

第二に、フィルム型ペロブスカイトは、シリコン系太陽光パネルでは対応できない隙間を埋めるニッチ技術と理解すべきである。したがって、その導入促進策は、実績あるコスト効率の高い太陽光技術と直接競合させるのではなく、シリコン系PVシステムが設置不可能な事例を対象とすべきである。これには、シリコン系パネルの重量を支えられない屋根、建物の壁、電力需要エリア に近いその他のインフラなどが含まれる。

第三に、政府と製造企業は既存の太陽光発電の性能向上手段としてタンデム型ペロブスカイト太陽電池を重視すべきである。タンデム型はペロブスカイト電池と他PV技術(主にシリコン)を組み合わせる。シリコン層とペロブスカイト層が太陽スペクトルの異なる領域で発電するため、電力変換効率を大幅に向上させる。

現在、日本政府と企業はフィルム型ペロブスカイト太陽電池の商業化に多額の投資を行っている。しかし企業自身の予測によれば、これらの電池は2040年まででさえ、コストと性能の面で従来の太陽光発電と競争できる見込みはない。これは、ペロブスカイトを日本の広範な太陽光発電導入アプローチにどう組み込むべきかを決定するにあたり、より現実的な評価と「柔軟」戦略の必要性を浮き彫りにしている。

*本記事は、エネルギー分野の市場、政策、動向などの調査情報を分析する「エネルギー経済財務分析研究所(IEEFA)」に掲載された記事を、筆者(Walter James氏)の了承を得て日本語に翻訳したものです。

https://ieefa.org/resources/japan-needs-more-nuanced-perovskite-strategy

///////////////////////////////////////////////////////////////////////////////////////////////

ウォルター・ジェームズ(Walter James)

「Power Japan 」主宰。コンサルタント、ジャーナリスト。1988年生まれ。シカゴ大学で修士号(社会科学)、テンプル大学で博士号(政治学)取得。日本のエネルギー政策と気候変動対策が専門。The Japan Times、Climate & Capital Media、Green Central Banking、Climate Home Newsなどに執筆するほか、日本語でも発信。著書に『金融規制当局とマクロプルーデンシャル政策』(2025年)。

Research Institute for Environmental Finance

Research Institute for Environmental Finance