ユニリーバに学ぶ買収防衛策 ~長期視点の経営による株主との相乗効果~(本木啓生)

2019-09-03 18:12:39

上場企業は、つねに企業買収の脅威にされている。もし長期投資家が自社の株を買い支えてくれるのであれば、企業がESGに取り組む大いなるメリットとなり得る。今から2年前に起こったユニリーバをめぐる買収劇はその一例として示すことができるであろう。

2017年2月、米食品メーカーのクラフト・ハインツは、日用品・食品大手の英蘭ユニリーバの買収提案を取り下げた。同社が、同日の株価の終値を18%上回る価格であった1,430億ドル(約16兆円)で買収提案を発表した2日後のことだった。

2月17日に提案を受けたユニリーバは、即座に買収拒否のプレスリリースを発表した。ユニリーバの拒否を受けて合意による買収が不可能になったとの判断から、クラフト・ハインツ側は買収案の取り下げを決めたと報道されている。20日のロンドン市場でユニリーバ株は一時的に急落し、クラフト・ハインツが買収を持ちかけたことを明らかにしたことで上昇していた株価を押し下げた。

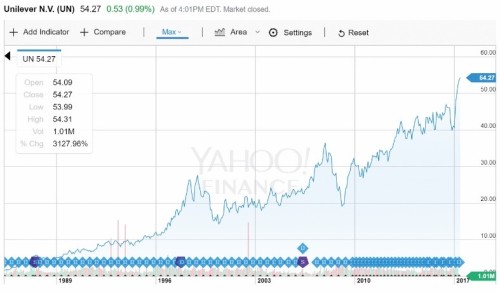

しかし、その後数ヶ月の株価の推移を見ると、買収提案された株価を上回り、過去最高値へと上昇を続けており、既存株主を満足させるものとなっている。因みに、本稿を執筆している2019年9月現在は、当時の5割増し程度の水準へとさらに上昇は継続している。

ユニリーバ(ロンドン市場)の1年間の株価推移(2016年6月~2017年5月)

3Gキャピタルについて

クラフト・ハインツは、短期収益至上主義を貫く投資会社「3Gキャピタル」と、米投資家ウォーレン・バフェット率いる「バークシャー・ハサウェイ」により、株式のほぼ半分を保有されている。もし買収が成功していた場合、クラフト・ハインツとユニリーバの売上高は単純合算で約792億ドル(約9兆円)となり、食品の世界最大手ネスレの約895億ドル(約10兆円)とほぼ同レベルの売上高となるところであった。

ブラジル企業である3Gキャピタルは、ABインベブを所有しており、SABミラーの大型買収にも成功している。3Gキャピタル創業者ジョルジ・パウロ・レマンは、ブラジル人であり、米ハーバード大学を飛び級で3年間で卒業、プロテニスプレーヤーとしてブラジルで5回優勝といった異色の経歴を持つ人物である。

3G Wayという古典的な経営スタイルにおいては、例えば役員の飛行機移動をエコノミークラスに変えさせ、携帯電話の通信料にまで目を光らす徹底したコストカットにより利益の最大化を図る。効率化を徹底することで従業員数を削減し、R&D予算やマーケティング予算なども削り、蓄えた資金で大型買収を仕掛ける。冷徹にコストを切り詰めることで、オーガニック成長を犠牲にする。

ハーバード大学教授のマイケル・E・ポーターは、「3Gのやり方では、新しい商品開発はできず、また自社事業にさらなる意義を見出し、スケールアップを図ることもできない」と言い切る。

1985年以降、ユニリーバの株価は30倍になっている(同期間でのS&P株価は13倍)。

ポール・ポールマンの経営哲学

昨年末に退任したユニリーバのポール・ポールマン前CEOは、サステナビリティ経営を体現する経営者として世界中から賞賛を浴びてきた。持続可能性に向けた社会・環境課題を深いレベルで理解し、自社の戦略に結びつける同氏の主張は、時としてグローバル企業の経営者なのか環境や社会の問題と向き合うNGOの代表なのか分からなくなることがあるほどであった。

「サステナブル・リビング・プラン」と銘打つ長期事業計画は、CEO就任の翌年の2010年に発表された。「ユニリーバでは、2020年に向け事業全体の環境負荷を半減する一方、売上の倍増を目指す」とし、サステナブル・リビング・プランの3つの約束に紐づく形で、社会・経済・環境に関する9つの分野で約70の目標項目を設定している(現在は環境目標年を2030年に変更)。そして、極めて高い透明性をもって進捗報告を行っている。

対投資家に対して、ユニリーバは長期的な視点を重視した経営ができる環境づくりをするために、四半期報告をなくし利益予想も発表せず、報酬制度も長期重視の方向へと切り替えた。四半期報告をなくしたおかげで時間に余裕ができ、市場関係者とじっくり話し合えるようになったという。会社の戦略を支持してくれる株主基盤を惹きつけなくてはならないということで、ポールマンは、ユニリーバの長期戦略を理解してくれる株主を積極的に探してきた。ヘッジファンドや短期投機家を忌み嫌う。短期収益至上主義の3Gと反りが合うわけがない。

株主構成から見る株主の実像

では実際に、ユニリーバの株主構成※はポールマンが意図した通りになっているのであろうか。2017年当時のユニリーバの株主を分析してみると、株式全体の4割強を占める上位25位までの株主のうちPRI(責任投資原則)に署名、すなわちESG投資にコミットをしている機関投資家が18を数える。これは、25位までの株式の74.5%に該当し、ユニリーバの株式全体では3割に該当する。

さらに上位10位のみに絞ると、創業者により設立された慈善団体The Leverhulme Trustを除く、すべての機関投資家がPRIに署名し、ブラックロックやノルウェー年金基金などESGや長期視点での企業価値向上を重視する長期投資家が名を連ねている。クラフト・ハインツの買収提案をユニリーバが拒絶した決断にも、同社の目指す長期戦略に共感する大手株主が同意していることは想像に難くない。

※株主構成の分析は、ユニリーバPLC(英国所在)のロンドン上場のものを参考にしている

まとめ:長期視点による経営の理想形

この買収劇は、ショートターミズム(短期志向)vs長期志向経営の闘いであったと見ることができる。3G率いるクラフト・ハインツは、今後も執念深くユニリーバの買収を仕掛けてくる可能性もある。しかし、同社が短期収益を確保しつつ、長期戦略を着実に遂行することができるのであれば、買収リスクから守り抜くことができると想像する。

企業は常に買収リスクにさらされており、ユニリーバのような優良企業であっても例外ではない。しかし、自社の長期ビジョンに共感してもらえる投資家を味方につけた企業は、ショートターミズムの投資家/投機家からも身を守ることができる。まさに企業と株主のWin-Winによる買収防衛策となるのではないだろうか。

<参考>ハーバード・ビジネス・レビュー、ロイター、ブルームバーグ、日経BP

本木 啓生(もとき ひろお)デロイトトーマツグループを経て、2001年よりイースクエアのコンサルティング事業の責任者、2011年10月から代表取締役社長。企業向けに、CSR・サステナビリティ、環境及びCSVに関する戦略、コミュニケーション、社内浸透などの支援を行う。東京出身。

Research Institute for Environmental Finance

Research Institute for Environmental Finance