日本政策投資銀行(DBJ)のESGパフォーマンス評価は、国際評価で「ほぼ最低のD評価」。伝統の環境格付融資もサステナビリティボンドの資金使途には不適格。ISS ESGが指摘(RIEF)

2022-08-10 16:26:38

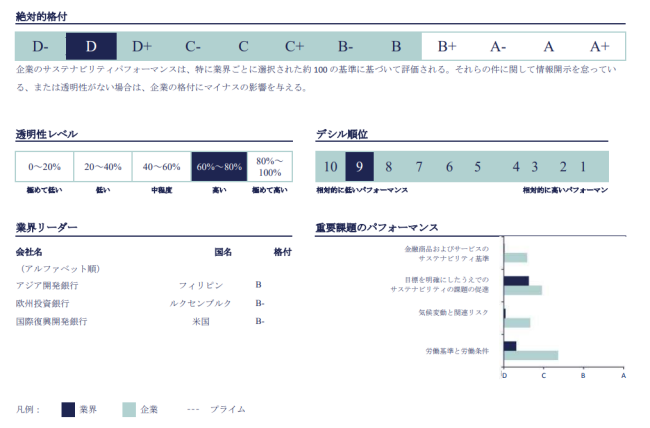

日本政策投資銀行(DBJ)のESGパフォーマンス評価が、国際的ESG評価機関から、開発銀行セクター分野で、最低クラスの「D」評価と判定された。同社は環境金融領域で先駆的な活動を展開してきたが、「資金提供活動から生じる環境・社会リスクや影響への対応が明確でない」「DBJの活動が持続的な開発に及ぼす影響を測定している様子はない」等の苦言を受けた。DBJが提供する環境等の評価・格付プログラムではDBJが企業のESGパフォーマンスを評価するが、評価をするDBJ自体のESGパフォーマンスが「劣っている」と評価されたことになる。

DBJは2004年にわが国で初めて環境格付融資を導入し、金融機関のグリーンボンド発行第一号になるなど、環境分野でわが国では先進企業とみなされてきた。そのDBJの環境・社会パフォーマンス評価で苦言を呈したのは、ドイツ取引所(Deutsche Börse)傘下のESG評価機関ISS ESG。DBJが15日に国内で発行予定のサステナビリティボンドに付与したセカンドオピニオンで指摘した。

ISS ESGによると、DBJが発行するサステナビリティボンド自体については、「市場のベストプラクティスと整合している」と評価。資金使途についても、DBJが掲げるグリーンビルディング、再エネ、クリーンな輸送、雇用創出、ベーシックインフラ、手ごろな価格の住宅等について、「3つのカテゴリーを除いて、全体的にGBP等に整合している」とした。

整合していないとする「3つのカテゴリー」とは、DBJがこれまで「先進的」に取り組んできた環境格付融資、BCM格付融資、健康経営格付融資の3プログラム。IIS ESGは「これらのプログラムにおけるボンドの調達資金は、プロジェクトまたは支出カテゴリーの指定なく一般事業目的融資に充当される」と理由を上げた。

DBJプログラムでは、借り手は環境対策、事業継続マネジメント、健康管理のいずれかの融資プログラムの各基準でスクリーニングされる。だが、それらの資金使途はあらゆる事業活動に配分される。このため、サステナビリティボンドでの調達資金をこれらのプログラムの融資資金に回しても、環境・社会分野に回るとは限らない。そこでIIS ESGは、これらの資金使途はGBP等と整合しないとした。

ISS ESGはDBJのサステナビリティボンドの資金使途に「注文」を付したうえで、同行のESGパフォーマンスを評価するコーポレートレーティングを行った。同評価はESGデータおよびパフォーマンス評価を、最上位「A+」から最下位「D−」までの12段階で格付するもの。ここでDBJは最下位から2番目の「D」となった。透明性レベルは比較的高い評価を得たが、パフォーマンスの期待値を満たす業界リーダーに付与される「Prime」ステータスに遠く及ばず、「No Prime」のラベルが付いた。

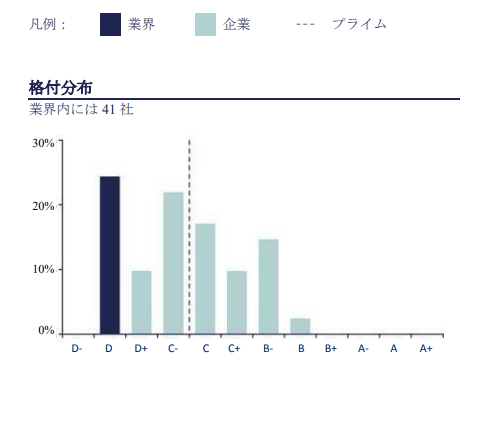

ISS ESGは、DBJと同じ開発金融機関を41機関対象としており、DBJはその中で最下位に近い37番目。マーケティングの評価手法であるデシル分析で10等分した順位では、最後から2番目の9位で相対的にパフォーマンスの低い評価だった。

同機関はDBJのサステナビリティリスクについて、「DBJは資金提供を行った活動から生じる環境・社会的リスク及び影響に対応しているのか、またどのように対応しているのかについて明確にしていない。再エネ、廃棄物処理とリサイクル等に資金提供をすることで環境に資する企業の支援や、グリーンボンドを発行すると述べるにとどまっている」と指摘。

そのうえで、「(DBJは)より先進的な開発銀行とは異なり、資金提供している個々の活動をすべて提供するプロジェクトデータベースへのアクセスも提供していない」「DBJが組織的な評価をして自身の活動が持続可能な開発に及ぼす影響を測定している様子はない」と開発銀行としての情報開示不足と、自らの活動評価の不十分さをあげている。

国内のESG債のセカンドオピニオン評価では、総じて「最上位」の評価を「無難」に付与するケースが横行している。しかし、IIS ESGを含め欧州系の評価機関の場合、セカンドオピニオン付与自体が、ESG専門機関としての評価・分析力を問われることから、課題の指摘、他社との相対比較等を躊躇せずにオピニオンに盛り込むケースが少なくない。

DBJにとっての救いは、DBJ自体がISS ESGを評価機関に選んで、こうした「苦言」を受けた点だ。日本のESG債市場は、セカンドオピニオン業者に限らず、投資家自体も、自らESG、サステナビリティの中身を評価して、投資判断をするケースが少ないとされる。「グリーン」「サステナビリティ」「トランジション」等の名前先行で、投資資金が流れる風潮だ。

DBJが自らの課題を組織内外に明確に示すことで、DBJ自体のサステナビリティ戦略が、旧来のキャッチフレーズ型から、地に足のついた、真の持続可能な未来志向型のものに転換することを期待したい。

(藤井良広)

https://www.jpubb.com/press/3198863/

Research Institute for Environmental Finance

Research Institute for Environmental Finance