気候関連情報開示。TCFDの11項目の提言すべてに沿う開示企業は、世界で2~3%だけ。企業の戦略や財務計画等への反映不十分。TCFD⇒ISSBの「移行」意識は進む。IFRS年次調査(RIEF)

2024-11-14 21:32:46

グローバルベースでの企業の気候関連情報開示が、当該企業の事業、戦略、財務計画等に与える影響等は、まだほとんど進展しておらず、投資家は必要な情報を十分に得られていない懸念があることが、IFRS財団の最新報告が明らかになった。国際サステナビリティ基準審議会(ISSB)に先行して気候関連財務情報開示作業部会(TCFD)が提言した11項目の開示項目すべてに沿う開示をする企業は、調査対象の約3800社に対し、2年連続で2~3%の水準でしかなかった。また少なくとも5項目を開示した企業は44%と前年より6ポイント増えたが、依然、過半数には届かない。ただ、昨年6月にISSBが2つの基準を公表したことを受け、同年10月から今年3月の間に1000社以上が自社の報告書でISSBを参照したとしており、「TCFD→ISSB」への移行は比較的進んでいると評価している。

IFRSが12日に発表した「企業気候関連進捗レポート(Progress on Corporate Climate-related Disclosuresー 2024 Report)」で公表した。IFRSのISSBは23年6月に気候・サステナビリティの情報開示基準を公表し、それまでのTCFD勧告を継承したことから、今回の年次レポートでは、TCFD勧告とISSB基準の両方に適合する企業の取り組みを、IFRSが評価してFSBに提出する形をとった。

調査対象企業数は、2022年度の 3110社から23年度は3814社に22.6%増えた。調査は各企業が公表する財務報告書、サステナビリティレポート等をAIを使って分析した。TCFDが勧告で示す4分野(ガバナンス、戦略、リスク管理、基準と目標)での温室効果ガス(GHG)排出量等の11項目の基本開示項目に沿う開示を実践しているかどうか等を調べた。

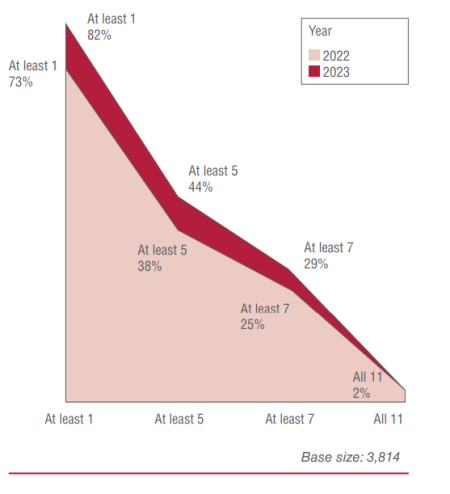

その結果、全体としてはTCFDが推奨する11項目すべての開示項目に沿った開示を実践する企業の割合は、2年連続で2~3%と低水準にとどまった。11項目のうち少なくとも5項目の開示に該当する企業は44%で、前年度の38%から6ポイント改善した。11項目のうち1項目でも開示している企業は、82%で前年度の73%から9ポイントの改善となった。気候・サステナビリティ情報開示への関心は高まっているが、実践企業はまだ限定的といえる。

TCFD勧告のうち、もっとも開示割合が高かったのは、「GHG排出量」の開示の63%。前年度(53%)から10ポイントアップだった。次いで、「取締役会による気候関連の監視」(Board oversight)が55%で前年度(48%)から7ポイントの改善。TCFD勧告のうち「基準と目標」分野の3項目(気候関連メトリックス、GHG排出量、気候関連目標)の開示については、すべての項目で50%を上回った。反対に、もっとも開示割合が低いのは「戦略のレジリエンス」(11%)、次いで「全体のリスク管理への統合」(18%)。気候戦略立案の不確かさ、それらを企業全体のリスクとしてどう把握するかの方法論不足の実態が浮き上がる形だ。

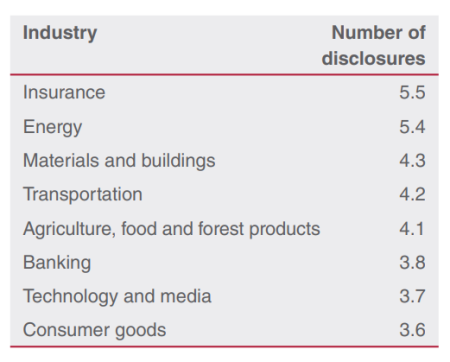

産業別では、保険業が11項目中、平均開示項目数が5.5で最も高い。気候変動の激化で、すでに本業の保険金支払い増に直面していることが、自らの開示促進要因になっていると思われる。次いでエネルギー産業(5.3)、素材・ビルディング(4.3)、輸送(4,2)と続く。いずれもGHG排出量の多い産業で、自社の開示情報を整備することで投資家等の信頼を確保する必要性に迫られての開示と考えられる。

銀行業(3.8)は産業別開示項目数では6番目。投融資先の気候情報開示を評価する立場なのに、自らの開示項目数が「中程度」というのでは、経営姿勢を問われかねないレベルだ。11項目全体の開示割合では、「GHG排出量」だけが52%と過半数を超えたが、全体的に各項目での開示割合の低さが目立つ。特に「戦略のレジリエンス」は7%だけ。先行きの不透明感を抱えて戦略自体が十分に定まっていない様子がみえる。保険業の項目別開示割合では、「取締役会による気候関連の監視」が71%と最も高い。

対象企業の地域別の平均開示項目数では、欧州が11項目の過半数を超える6.2項目とし、圧倒的に他の地域をリードしている。次いで北米(4.1)、アフリカ(3.7)、アジア・オセアニア(3.6)と続く。アフリカがアジア・オセアニアをわずかに抜いたのは、ナイジェリアがISSB基準公表後、直ちに同基準の採用を宣言するなど、気候・サステナビリティ関連基準を一から導入することに積極的な国が多いことが要因のようだ。これに対して、アジア各国は、国によってばらつきが大きいことから、平均での開示項目数が伸びなかったようだ。

アジアの調査対象企業では、日本企業が359社と最も多い。次いでインド(311)、台湾(308)、中国(125)、オーストラリア(118)の順。アジアでは、財務・非財務両方の情報開示の取り組みでは、日本企業が相対的に先行しているためだ。同地域での産業別の全体の平均開示項目数は、エネルギー産業(4.4)で最も多く、次いで保険業(4.3)、輸送(4.1)の順。銀行業は3.3項目で、保険業より1項分少ない。

欧州の産業別で最も平均開示項目数が多いのは、保険業(7.8)、次いでエネルギー(6.9)、銀行業(6.8)の順。いずれも全体の11項目の過半数を超えており、アジアに比べて先進性が明らか。北米地域では、エネルギー(6.0)だけが唯一過半数を超えた。保険業(4.7)、銀行(2.8)といずれも開示項目の低さが目立つ。特に米銀行業の開示取り組みは低い。

23年10月から24年3月までに、ISSB基準を自社の気候関連報告で参照・適合したと明言した企業は全体で1151社。地域別ではアジア・オセアニアが475社と最も多かった。国別で最も多いのは英国(119社)、カナダ(107社)、オーストラリア(81社)、米国(79社)、中国(59社)等となっている。日本は(39社)でシンガポールと同数で8番目。欧州のEU各国は企業サステナビリティ報告指令(CSRD)により、欧州サステナビリティ報告基準(ESRS)に基づく開示を行っているため、ISSB開示の適用対象には含まれていない。

日本は37社が「ISSBへの移行」に手を挙げた格好だが、ISSBへの移行の程度では、「一般的な参照」が大半の85%を占める。ISSB基準への適合を計画中は10%、ISSB適合を宣言しているのは5%に過ぎない。同数の企業が手を挙げたシンガポールの場合、「一般的な参照」は48%、計画中がほぼ同数の49%、適合宣言は3%で、計画中の企業数で日本企業を上回っている。

https://www.fsb.org/uploads/P121124.pdf

Research Institute for Environmental Finance

Research Institute for Environmental Finance