2020年の日本のグリーンボンド発行額、初の1兆円台乗せ。前年比も16%増。ソーシャル・サステナビリティの両ボンドを含めると2兆5000億円規模に。環境金融研究機構の集計(RIEF)

2020-12-31 13:01:40

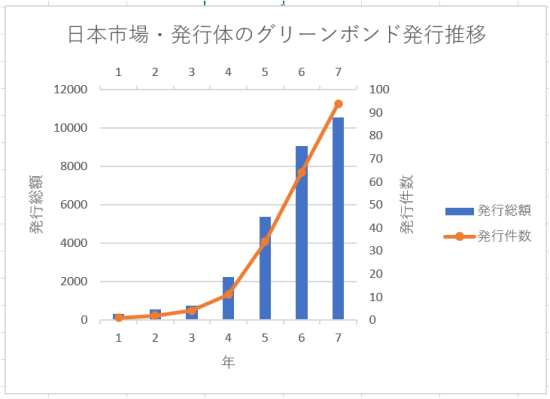

一般社団法人環境金融研究機構(RIEF)の集計によると、2020年の日本の発行体及び日本市場でのグリーンボンドの発行額が、初めて1兆円台に乗せた。グローバル市場では新型コロナウイルス感染拡大の影響で、前年比約15%減と縮小したが、日本では前年比16.1%増と堅調な拡大を続けた。ソーシャルボンドとサステナビリティボンドを合わせたESG債全体では2兆5000億円に達したとみられる。

集計には、私募のグリーン債は含めない。グローバル市場での発行に占める日本のグリーンボンド発行規模は、約4.5%、ESG債全体では約4.9%で、「ほぼ5%市場」に近づいた。いずれも前年比率よりジワリと増えている。日本市場での発行が堅調だったのは、コロナの影響による発行の見直しが少なかったことと、公的機関等の発行が全体の下落を防いだといえる。http://rief-jp.org/ct6/109568

一方で、「グリーンウォッシュ」「ESG債ウオッシュ」と言わざるを得ないような事例も散見されるようになった。市場基準のグリーンボンド原則(GBP)に対する適合評価の共通クライテリアが不在な中で、適合判断がセカンドオピニオン業者任せになっていることが大きな要因といえる。

2020年のグリーンボンドの発行件数は私募発行を除くと94件。前年比46.9%増。発行額は1兆540億円(同16.1%増)。ソーシャルボンドの発行額は8463億円(同73%増)、サステナビリティボンドは6387億円(同2.5倍増)と、いずれも大幅にプラス成長した。https://rief-jp.org/ct4/97693

ソーシャルボンドとサステナビリティボンドの増加率が高いのは、日本では財投機関や公的機関が定期発行の財投債等をESG債に切り替えて発行していることに加え、今年はコロナ対策での両ボンド発行が増えたことも発行額全体を押し上げた。

一回のグリーンボンド発行額が最も多かったのは、みずほフィナンシャルグループと地方公共団体金融機構の各5億ユーロ(約634億円)の発行。ソーシャルボンドでは、東日本高速道路が4月に発行した700億円が、サステナビリティボンドでは三菱UFJフィナンシャル・グループ(MUFG)がコロナ対策で発行した3本のサステナビリティボンド総額1500億円が、それぞれ群を抜いた。

MUFGは、RIEFが毎年選定する「サステナブルファイナンス大賞」で初のサステナビリティボンド賞に選定された。いわゆる「コロナボンド」はMUFGの発行分を含め、6本合計2384億円だった。http://rief-jp.org/ct12/109222

また2020年には、東京大学が10月に、日本の大学として初めてESG債であるソーシャルボンドを発行した。東京大学は、RIEFのサステナブルファイナンス大賞を受賞した。東大は、単に資金調達手段を多様化しただけでなく、大学の役割として研究、教育に加えて、社会課題の解決を掲げた点を評価された。またハンガリーが9月に初のグリーンボンド・サムライ債を発行したのも、日本のESG債市場の国際化につながるものといえる。https://rief-jp.org/ct4/106489

課題として目についたのが、ESG債の評価クライテリアのあいまいさだ。その例が、一部の気候適応事業を対象とするグリーンボンドのケースだ。環境省が適応事業を補助金の対象としたことが引き金になったのかもしれないが、道路の改修をグリーンと評価するボンドが登場した。http://rief-jp.org/blog/107959?ctid=33

ところが、EUのグリーンタクソノミーでは、道路はグリーンの対象外。ICMAのグリーンボンド原則(GBP)でも、「クリーンエネルギー自動車と有害な排出削減のためのインフラ」との規定はあるが、道路そのものを指すのではなく、電気自動車用の充電ネットワーク等を意味している。

英非営利団体のClimate Bonds Initiative(CBI)のショーン・キドニー氏は「電気自動車等の電動車だけしか走らせない道路ならまだしも、道路自体はCO2を排出する自動車が走行するので、グリーンとはいえない」と指摘している。こうした「グリーンウォッシュ」まがいのボンドが市場に登場しても、日本市場では投資家が投資を避けるわけでもなく、環境省も言われるままに補助金を満額付与したようだ。会計検査院のチェックを待つ以外ないかもしれない。

これまでも日本市場では、民間電鉄会社が、駅ホームの延長や混雑対策を「グリーン」としてグリーンボンドを発行するケースもあった。グリーンとソーシャルの区別もつかない発行体や市場関係者が跋扈している環境が改善しないと、発行数や総額は伸びても、「グリーンな効果」はあまり期待できない恐れもある。https://rief-jp.org/ct4/86103

Research Institute for Environmental Finance

Research Institute for Environmental Finance