グリーンボンドはESGの上位ファクター(菊地暁)

2019-06-10 21:29:54

グリーンボンド発行体である10投資法人は、J-REITの中でも、トップレベルのESGの取組を行っている。グリーンボンドの発行はESGの取組における「応用編」であり、日々、環境を意識した不動産の運用を行っている証左となる。今後、投資家が行うESGスクリーニングでは、GRESBレーティング、ESGレポートの内容等も参考となるが、ESGの上位ファクターとしてグリーンボンドも注目されることとなろう。

<急速な拡大をみせるグリーンボンド[1]発行高>

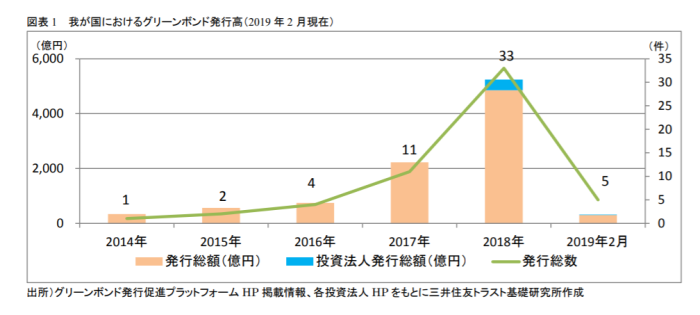

我が国におけるグリーンボンド発行高は年々加速的に伸びており、2018年は2017年の2.4倍となる5,240億円となった(図表1)。これは、ESGに配慮した資金調達手段として金融機関や事業法人等に選好されつつあることに加え、環境省によるグリーンボンド発行のための制度設計や環境整備の成果である。

具体的な施策としては、グリーンボンドガイドラインの公表、グリーンボンド発行モデル創出事業、グリーンボンド発行促進プラットフォームの設立等が挙げられる。また、グリーンボンド発行では、グリーンボンド発行促進体制整備支援事業(補助事業)に基づく補助金制度がある。これにより、グリーンボンド発行時に追加的に発生する外部費用(外部レビューの付与に要するコスト、コンサルティング費用等)が補助対象となり、発行体の負担の軽減に繋がっている。

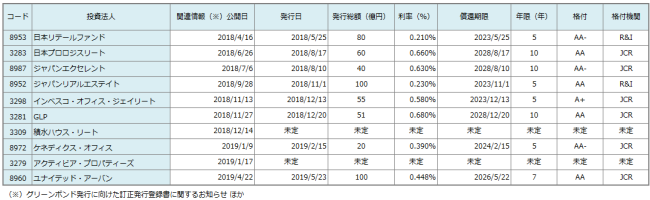

グリーンボンド発行体は、2010年代半ばまで一部の金融機関や再エネSPCに限られていたが、2017年頃から業態の多様化が見られるようになった。J-REITについては、日本リテールファンド投資法人を皮切りに、10投資法人がグリーンボンドを発行、もしくはその準備に入っている(図表2)。5月には、ユナイテッド・アーバン投資法人が個人投資家におけるESG意識の高まりを背景にリテール・グリーンボンドを発行するなど、業界内の動きは急速に活発化している。

グリーンボンド発行体である10投資法人(2019年4月25日時点)は、J-REITの中でも、ESGについてトップレベルの取組を行っている。DBJ Green Building認証、CASBEE不動産評価認証、BELSなどの環境認証の取得に積極的であり、GRESBレーティング(2018)は3スター以上[2]である。

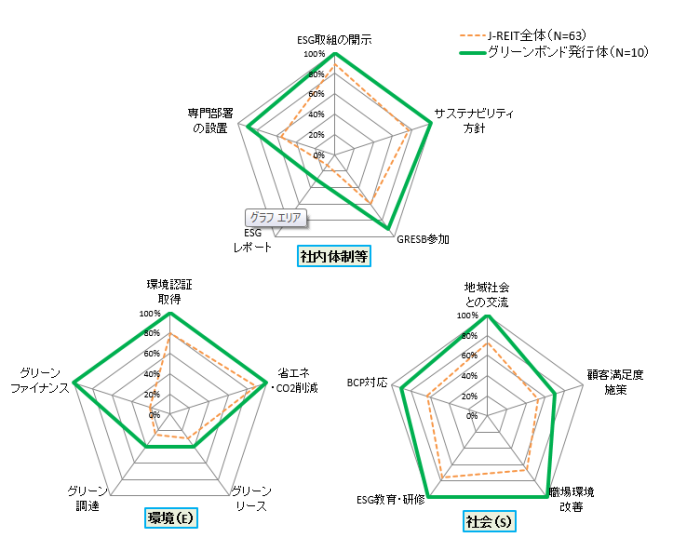

とりわけ、日本リテールファンド投資法人は「商業セクター」にて、アクティビア・プロパティーズ投資法人は「複合型(オフィス・商業)」にてアジアの「Sector Leader」となった。グリーンボンド発行体(10投資法人)とJ-REIT(全体)とのESGの取組状況を比較すると、いずれのESGファクターにおいてもグリーンボンド発行体の取組水準の高さが確認できる(図表3)。

<グリーンボンドはESGの上位ファクター>

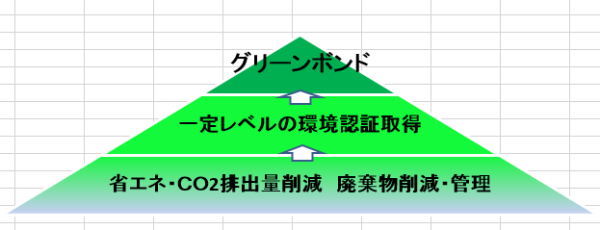

では、なぜグリーンボンド発行体は環境の取組が進んでいるのだろうか。そのヒントは「グリーンボンド」と冠して発行するための要件にある。まず、グリーンボンドは「調達資金の使途がグリーンプロジェクトに限定される」が、そのためには、グリーン適格資産を選定する必要がある。

J-REITにおいてグリーン適格資産とは、一定レベル以上の環境認証を取得した物件等を指す。一定レベル以上の環境認証の取得には、環境性能スペックはもとより、テナントの快適性、BCP等様々なファクターを意識した運用が求められる。さらに、グリーンボンド発行体には「定期的なレポーティング」が課されている。

このレポーティングには、相応の専門部署が業務を行うなどの社内体制の整備、電力消費量やCO2排出量等のモニタリングが必要となる。つまり、グリーンボンドの発行はESG(特に環境(E))取組の「応用編」であり、日々、環境を意識した不動産の運用を行っている証左となる(図表4)。

ESG取組のトップランナーである投資法人全てがグリーンボンドを発行しているわけではないが、グリーンボンドを発行している投資法人はESG取組のトップランナーであるといえよう。

<グリーンボンドが生み出す好循環>

グリーンボンドには、いくつか課題が指摘されるが、J-REITでは、そのほとんどをクリアできると考える。

まず、一般的なグリーンボンド発行までのボトルネックとして、発行までの時間とコストがかかると指摘される。しかし、コストについては環境省の補助金制度も有効であり、実際に複数の投資法人が利用している。また、初回こそ手間がかかることは否めないが、2回目以降はノウハウ蓄積による時間効率の改善が期待できる。

次に、投資家側からみたグリーンボンドの欠点として「統一的な定義・基準の欠如」が指摘されるが、J-REITでは特段問題とはならないだろう。J-REITにおけるグリーンボンドの資金使途は多様化というより、むしろ定型化しつつある。

その使途は、主に「新規または既存の不動産物件のうち、一定の環境基準を満たすグリーン適格資産の取得資金、およびその取得に要した借入金の借り換え等」である。これはSDGsの目標7「エネルギーをみんなに そしてクリーンに」、目標9「産業と技術革新の基盤をつくろう」、目標11「住み続けられる まちづくりを」に繋がるが、J-REIT発行のグリーンボンドの資金使途は、ほぼこれらSDGsをターゲットに収斂するであろう。

最後に、グリーンに関する約束を破る、いわゆる「グリーン・デフォルト」問題についても、投資法人のコンプライアンスや、レピュテーションに係るリスクマネジメントの観点から考えにくい。

むしろ、グリーンボンドに対する投資家ニーズは高まりを見せており、発行による様々なメリットが考えられる。例えば、日本リテールファンド投資法人のグリーンボンド発行では、発行額80億円に対して約2倍の需要を集め、発行利率も比較的有利に決定したと聞く。グリーンボンドに対して投資声明を行う企業も多く、投資家層の多様化や、発行体の社会的支持の獲得に寄与する可能性が高い。

今後、投資家が行うESGスクリーニングでは、GRESBレーティング、ESGレポートの内容等も参考となるが、ESGの上位ファクターとしてグリーンボンドも注目されることとなろう。グリーンボンドがESGスクリーニングの上位ファクターであるとの認識が浸透すれば、「当社でもグリーンボンドを発行しよう。そのためにまずグリーン適格資産を拡大させよう」という流れによって環境認証取得物件の優位性が高まり、かつSDGsにも貢献する好循環が生まれると期待される。

[1] 調達資金の使途が環境改善効果のある事業(グリーンプロジェクト)に限定されている債券

[2] 2019年にGRESBへ加盟すべく準備中であるインベスコ・オフィス・ジェイリート投資法人を除く

菊地 暁(きくち あきら) 日本不動産研究所を経て、2008年3月に住信基礎研究所(現、三井住友トラスト基礎研究所)入社。私募投資顧問部に所属、不動産私募ファンドのデューデリジェンス・モニタリング業務を担当。不動産鑑定士。

(本論文は、三井住友信託基礎研究所サイトの「レポート・市場動向」から、同研究所の許可を得て転載)https://www.smtri.jp/report_column/report/pdf/report_20190605.pdf

Research Institute for Environmental Finance

Research Institute for Environmental Finance