<2018年金融CSR点検:1> みずほフィナンシャルグループ統合報告書。「SDGs、ESGの方向性、みずほの基本理念と同じ」と宣言。TCFD対応を盛り込み。ステークホルダー評価の「誤解」は変わらず(RIEF)

2018-09-03 10:00:00

みずほフィナンシャルグループの統合報告書発表は、2018年版で4回目となる。4月にグループCEOの座を前任の佐藤康博氏からバトンタッチされた坂井辰史氏にとって初の報告書だ。

4回目の実績と、新CEOによる進取の取り組みということからか、非財務面の情報は前回より一歩、充実したといえる。それを表すのが一つは、CEOメッセージは17年の4ページ(写真を除く)から7ページに増えた点。分量が増えただけではない。http://rief-jp.org/ct1/72760

前回はCSRを「社会の持続可能な発展に寄与し、みずほの新たな企業価値の創造と発展を実現する基礎」と位置付けた。今回、坂井氏は、国連の持続可能な開発目標(SDGs)や、ESGへの関心が高まる中、社会の持続可能な発展への貢献に向けた取り組みがこれまで以上に求められているとし、「そうした取り組みの方向性は、みずほの基本理念の方向性と軌を一にする」と宣言した。

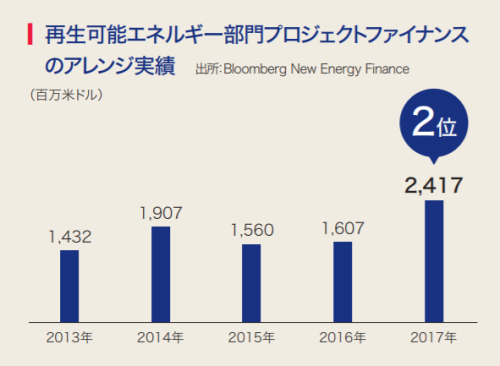

もう一つは、冒頭の主要財務・非財務データの図表だ。前年開示した主要な非財務データは、シンジケートローンやアナリストランキングなどの一般的なデータだけだった。今回は、ESG関連として、①再生可能エネルギー部門のプロジェクトファイナンスのアレンジ実績②金融教育受講者数推移③女性管理職比率④外国人ナショナルスタッフ管理職比率ーーなどを、経年の推移がわかる形で示した。

非財務活動の記述した「社会とみずほの持続可能な発展に向けて」の各論の分野も、前年の4ページから6ページに増えた。特に環境への取り組みでは、気候関連財務情報開示タスクフォース(TCFD)報告への支援表明をしたことを明記、TCFDの4つ分野(ガバナンス、戦略、リスク管理、指標・目標)への対応を明記した。

このうち、「ガバナンス」では石炭火力発電所等向けの取り組み方針の制定をうたった。「戦略」では、再エネ事業向けファイナンスなど、取引先の脱炭素社会移行支援を、新たなビジネス機会と位置付けた。

一方、リスクとしては①化石燃料の資産価値低下による信用リスク増加②環境負荷の高い企業へのファイナンスによる評判リスクの増加③環境規制強化や自然災害増大による対応コストの増加ーーをあげた。TCFD報告に沿って、これらの気候変動要因を業務の中に位置付けた。

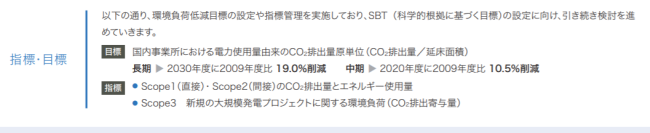

さらに、「指標・目標」として、国内事業における電力由来のCO2排出量削減の中期目標を2020年度に10.5%削減(2009年度比)、長期目標を2030年度に19.0%削減(同)とした。この際、対象となる排出量はスコープ1、2のほか、新規大規模発電プロジェクトはスコープ3もカウントするとした。

全般的に、ESG関連の実績が積みあがったことと、TCFDに沿った化石燃料対応、再エネ対応等を業務に盛り込んだことなどから、非財務面の情報開示とそれらの価値・リスクの統合の方向性が、前回よりも明確になったと評価できる。問題はそうした整理・対応が、引き続き、グループ全体の実績として定着していくかどうかだ。

気になる点もある。ひとつはESG実績のデータの選択だ。前回はエクエーター原則適用案件調印件数のデータと、環境関連ファイナンス残高のデータを掲載した。だが、今回はこのうち、エクエーターのデータしか開示されていない。環境関連ファイナンス・データは前回、微減・横ばいだったことから、実績としての「アピール力」が乏しいとの判断だったのか。

統合報告書のあり方として、重要な財務・非財務情報については、経年的な評価ができるように、また他の金融機関との横並び評価ができるように、開示するKPI(主要実績指標)の整合性と継続性が求められる。この点で、環境関連ファイナンスデータの欠落は、残念としか言いようがない。

もう一つ残念な点がある。これは過去2年の報告書の評価でも指摘したが、みずほの「ステークホルダー」の捉え方だ。みずほは一貫して、6分野のステークホルダーを設定している。この中に、「政治・行政」を入れる一方、「環境」は除外している。

基本的に、このステークホルダーの考え方には前回同様、「誤解」があると言わざるを得ない。ステークホルダーは単に組織に影響がある主体ということではない。企業価値を高めるうえでの利害関係者、という風に捉えるべきである。企業と「共通のステーク(利害)」を保有する存在なのだ。

「政治・行政」は、確かに規制や政策変更を通じて、金融機関の経営に影響を及ぼす。しかし、それはすべての金融機関に共通である。分かり易くいえば、サッカーの審判の存在に近い。審判は対戦するチームの勝敗(ステーク)には関与しない。公正なゲーム環境を維持することが役割だ。

同様に金融機関に対して、「政治・行政」が演じる役割は、個々の金融機関の価値創造において利害を共有することではない。「レベル・プレーイング・フィールド」を確保する点にある(最近は、そうした役割を十分発揮できていないケースも少なくないが)。

もう一方の「環境」は、意志を持つ経済主体ではない。だが、「地域社会」と同様、企業経営にとって、その変化・安定・動向は、価値形成に直接、影響する可能性を持つ。まさに、気候変動がそうである。

今回、みずほは、前述のようにTCFD対応を、ガバナンスや戦略等への対応を織り込んだ。にもかかわらず、その気候変動を含む環境をステークホルダーとしては見なさない、ということは、気候変動・環境問題は重要課題とは位置付けていないということになる。そうなのかどうか。

みずほの「ステークホルダー理解」には、引き続き、違和感を拭えない。

(藤井良広)

Research Institute for Environmental Finance

Research Institute for Environmental Finance