米サステナブル会計基準審議会(SASB)、11産業77業種の環境・社会の非財務情報開示基準を正式に公表。SEC財務報告書への開示、TCFDの気候リスク情報開示等に期待(RIEF)

2018-11-07 22:18:45

米国のサステナブル会計基準審議会(SASB)は、環境や社会要因等の非財務情報を財務報告書に組み込むための基準となるサステナブル会計基準を正式に公表した。11産業77業種について、それぞれの産業・業種にとっての重要性(マテリアリティ)の高い非財務要因の開示項目と開示手法等を整理した。

SASBは2012年から非財務情報開示の基準作りに取り組んできた。米国のSEC報告書では、非財務情報は規則S-Kに大まかな記載分野が示されている。だが、具体的な非財務情報の特定や開示の方法については明記していない。そこでSASBは、民間ベースで産業別・業種別ガイドラインづくりを進めてきた(ガイドライン作りには、環境金融研究機構代表理事の藤井良広も参加した)。

したがって、今回の基準は自主的ガイドラインで、財務会計基準審議会(FASB)の会計基準のような法的拘束力はない。しかし、非財務情報開示の公的な基準が米国にはないことから、SASB基準に準拠して情報開示する企業が増えると、市場ベースの基準として定着する可能性が高い。

同時に、温暖化対策のパリ協定の制定を受け、金融安定理事会(FSB)の気候関連財務情報開示タスクフォース(TCFD)が昨年6月に、気候リスク・オポチュニティを財務評価することを求める勧告を出しており、SASB基準はそうした財務的開示需要にも答える期待が寄せられている。

今回、公表された基準は、11の産業区分に分かれる。消費製品、鉱業・金属加工、金融、食品・飲料、健康ケア、インフラストラクチャー、再生可能資源・代替エネルギー、資源転換、サービス、技術・コミュニケーション、輸送。さらに、それぞれの産業ごとに複数の業種区分を設け、産業・業種特性に応じた開示項目と開示方法を専門家の分析、選別、合意のプロセスを経て作成した。

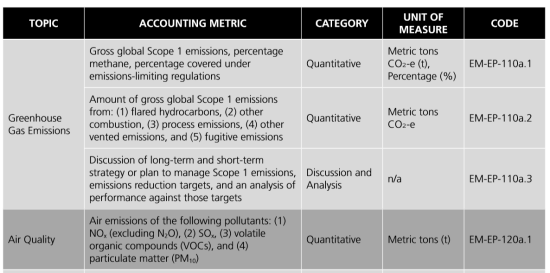

たとえば、CO2排出量の多い「石油ガス開発・製造業(E&P)」の場合、開示分野は、GHG排出、大気の品質、水管理、生物多様性へのインパクト、安全性・人権・先住民の権利、コミュニティ関係性、労働者の健康・安全性、保有資源の価格評価・資本支出、企業倫理・透明性、法的・規制環境への対応、重要な事故リスクマネジメントの11分野を示している。

このうちGHG分野での非財務情報開示手法は、①グローバルなスコープ1(直接排出量)、メタンの排出比率、規制で排出制限対象となっている部分の比率②製品以外のフレア燃焼、その他の燃焼、製造工程での排出、漏洩などによるグローバルなスコープ1全排出量③スコープ1排出量を制御する短期、長期の戦略・計画、削減目標と目標に対する削減実績――の3項目としている。

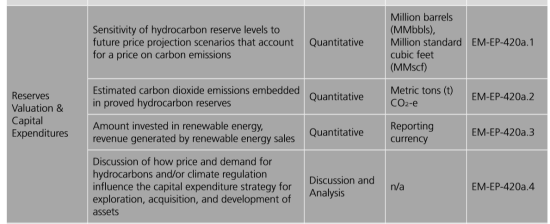

また、保有資源の価格評価と資本支出の分野では、石油・ガス資源量の将来の価格変動シナリオに対する感度(sensitivity)や、保有資源量の推計CO2排出量などの明記を求める、などとなっている。TCFDが示したシナリオ分析による評価手法を踏まえた形だ。

非財務要因の定量的な財務価値評価は容易ではない。そのために「非財務情報」と呼ばれてきたわけでもある。しかし、SASBの開示項目に沿った情報開示を、同一産業の同一業種に属する企業がそろって実施すると、定量評価には限界があったとしても、企業間での横比較が可能となる。業種ポートフォリオを重視する投資家にとっては、こうした横比較情報が得られることで、投資銘柄の選別がし易くなる期待がある。

Research Institute for Environmental Finance

Research Institute for Environmental Finance