グリーンファイナンス市場の「課題」と、政府・中央銀行が果たすべき役割(上):(白井さゆり)

2021-09-20 23:00:53

近年、地球温暖化をもたらす気候変動問題の改善などをサポートするグリーンファイナンスが注目を集めている。今世紀末までに世界平均気温の上昇を(産業革命以前に比べて)1.5℃程度に抑制するためには、少なくとも2050年までの温室効果ガス排出量を正味ゼロに削減していく必要がある。

(写真は、2021年8月に米国を襲ったハリケーン・アイダで浸水した街を歩く住民=CNNから)

現在、すでに正味ゼロを実現しているブータンとスリナムを含め、正味ゼロ目標の実現にコミットしている国・地域は日本を含めて140程度になる。しかしこの目標の実現のためには、官民含めて多額の資金が必要だ。国際エネルギー機関(IEA)によれば、世界の年間エネルギー関連投資額は2030年までに現在の倍以上の550兆円程度、その後も2050年までほぼ同額が必要だと試算している。

グリーンファイナンスは、現在、欧州連合(EU)や英国などが圧倒的に世界に先行している。しかし、石炭火力発電への依存度が大きく気候変動に対する政策対応でも出遅れているアジア・太平洋地域では今後も世界で高い経済成長を実現していく地域になると予想され、排出削減を支援するグリーンファイナンス市場の発展が期待されている。日本が今から信頼できるグリーンファイナンス市場の育成に向けて対策をとっていけば、こうした市場で主導権を握り、アジア太平洋地域の国際金融センターとして東京の存在感を高める機会が到来する可能性もある。

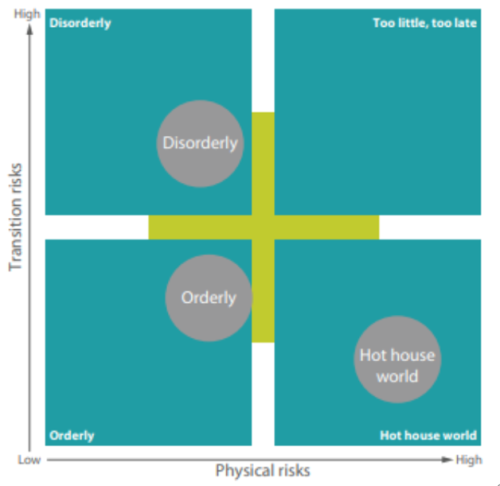

物理的シナリオと移行シナリオを組み合わせた3つの気候シナリオ

現在の金融市場の課題は、気候変動リスクが十分価格に織り込まれていないために、化石燃料関連の投融資が過剰になっており、グリーンファイナンスに向けた資金が著しく不足していることにある。世界的に炭素価格が低い水準に留まっていることが原因である。

気候変動リスクには、物理的リスクと移行リスクがある。物理的リスクは大自然災害が頻発し規模も年々大きくなっていることにより、生産の減少、住宅・生産設備・インフラなどの資本ストックの毀損、食料不足、コモディティ価格の高騰、健康被害、モノやサービスの生産活動が困難になることによる生産性の低下などが発生するリスクである。

移行リスクは、排出量削減のために各国・地域による一連の環境・エネルギー政策――たとえば、排ガス・燃費規制や省エネ規制の大幅な強化、カーボンプライシングの拡充、化石燃料補助金の撤廃、グリーンプロジェクトへの補助金の拡充、グリーン関連の公共投資や研究開発の拡充――を実践していき、その過程で、企業の新陳代謝が進み、化石燃料関連施設で資金が回収できずに座礁資産が生じ、電気料金や炭素税などの引き上げによる物価上昇などが生じるリスクである。

物理的リスクと移行リスクは、逆相関の関係にある。気候変動リスク等に係る金融当局ネットワーク(NGFS)が中央銀行・監督当局向けに提示したシナリオの中の主要な3つの気候シナリオをもとに、この点をさらに考察する。一つ目のシナリオは、環境・エネルギー政策がほぼ現状のまま維持されるので物理的リスクが大きくなるシナリオである。たとえ多くの国・地域が2050年までに温室効果ガス排出量の正味ゼロ実現を宣言し今後もそうした国が増えたとしても、その実現に必要な抜本的な戦略・対策を打ち出さないので現状の政策と大差ない状態が続く「現状維持シナリオ」である。

二つ目のシナリオは、世界平均気温を今世紀末までに1.5℃程度に抑制するために今から各国が段階的かつ着実に必要な気候・エネルギー政策を実行していくので比較的スムーズに正味ゼロ目標を実現できる「円滑な1.5℃シナリオ」である。現状維持シナリオよりも物理的リスクの高まりは避けられるが、移行リスクが高まる。またこのシナリオの場合、現在よりも多くの国が正味ゼロ目標の実現にコミットし今から行動を始める必要がある。

そして三つ目のシナリオは、移行リスクがより大きくなるシナリオである。1.5℃かそれを少し上回る世界平均気温を今世紀末までに実現するために必要な政策はすぐに実行に移すことができず、10年後かそれ以降に慌てて各国・地域が実施に移す。このため物理的リスクは幾分高まるし、必要な対策をより短い期間に実現しなければならないため経済・社会に大きな負担を強いる「無秩序な1.5℃シナリオ」である。

現状維持シナリオのもとでは、排出量が大きく増加を続けるため物理的リスクが大きく高まっていく結果、世界平均気温が現在の1.2℃程度から今世紀末までに3℃以上に上昇し、生産・生活が困難になる地域が世界的に増えて、健康被害者が急増し医療費も高騰していく回避すべきシナリオの実現が見込まれる。他方、2つの1.5℃シナリオは産業構造を変容させ企業・個人に大きな行動の変容を余儀なくさせるが、早く対応を始める「円滑な1.5℃シナリオ」の方が、先送りして大自然災害が一段と増えて後で急いで政策を実施していく「無秩序なシナリオ」よりは望ましいのは言うまでもない。

気候変動リスクと市場の失敗(ミスプライシング)

次に、これらのシナリオの下で気候変動が金融市場へ及ぼす影響について考える。現状維持シナリオの場合、物理的リスクが顕在化するにつれて大自然災害に脆弱な国、地方、企業ほど債券価格や株価、不動産価格などが下落していくと予想されるが、そのプロセスは今後何十年もかけて徐々に反映されていくと予想される。対照的に、移行リスクの顕在化は、各国・地域の政府が抜本的な気候・エネルギー対策を開始する時期に依存し、排出の多い業種・企業の証券価格や固定資産価値が下落し、グリーン関連業種・企業の証券価格や資産価値が上昇していくと考えられる。円滑な1.5℃シナリオの方が、無秩序な1.5℃シナリオよりも、金融市場の劇的な変化は避けられる。

現時点では金融市場の価格はこうした気候変動リスクを十分反映していないミスプライシングな状態にある。現在の金融市場では気候変動問題の改善につながっていないし、大量な排出を伴う経済活動を支援し続けており状況の悪化に拍車をかけているため、市場の失敗が起きている。

この背景には、気候科学における予測手法やデータ不足に伴う不確実性が高く予測が難しいこともあるが、今後予想される温室ガスの排出量経路が、上記の3つのシナリオのどの方向に向かっていくのかを市場参加者が見極めにくいことも原因だと考えられる。正味ゼロ宣言をした多くの先進国がそれと整合的な戦略・政策にまだほとんど着手できていないことや低コストで経済成長をしたい多くの新興国・途上国が排出削減に躊躇しているからだ。また、新興国・途上国の脱炭素化を促す金融・技術的支援が先進国から十分提供されていないことも対応を遅らせている。

また、ESG(環境・社会・企業統治)投資は年々増えて見えるが、それが真のグリーン投資の配分に必ずしもつながっていないというグリーンウオッシングの問題がある。欧州ではグリーンウオッシングがある限り、本当に必要な脱炭素化にESG資金が配分されないとの懸念から、定義の明確化や情報開示に関する法整備を着々と進めているが、それ以外の国・地域では対応が遅れている。

年金基金や保険会社などのESG投資の主要な担い手の多くは、中長期志向の投資家ではあるものの、受託者責任から数年以内に一定程度の運用利回りの実現が必要である。このため投資先企業に数年以内に相応のリターンの達成を期待しがちである。投資家の中には、国連支援の責任投資原則(PRI)に署名していても比較的短期の企業収益や株価を重視する従来型の投資家も存在する。環境インパクトと企業の財務パフォーマンスや株価が両立すれば良いが、新しい技術開発や投資には大きなリスクや多大な費用もかかり、短中期的にトレードオフは起こりうる。このためそうした投資に躊躇したり、多額の資金を投入できない企業も多い。

以上の複合要因によって、市場にミスプライシングが起きており、グリーンファイナンスの発展の大きな制約となっている。グリーンファイナンス市場の育成に必要な政策や中央銀行の役割については「下」に譲ることにする。

////////////////////////////////////////////////////////////////////////////////////////

白井さゆり(しらい さゆり) 慶応義塾大学総合政策学部教授。コロンビア大学経済学博士。元国際通貨基金(IMF)エコノミスト。2011~16年日本銀行政策委員会審議委員として金融政策決定に関与。2020年より英系Federated Hermes EOS 上級顧問。

Research Institute for Environmental Finance

Research Institute for Environmental Finance