カーボンプライシングと企業開示はどう接続するのか――二つのGHG排出量データと制度設計――(白井さゆり)

2026-03-16 17:41:26

(写真は、ADBIのワークショップに参加したASEAN諸国の政策担当者たち。筆者の白井氏は前列㊨から4人目)

2026年2月末、アジア開発銀行研究所(ADBI)と環境省の共催で、ASEAN諸国の政府担当者を対象とした「気候データと透明性」に関するワークショップが開催された。テーマは、企業レベルの温室効果ガス(GHG)データを、どのように制度の中で位置づけるかである。筆者も企画に関わり、冒頭で講演を行った。

議論を通じて改めて明らかになったのは、「GHGデータは一つではない」という点である。同じ排出量の数字でも、それを“価格に結びつける制度”と、“投資家に開示する制度”では、役割がまったく異なる。本稿ではまず、排出量を価格と結びつけるカーボンプライシング制度の構造を整理し、そのうえでアジアの現状と日本の位置づけを考えたい。

<排出量を価格に結びつける制度の仕組み――EU・韓国・シンガポール>

排出量を価格に結びつける制度として、最も成熟しているのが欧州連合(EU)のEU Emissions Trading System(EU ETS)である。2005年に開始されたEU ETSは、発電部門やエネルギー多消費型産業などの大規模排出源を対象とする排出量取引制度である。

EU ETSは「キャップ&トレード(総量規制)」方式を採用している。まずEU全体で排出可能な総量に上限(キャップ)を設け、その総量分の排出枠を市場に供給する。企業は1年間に実際に排出したCO₂量と同じ数量の排出枠を保有しなければならない。年度終了後には、その数量分の排出枠を当局に提出し無効化する。この手続きを「償却(surrender)」という。

排出枠は市場で売買できる。排出量が少なければ余剰枠を売却でき、排出量が多ければ不足分を市場で購入する必要がある。排出量が増えれば購入すべき排出枠も増え、その分コストが増加する。このため排出削減は環境対策であると同時に、企業のコスト管理や投資判断の問題ともなる。

EU ETSでは、対象施設は主に対象業種と設備規模(設備能力)に基づいて規定される。発電、鉄鋼、セメント、石油精製などの特定の産業活動について、燃焼設備の熱入力規模など一定の能力基準を満たす設備が制度の対象となる。EU全体の排出量にはキャップが設定されており、このキャップは毎年段階的に引き下げられる。排出枠の供給量が段階的に減少することで、中長期的な炭素価格シグナルが形成され、企業の低炭素投資や排出削減の動機付けにつながる。対象企業は実際の排出量を測定・報告し、その排出量に相当する排出枠を提出する必要があるため、排出量の動向は将来の排出枠コストの見通しとも密接に関係する。

アジアでは韓国や中国が、またニュージーランドもEUと同様のETSを導入しているが、制度の違いもある。たとえば、韓国のETSでは、対象施設の決定方法として、排出量基準が採用されており、年間約12万5千トン以上を排出する企業、または年間約2万5千トン以上を排出する施設が規制対象となる。排出量は施設単位で測定・報告され、企業はその排出量に応じた排出枠を提出する義務を負う。制度規模はEU ETSと比べて小さいものの、排出量に応じて排出枠の提出義務が生じる点や、市場取引によって排出削減を促す仕組みは共通している。

中国は2011年以降、北京など全国の7地域で排出量取引制度のパイロット実証事業を開始し、その後2021年7月に全国規模の排出量取引制度に発展させている。当初の対象産業は電力部門(主に火力発電所)としていたが、その後、鉄鋼、セメントなどの高炭素排出産業に拡大している。

シンガポールは炭素税を採用している。年間2万5千トン以上を排出する施設が対象となる点は韓国に近く、排出量に応じて税を支払う。排出量がそのまま税額の算定基礎となる。制度形式は異なるが、排出量が金銭的負担に直結するという点では、EUや韓国のETSと共通している。

これらEU、韓国、シンガポールに共通する基盤が、厳格な「測定・報告・検証(MRV)」である。EU ETSでは、排出量は毎年報告され、独立した第三者検証機関によって確認される。検証機関はEUの認定制度のもとで認証を受け、ISO 14064-3(温室効果ガス情報の検証)やISO 14065(検証機関の能力に関する基準)などの国際基準を参照して検証が行われる。韓国ETSやシンガポールの炭素税制度でも同様に、対象施設は排出量を報告し、認定を受けた第三者による検証を受ける必要がある。これらの制度では、MRVがISO規格に整合した形で運用されている。

中国のETSも、MRVを制度運用の中核要素として組み込んでいる。基本はモデルとしたEUの制度に準拠しており、検証(V)では第三者機関による独立検証の義務化等を盛り込んでいる。ただ、中国のETSについては制度発足後のMRV等の開示データが公開されていないほか、次に検証するISSBの情報開示制度の国内化の詳細が不明なこと等から、本検証の対象からは除外する。

排出量取引制度では、排出量が提出すべき排出枠の数量を決める。炭素税制度では、排出量が税額を決める。いずれの場合も、排出量の数値は企業の金銭的負担に直接影響する。そのため、ここでの検証は単なる情報確認ではなく、負担額や提出義務を確定させるための制度的手続きとなっている。

<企業単位の開示は何を測るのか――ISSB開示基準>

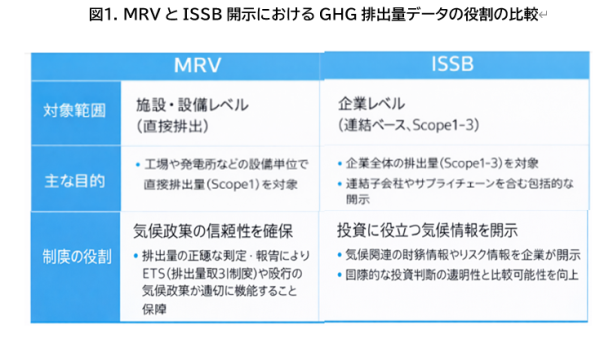

施設からの直接排出量にもとづくMRVとは別に、企業単位でGHG排出量を開示する制度が国際的に整備されつつある。その中心が、「国際サステナビリティ基準審議会(ISSB)」による気候関連開示基準である。ISSB基準は、投資家に対して比較可能で信頼性のある情報を提供することを目的とし、各国が自国制度を設計する際に参照されている。

ISSBの枠組みでは、企業は連結ベースで排出量を報告する。対象は個別施設ではなく、企業グループ全体である。報告される排出量は、Scope1(直接排出)、Scope2(購入電力等による間接排出)、Scope3(サプライチェーン等を含むその他の間接排出)で構成される。シンガポール、日本、中国、韓国を含めて多くの国で、ISSB基準を参照した制度設計が進みつつある。

ここでの排出量は、ETSや炭素税制度とは性格が異なる。開示制度では、企業グループ全体を連結ベースで対象とし、国内外の子会社や海外拠点を含めた排出構造を把握することが求められる。目的は、投資家が企業の将来性や気候関連リスクを評価できるようにすることである。

EUでは、企業サステナビリティ報告指令(CSRD)のもとで「欧州サステナビリティ報告基準(ESRS)」が導入され、企業グループ単位での排出量開示が義務付けられている。ISSB基準との整合性を意識しているが、環境・社会・ガバナンス(ESG)全体を含む、より包括的な内容となっている。

EUでは、EU ETSとESRSは制度的には分離されつつも、一定の接点を持つよう設計されている。ESRSでは、Scope1排出量のうちEU ETSの対象となる排出量の割合(%)の開示が求められており、企業は施設単位で第三者検証を受けたETSのMRV排出量データを、企業連結ベースの開示の基礎データとして活用することが可能である。MRVデータは制度的な検証を伴うため信頼性が高く、この排出量データを企業開示に活用することで、投資家向け情報の信頼性も高めることができる。

ISSBとESRSの開示制度では、排出量を含む開示の信頼性を確保するために「保証(assurance)」の義務付けを検討している国が多い。多くの場合、まず「Limited Assurance(限定的保証)」から開始する。EUでは将来的に「Reasonable Assurance(合理的保証)」への段階的移行が制度上想定されている。Limited Assuranceは、重大な虚偽表示がないことを確認する水準であり、ETSや炭素税におけるコンプライアンス型検証とは制度目的が異なる。

このように、同じGHG排出量データであっても、価格制度では施設単位で義務を確定させるための数値となり、開示制度では企業グループ単位でリスク情報を提供するための数値となる。制度目的の違いが、対象単位、保証水準、制度設計の差として現れているのである。この違いは、GHG排出量データの制度的役割の違いとして整理することができる。

<アジアにおけるGHG排出量開示に関する制度発展の現状>

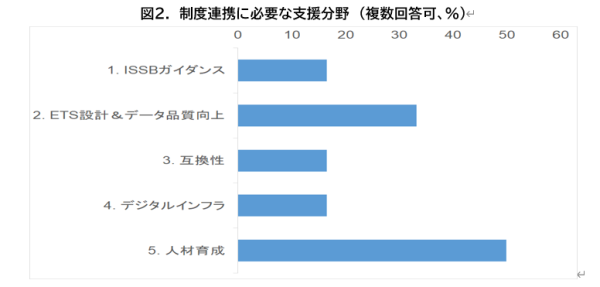

ワークショップに合わせて実施したアジア金融当局を対象とするサーベイ(9項目)からは、制度整備の進み方に明確な差が見えてきた(Shirai[2026]を参照)。

多くのアジア諸国では、ISSBベースの企業開示制度が先行している。企業グループ単位でScope1・2・3排出量を開示し、投資家に情報を提供する枠組みが整いつつある。これは資本市場との整合を重視した動きである。一方で、ETSや炭素税のような排出量を価格と直接結びつける制度は、導入初期段階にある国が多い。このため、環境当局と金融当局の間で制度的な連携が十分に確立されている国は限られている。

本調査では、両制度の連携を進めるためにどのような国際支援が必要かを尋ねた。その結果、回答者の50%が「人材育成や技術研修」を挙げ、次いで約33%が「ETSの設計やデータ品質の向上」を重要課題として指摘した。一方で、ISSB基準に関する実務ガイダンスや制度間のデータ連携設計(互換性の改善)、デジタル基盤整備を優先課題とする回答は、それぞれ約16.6%にとどまった。これらの結果は、まず制度を運用できる人材と実務能力の強化が喫緊の課題であることを示している。

EUの経験は、MRVデータと企業開示制度を接続する制度設計の重要性を示している。アジアでもカーボンプライシング制度の整備が進めば、MRVデータを企業開示にどのように活用するかという課題が必ず生じる。今後は、排出量管理制度と企業開示制度の間でデータの互換性や再利用を可能にする制度設計が、政策上の重要なテーマとなる。

<日本で同時進行する三つの排出量データ制度>

これまで日本では、「温対法」のもとで一定規模以上の事業所(約1万数千事業所、数千社規模)に対して、主に排出量の測定(M)と報告(R)を義務づけてきた。

2026年度から本格稼働する「GX-ETS」では、約300社程度が対象となり、検証(V)が制度的に加わる。排出量は提出すべき排出枠の数量を決める根拠となるが、現段階ではEUや韓国のように総量キャップを定期的に引き下げる本格的な総量規制ではなく、段階的な制度整備の途上にある。

なお、日本のGX-ETSでは、年間約10万トン程度の排出量を持つ企業が制度対象とされており、企業単位の排出量を基準に対象企業が選定されている点に特徴がある。韓国の排出量取引制度では、年間約2万5千トン以上を排出する施設、または年間約12万5千トン以上を排出する企業が制度対象となるなど、施設単位の閾値が制度設計の中心となっている。シンガポールの炭素税制度でも、年間約2万5千トン以上を排出する施設が制度対象とされている。これに対して日本では、企業が保有する複数の事業所・施設の排出量を合計した企業全体の排出量を基準として制度対象が決められている。

同時に、ISSB基準を踏まえたSSBJによる企業開示も、プライム市場企業を対象に段階的に導入される予定である。まず時価総額3兆円以上の企業(約70社程度)から開始し、その後1兆円以上の企業(約170社程度)へと対象を拡大する方向が示されている。適用は2027年度から段階的に開始され、最初の開示は2028年3月期の有価証券報告書となる見込みである。

こうして日本では、①事業所単位の排出量報告制度(温対法)、②検証を伴うGX-ETS、③企業連結ベースのISSB開示という三つの排出データ体系が並行して存在することになる。排出量という共通データが、規制制度における義務履行の基礎であると同時に、投資家向けの企業情報としても活用される時代に入りつつある。

今後、日本政府に求められるのは、これら三つの排出量データ体系を制度的に整合させることである。具体的には、GX-ETSのMRVデータを企業レベル開示の基礎データとして活用できるよう、制度間のデータ互換性やデジタル基盤の整備を進める必要がある。また、環境当局と金融当局の連携を強化し、排出量管理制度と企業開示制度の接続を制度設計の段階から検討することが重要となる。

さらに中長期的には、現在並行して存在する三つの排出量データ体系を整理し、事業所単位の排出量報告制度(温対法)を、検証を伴うGX-ETSのMRV体系へ段階的に収れんさせていくことが望ましい。そのうえで、MRVで検証された排出量データを企業連結ベースの開示制度に接続することで、日本の排出量データ体系は「規制制度(カーボンプライシング)」と「企業開示制度」という二層構造として整理されることになる。

MRVによる高精度の排出量データを企業開示に活用できれば、カーボンプライシング制度の信頼性と資本市場における気候関連情報の信頼性を同時に高めることが可能となる。排出量データを制度間で再利用可能な形で設計することが、日本の気候政策と資本市場の双方の信頼性を高める鍵となる。

///////////////////////////////////////////////////////////////////////////////////////////

参考文献

Sayuri Shirai. 2026. Climate Data Governance in Asia: Institutional Divergence and Structured Interoperability—Evidence from an ADBI Survey, ADBI Policy Brief 2026-5(March), Asian Development Bank Institute, Published on March 12, 2026.

/////////////////////////////////////////////////////////////////////////////////////////

白井 さゆり(しらい・さゆり)

慶応義塾大学総合政策学部教授。アジア開発銀行研究所客員研究委員兼サステナブル政策アドバイザー。コロンビア大学経済学博士。元国際通貨基金(IMF)エコノミスト。2011~16年日本銀行政策委員会審議委員として金融政策決定に関与。

Research Institute for Environmental Finance

Research Institute for Environmental Finance