日本企業のESG情報開示は「Out of control」なレベル(!?)(藤井良広)

2019-03-21 00:28:23

日本のESG情報開示の急速な展開が、海外でも国際的にも評価され始めた。世界の金融市場で取引されるETFや投資信託等向けに株価指数等を提供する米MSCIの幹部は最近、日本企業によるESG情報提供の”水準の高さ”を強調する発言をし、注目を集めている。

発言の主は、MSCIのESGリサーチチームのグローバル責任者であるLinda-Eling Lee氏。Lee氏は、このほどロンドンで開いたセミナーで、日本企業のESG対応について、「Out of control(制御不能)」と表現した。https://www.environmental-finance.com/content/news/gpif-driving-dramatic-increase-in-japanese-esg-disclosure-says-msci.html

Lee氏のいう「制御不能」は、ESG情報を一切出さないので対応不可能という意味ではない。「日本企業はESG情報開示に非常にフォーカスしており、非常に活発」という意味という。日本企業に個別のESG情報を求めれば、どんどん、じゃんじゃん出てくるので、制御しきれないほどというのだ。

MSCIのESGチームは、各企業が開示すべきESG情報を収集し、ESG格付を行っている。グローバルには約7000社についてESG格付を付け、そのうち日本企業は1割の約700社。通常は各社が公表するESGレポートや統合報告書、有価証券報告書等の公開情報からESG関連の情報を抽出する。加えて個別に追加情報の提供を要請するという。

日本企業によるこうした追加情報要請への「フィードバック率」は、3年前は14%だったが、現在はほぼ70%に達しているという。Lee氏は「この比率は、欧州企業の場合のほぼ50%に比べてはるかに高い」と驚きを示している。

日本企業に限らず、各国の主要企業には、ESG評価機関等から情報開示を求めるアンケートや追加質問が毎年、大量に寄せられる。このためアンケートへの回答はともかく、追加情報を求める「フィードバック要請」への対応は形式的になりがちだ。

ところがLee氏によると、日本企業は、MSCIの要請に対して「これは公表していないが、追加情報です」「(公開しているものよりも)もっと最新の情報がありました」などと、フィードバックしてくるという。その手応えがまた「制御不能」なのだ。

Lee氏は、こうした日本企業のESG情報開示姿勢の変化は、年金積立金管理運用独立行政法人(GPIF)のESG投資推進の影響や、政府各省のESG政策競争などが反映している可能性を指摘している。おカミ、あるいは影響力の強い機関のお墨付きがあるから、のようでもある。

さらには、同業他社も開示しているなら、わが社もという横並び意識。さらには他社より一歩踏み出してみようか、という頭一つ抜け駆けしたい思い、などがないわけではないだろう。

元々、日本企業の公表ベースでのESG開示情報が欧州企業等よりも少ないことから、フィードバックの形で追加情報を出しているとの見方もできる。多くの欧州企業はEUの非財務情報開示指令の対象になっており、義務的な公開情報がある程度定まっている。日本企業はあくまでも任意の公開情報が主である。

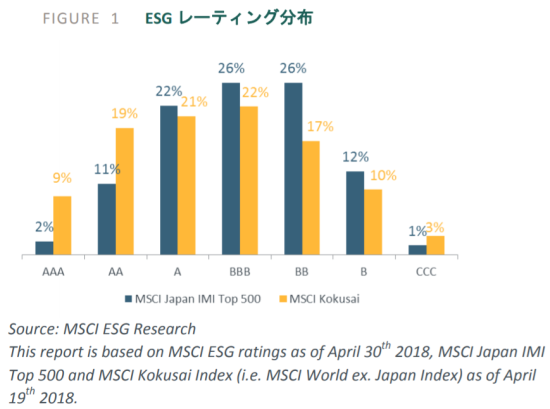

Japan IMI Top 500 IndexのRating 分布

実際、格付に基づいてMSCIが構成する指標のうち日本企業を対象とした「Japan IMI Top 500 Index」 の構成銘柄に占める格付け上位(AA と AAA)企業の割合は13%で、グローバル企業を対象とした「MSCI Kokusai Index」 に代表されるその他先進国の28%に比べると、倍以上の開きがある(MSCI:ESG Rating Japan Snapshot 2018)。https://www.msci.com/documents/1296102/355628

2/MSCI+ESG%E6%A0%BC%E4%BB%98%E3%81%9

1%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%

88%E6%97%A5%E6%9C%AC2018%E5%B9%B46%E

6%9C%88.pdf/a499a5ad-b975-3e67-7329-06e718128ac8

同じ指標における日本企業の格付け下位 (CCC)の割合は全体の1%。グローバル企業対象の3%より少ない傾向にある。「全体としてレーティングの分布の幅が小さい」という実態が浮き上がる。つまり、横並びで中くらいのESG活動が多いことになる。Lee氏はこうした傾向については触れていない。

開示を求める評価会社からの開示率の評価が高い(レスポンスがいいとの評価)ことと、実際のESG活動が優れていることとは、必ずしも同義ではないのだ。さらに指標会社は「指標商品」を作成するうえでの評価をまず優先する。評価会社は「評価ビジネス」のために情報を集める。いずれもそれぞれのビジネスニーズである。

一方、各企業のESG活動は、社会の中での自社の持続可能な価値を最大化するうえで、欠かせないものであると同時に、企業の持つ資源配分をいかにESGにも効率的に配分するかという経営力にも左右される。ESG活動を本業の経済活動に盛り込ませ、その結果としての企業価値向上の情報を市場に適格に開示できるかが、問われている。

日本企業のESG開示に対するグローバルな関心が従来にも増して高まっていることは間違いない。

藤井 良広 (ふじい・よしひろ) 日本経済新聞元編集委員、上智大学地球環境学研究科客員教授。一般社団法人環境金融研究機構代表理事。ISO14030、14097両ワーキンググループ専門委員。神戸市出身。

Research Institute for Environmental Finance

Research Institute for Environmental Finance