国際エネルギー機関(IEA)。再エネ発電の市場予測改定。今年は過去最大の増加、24年も続き、総発電量は4500GWに。化石燃料総量と同規模。米中欧は再エネ推進、日本は出遅れ(RIEF)

2023-06-02 03:26:39

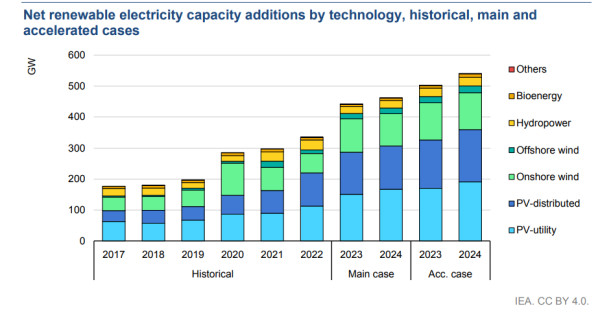

国際エネルギー機関(IEA)は1日、今年の世界全体での再エネ発電の追加発電量は前年より約3分の1、107GW増の過去最大の440GW以上になり、24年も増加が続く結果、グローバルな再エネ総発電量は4500GW(45億kW)に達するとの推計を発表した。再エネ総発電量は中国と米国を合わせた発電量と同じ規模にまで拡大する。世界中の市場で再エネ拡大が広がっているが、特に欧州ではロシアのウクライナ侵攻の長期化によるエネルギー危機に対応して、再エネ加速が進んでいる。特に中国での再エネ需要が大きく、23、24の両年の追加分のほぼ55%を同国が占めているという。

前年22年の再エネ追加発電量は330GWだった。24年の4500GWの再エネ総発電量は、21年時点の化石燃料発電総量(約4400GW)とほぼ同規模になる。平均的な原子力の発電量(1GW)とすれば、原発4500基分に相当する。

再エネ発電の急成長が明確になってきたことに対して、IEA事務局長のFatih Birol氏は「グローバルなエネルギー危機は、再エネがエネルギー供給面で、単にクリーンであるだけでなく、より安全(secure)で、より価格が手ごろ(affordable)である点で重要だということを証明した。こうした現実を受け、各国政府は再エネ普及をより促進している」と指摘した。

同氏は再エネ発電が拡大することを受けて、各国当局は、太陽光や風力等が持つ巨大な潜在力を生かすために、電力市場の環境を整備し、電力網の拡大や増強等の政策を追加的に推進する必要があるとしている。

再エネ発電のうち、太陽光発電は今年の増大分のほぼ3分の2を占める。24年もほぼ同様の成長ペースを維持するとみている。太陽光発電は、大規模なソーラーPVプラントの拡大だけでなく、小規模システムも成長が続いている。電力価格の上昇は、消費者が電力料金を削減するうえでのパワーとなる住宅等の屋根置きPVの普及・成長を早めるとみている。

太陽光発電の拡大は同時に、同電力の製造能力を、24年までに現状の倍以上の1000GWにまで引き上げるとしている。特に中国がその最大の製造力を発揮する。続いて供給の多様化を進める米国、インド、さらに欧州等で製造能力が上昇するという。こうした需要と供給の成長が続くことから、太陽光PVの製造能力は2030年時点で、IEAのネットゼロ排出シナリオに沿った年間需要量に適合する十分な製造力を確保できるとみている。

風力発電は、ここ数年、伸び率が低下していた。だが、2023年の増加予測はほぼ70%増と急成長を見込んでいる。これまで、新型コロナウイルス感染の拡大で、中国での風力発電事業の完成が遅れていたほか、欧米でもサプライチェーンの課題が事業の足かせとなっていた。コロナ禍がヤマを越し、ようやく重荷が取り除かれることから、23年は増加が見込まれている。24年も増加し続けるかどうかは、各国が事業の許可や入札等の促進、支援をどう打ち出すか、という政策力にかかっているとしている。

風力発電事業の製造面では、風車タービン等の製造サプライチェーンは、中期的にみると、需要の加速に十分に対応できるほどの急成長の確保は難しいとしている。商品価格の上昇やサプライチェーン課題等が、風力発電製造業の収益性に影響するためだ。

地域別にみると、欧州では再エネの発電容量はロシアのウクライナ侵攻前よりも、40%増に引き上げられている。多くの欧州諸国が、ロシア産の天然ガス依存分を太陽光、風力発電に切り替えているためだ。また電力価格の上昇は小規模な住宅用の屋根置き太陽光発電を、政策の支援もあって、特にドイツ、イタリア、オランダ等で、より魅力的にしているという。

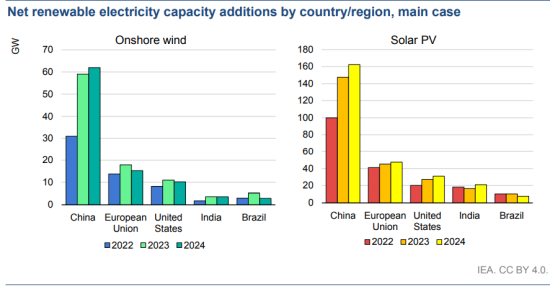

中国の23年、24年の年間の再エネ発電能力増は、太陽光、風力合わせて、231GW増、250GW増とみている。その結果、世界全体の再エネ発電量に占める中国の比率は、22年の49%から、23、24年は55%へと、過半を超える見通しだ。これに対して、日本は政府がグリーントランスフォーメーション(GX)の旗を振るが、23年の再エネ増加量は、10GW増にとどまるとしている。

しかし、日本風力発電協会(JWPA)は、2050年までを見通すと、国内の風力発電は、陸上、洋上を含めた全体で140GWの導入が可能との試算を出している。政府がエネルギー基本計画で想定する2030年目標の約6倍の規模だ。太陽光発電協会(JPEA)も50年には300GWの導入が可能としている。https://rief-jp.org/ct10/135946

こうした再エネ拡大の可能性にもかかわらず、日本のGXの焦点は再エネ発電ではなく、火力発電の延命と、原発の復権に向けられているため、日本の再エネ普及は、世界の潮流から、さらに大きく遅れることになりそうだ。

米国は昨年8月に成立したインフレ抑制法(IRA)の影響を受けて、バイデン政権が再エネ発電に力を入れている。このため、太陽光発電は24年には22年の50%増の30GW以上に増大する見通しだ。風力発電は22年には、税制改正の縮小等の影響で、前年比50%減という記録的な縮小をみせたが、IRAにより23、24年はそれぞれ12GW前後の発電量増大が続く見通しだ。

https://www.iea.org/reports/renewable-energy-market-update-june-2023

Research Institute for Environmental Finance

Research Institute for Environmental Finance