|HOME

|ガスの小売全面自由化は2017年4月、電力とセット販売が可能に(スマート・ジャパン) |

ガスの小売全面自由化は2017年4月、電力とセット販売が可能に(スマート・ジャパン)

2015-01-17 21:58:46

電力と並行してガスの小売全面自由化を2017年4月に実施することが確実になった。政府の委員会がガス市場の改革案として示したもので、家庭を中心とする小口の利用者にも自由な料金設定でガスを販売できるようになる。ガス会社の導管事業の分離を含めて、電力と同様の市場開放が進む。[石田雅也,スマートジャパン]

政府が主宰する「ガスシステム改革小委員会」が小売全面自由化を柱とする改革案をまとめた。これまで地域ごとに200社強のガス事業者だけに認められてきた小口の利用者に対する販売を自由化して、電力とともに競争を促す方針だ(図1)。

自由化の対象になるガスの利用者は家庭を中心に全国で2500万を超え、市場規模は2.4兆円にのぼる。政府は2015年内にガス事業法の改正案を国会に提出して成立させたうえで、2017年4月に小売全面自由化を実施する。

電力に続いてガスの小売全面自由化の実施時期が明確になったことで、電力会社や石油会社などを交えて顧客獲得競争が激しくなるのは必至だ。電力・ガス・石油を組み合わせたエネルギーのセット販売が可能になり、「総合エネルギー事業」の拡大に向けて地域を超えた事業者の連携が急速に進んでいく。

さらに電力の「発送電分離」と同様に、ガスの供給ネットワークを対象にした「導管分離」を2019~2021年に実施する可能性も高まった。大手ガス会社の小売事業と導管事業を別会社に分離して、導管の利用条件を公平にする狙いがある。大規模な導管ネットワークを保有する東京ガス、大阪ガス、東邦ガスの3社に限定して導管分離を実施する案が有力だ。

ガスの小売全面自由化に伴って市場構造は大きく変わる。現在のガス市場は家庭を含めて小売と導管の両事業を手がける200社強の「一般ガス事業者」を中心に、大口の利用者に限定して小売ができる「大口ガス事業者」、導管を所有してガスの卸供給と大口の小売ができる「ガス導管事業者」の3種類に分けられている(図2)。

2017年4月からは「ガス小売事業者」と「ガス導管事業者」の2種類に集約する。利用者は大口・小口を問わず、小売事業者からガスを購入する形態になる(図3)。小売事業者には従来のガス会社のほか、すでに大口の小売を開始している電力会社や石油会社をはじめ、流通業や通信事業者などが電力に加えてガスの市場にも参入する可能性がある。

よりいっそう競争を促進するために、ガス導管事業者を「一般」と「特定」に分ける。現在の一般ガス事業者のうち、高圧から低圧までの導管ネットワークを運営して、小口の利用者にもガスを供給できる場合には「一般ガス導管事業者」になる。これに対して高圧と中圧の導管だけを運営する場合には「特定ガス導管事業者」に分類して規制を緩和する。

小売の全面自由化に合わせて導管事業の規制を緩和する目的の1つは、ガスの導管ネットワークを全国各地に拡大することにある。現在の導管ネットワークは需要の大きい都市部を中心に整備が進められた結果、特定のエリアに集中して地域間では分断されている状況だ(図4)。電力の送配電ネットワークと比べた大きな違いで、ガス市場の活性化を阻害しかねない。

こうした状況を改善するために、特定ガス導管事業者は届出制にして、導管の敷設や料金設定を含めて事業者の自主判断で進められるようにする。一方で一般ガス導管事業者に対しては電力会社の送配電部門と同様に認可制を適用して、低圧の導管を独占的に運営できる代わりに、料金面の規制などを継続する考えだ。

現時点でも家庭を含めて都市ガスを販売できる事業者は全国で200社以上ある(自治体を含む)。ただし地域によって偏りが激しく、関東には約90社がひしめく一方で、四国と沖縄には1社しか存在しない(図5)。複数の事業者が集まっている地域でも大手と中小が混在していて、それぞれサービスエリアを分けて共存しているのが現状だ。

2017年4月に小売の全面自由化を実施した後は、この構造が崩れ始める。大手・中小を問わず、電力会社や石油会社などと提携して生き残りを図る動きが活発になる。そうした再編で中心になるのは上位3社のガス会社である。

市場の規模が大きい関東圏では東京ガス、関西圏では大阪ガス、中部圏では東邦ガスが圧倒的なシェアを握っていて、年間のガス販売量でも他の事業者を大きく引き離している(図6)。3社を合計すると約7割のシェアを占める。

小売事業だけではなくて、導管事業でも規模の差は歴然としている。上位3社はサービスエリアの周辺に多数のLNG(液化天然ガス)基地を保有して、大規模な導管ネットワークを使って大量のガスを供給できる体制にある。政府は事業の規模と形態によって現在の一般ガス事業者を4つのグループに分類したうえで、規制の内容を決めていく(図7)。

特に重要な改革が「導管分離」の進め方である。ガス会社が運営する導管事業を小売事業と分割することで、新規参入の事業者を含めて適正な条件で導管を利用できるようにする。電力会社の「発送電分離」と同様に、小売事業会社と導管事業会社に分割する方法が有力だ。

現在の政府案では、東京ガス・大阪ガス・東邦ガスの3社だけが導管分離の対象になっている。発送電分離が2018~2020年に予定されていることから、1年遅れて2019~2021年をめどに導管分離を実施する可能性が高まっている。電力とガスの小売全面自由化の進展によっては、発送電分離と導管分離を同時に実施することも考えられる。

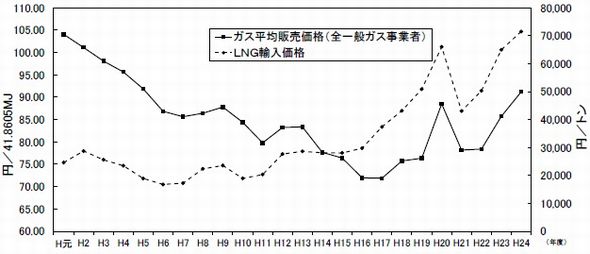

これまでもガスの市場は内部の競争よりも電力との競争による影響が大きく、販売価格を抑制する大きな要因になっていた。10年前の2005年あたりまでは、原料のLNGの輸入価格が安くなっていない状況にもかかわらず、ガスの販売価格は下がり続けた。ただし最近の10年間はLNGの輸入価格に連動して上昇している(図8)。

小売全面自由化や導管分離によってガスの販売量が増えていくと、海外から輸入するLNGの調達量が拡大して価格低下につながる期待は大きい。電力会社も発電用の燃料としてLNGの調達量を増やして、その一部をガスの小売事業に割り当てる計画だ。電力とガスを合わせてエネルギーコストが低下することは、企業にも家庭にもメリットは大きい。2017年4月が1つの分岐点になる。

http://www.itmedia.co.jp/smartjapan/articles/1501/15/news042.html

政府が主宰する「ガスシステム改革小委員会」が小売全面自由化を柱とする改革案をまとめた。これまで地域ごとに200社強のガス事業者だけに認められてきた小口の利用者に対する販売を自由化して、電力とともに競争を促す方針だ(図1)。

図1 ガス小売自由化の現状(画像をクリックすると拡大)。出典:資源エネルギー庁

自由化の対象になるガスの利用者は家庭を中心に全国で2500万を超え、市場規模は2.4兆円にのぼる。政府は2015年内にガス事業法の改正案を国会に提出して成立させたうえで、2017年4月に小売全面自由化を実施する。

電力に続いてガスの小売全面自由化の実施時期が明確になったことで、電力会社や石油会社などを交えて顧客獲得競争が激しくなるのは必至だ。電力・ガス・石油を組み合わせたエネルギーのセット販売が可能になり、「総合エネルギー事業」の拡大に向けて地域を超えた事業者の連携が急速に進んでいく。

さらに電力の「発送電分離」と同様に、ガスの供給ネットワークを対象にした「導管分離」を2019~2021年に実施する可能性も高まった。大手ガス会社の小売事業と導管事業を別会社に分離して、導管の利用条件を公平にする狙いがある。大規模な導管ネットワークを保有する東京ガス、大阪ガス、東邦ガスの3社に限定して導管分離を実施する案が有力だ。

「ガス小売事業者」と「ガス導管事業者」に再編

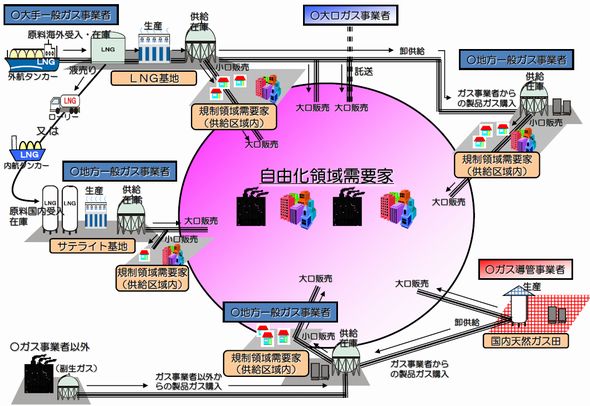

ガスの小売全面自由化に伴って市場構造は大きく変わる。現在のガス市場は家庭を含めて小売と導管の両事業を手がける200社強の「一般ガス事業者」を中心に、大口の利用者に限定して小売ができる「大口ガス事業者」、導管を所有してガスの卸供給と大口の小売ができる「ガス導管事業者」の3種類に分けられている(図2)。

図2 ガス市場の構造と流通経路(画像をクリックすると拡大)。出典:資源エネルギー庁

2017年4月からは「ガス小売事業者」と「ガス導管事業者」の2種類に集約する。利用者は大口・小口を問わず、小売事業者からガスを購入する形態になる(図3)。小売事業者には従来のガス会社のほか、すでに大口の小売を開始している電力会社や石油会社をはじめ、流通業や通信事業者などが電力に加えてガスの市場にも参入する可能性がある。

図3 ガス小売全面自由化による事業形態の変更(画像をクリックすると拡大)。出典:資源エネルギー庁

よりいっそう競争を促進するために、ガス導管事業者を「一般」と「特定」に分ける。現在の一般ガス事業者のうち、高圧から低圧までの導管ネットワークを運営して、小口の利用者にもガスを供給できる場合には「一般ガス導管事業者」になる。これに対して高圧と中圧の導管だけを運営する場合には「特定ガス導管事業者」に分類して規制を緩和する。

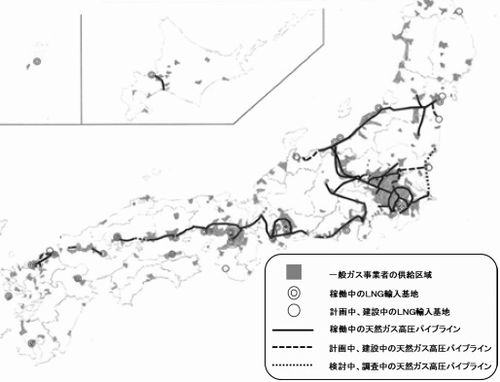

小売の全面自由化に合わせて導管事業の規制を緩和する目的の1つは、ガスの導管ネットワークを全国各地に拡大することにある。現在の導管ネットワークは需要の大きい都市部を中心に整備が進められた結果、特定のエリアに集中して地域間では分断されている状況だ(図4)。電力の送配電ネットワークと比べた大きな違いで、ガス市場の活性化を阻害しかねない。

図4 都市ガスの供給区域と導管ネットワーク。出典:資源エネルギー庁

こうした状況を改善するために、特定ガス導管事業者は届出制にして、導管の敷設や料金設定を含めて事業者の自主判断で進められるようにする。一方で一般ガス導管事業者に対しては電力会社の送配電部門と同様に認可制を適用して、低圧の導管を独占的に運営できる代わりに、料金面の規制などを継続する考えだ。

ガス市場の7割を占める上位3社

現時点でも家庭を含めて都市ガスを販売できる事業者は全国で200社以上ある(自治体を含む)。ただし地域によって偏りが激しく、関東には約90社がひしめく一方で、四国と沖縄には1社しか存在しない(図5)。複数の事業者が集まっている地域でも大手と中小が混在していて、それぞれサービスエリアを分けて共存しているのが現状だ。

2017年4月に小売の全面自由化を実施した後は、この構造が崩れ始める。大手・中小を問わず、電力会社や石油会社などと提携して生き残りを図る動きが活発になる。そうした再編で中心になるのは上位3社のガス会社である。

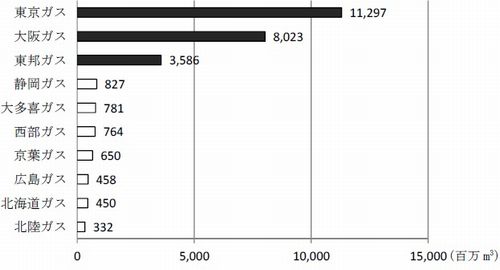

市場の規模が大きい関東圏では東京ガス、関西圏では大阪ガス、中部圏では東邦ガスが圧倒的なシェアを握っていて、年間のガス販売量でも他の事業者を大きく引き離している(図6)。3社を合計すると約7割のシェアを占める。

図6 大手10社のガス小売販売量(2012年度)。出典:資源エネルギー庁

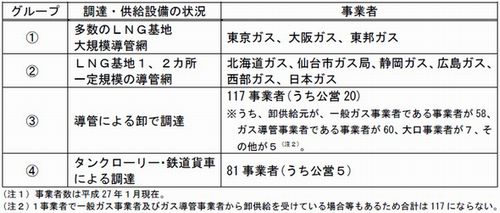

小売事業だけではなくて、導管事業でも規模の差は歴然としている。上位3社はサービスエリアの周辺に多数のLNG(液化天然ガス)基地を保有して、大規模な導管ネットワークを使って大量のガスを供給できる体制にある。政府は事業の規模と形態によって現在の一般ガス事業者を4つのグループに分類したうえで、規制の内容を決めていく(図7)。

図7 調達・供給設備によるガス事業者のグループ分け。出典:資源エネルギー庁

「導管分離」と「発送電分離」を同時に

特に重要な改革が「導管分離」の進め方である。ガス会社が運営する導管事業を小売事業と分割することで、新規参入の事業者を含めて適正な条件で導管を利用できるようにする。電力会社の「発送電分離」と同様に、小売事業会社と導管事業会社に分割する方法が有力だ。

現在の政府案では、東京ガス・大阪ガス・東邦ガスの3社だけが導管分離の対象になっている。発送電分離が2018~2020年に予定されていることから、1年遅れて2019~2021年をめどに導管分離を実施する可能性が高まっている。電力とガスの小売全面自由化の進展によっては、発送電分離と導管分離を同時に実施することも考えられる。

これまでもガスの市場は内部の競争よりも電力との競争による影響が大きく、販売価格を抑制する大きな要因になっていた。10年前の2005年あたりまでは、原料のLNGの輸入価格が安くなっていない状況にもかかわらず、ガスの販売価格は下がり続けた。ただし最近の10年間はLNGの輸入価格に連動して上昇している(図8)。

図8 都市ガスの平均販売価格とLNG輸入価格。出典:資源エネルギー庁

小売全面自由化や導管分離によってガスの販売量が増えていくと、海外から輸入するLNGの調達量が拡大して価格低下につながる期待は大きい。電力会社も発電用の燃料としてLNGの調達量を増やして、その一部をガスの小売事業に割り当てる計画だ。電力とガスを合わせてエネルギーコストが低下することは、企業にも家庭にもメリットは大きい。2017年4月が1つの分岐点になる。

http://www.itmedia.co.jp/smartjapan/articles/1501/15/news042.html

Research Institute for Environmental Finance

Research Institute for Environmental Finance