今月から運用開始の「電力容量市場制度」。地域新電力は「支払い超過」、電力大手は「収支均衡」。電力小売市場の競争を歪める懸念が現実化。経産省の制度設計力への疑問浮上(RIEF)

2024-04-07 13:13:53

将来の電力不足を防ぐためとして、現在、電気を販売する小売電力会社が、発電設備を抱える発電会社の設備維持のために、対価を払う「容量市場制度」の運用が今月から始まった。経済産業省が設計した同制度は、発電設備を持つ既存の大手電力には「実質的な補助金」となる一方で、発電設備を持たない新電力各社には負担増となり、「市場競争をいびつにする」構造であることが、環境NGOと朝日新聞の調査で判明した。

大手電力は昨年来、新電力各社の顧客情報への不正閲覧のほか、業界でのカルテルなどの不祥事が相次ぎ、公正な企業経営とは縁遠い実態といえる。だが、容量市場制度では、そうした電力会社に対し、不正に情報を閲覧された新電力会社の側が、設備維持金を支払う形となる。いわば「情報のドロボー」に、盗まれた側の新電力各社が「追い銭」を払う状況ともなり、この制度の「いびつさ」を表す情景といえる。https://rief-jp.org/ct10/132933?ctid= https://rief-jp.org/ct5/130960?ctid=

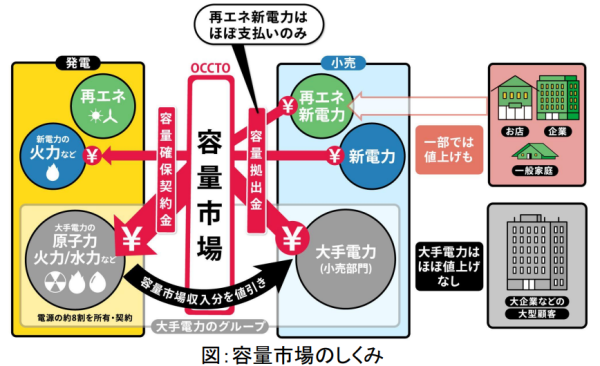

容量市場取引制度は、2020年に導入された。電力小売り市場の全面自由化により、電力販売市場に他業から新電力各社が参入できるようになった。新電力会社の多くは、自前で発電所を建設するところばかりではない。電力卸売り市場の電力や、個人や法人の再エネ発電等を契約で調達して販売するところも少なくない。https://rief-jp.org/blog/111563?ctid=

一方で既存の大手電力10社は、発電設備を抱えながら電力を販売している。そのため、同電力は、コストのかかる発電能力の増強に重点を置くと、新電力各社との価格競争上で不利になり、新たな発電設備への投資が不足する長期的なリスクが生じると主張。これを受けて経産省は、将来の発電設備の容量を既存・新規の電力業界全体で確保するとの理由で、同制度を導入した。

同制度では、発電量ではなく4年後の発電所の能力に値づけして入札し、それで得た費用を発電所の建設・維持費にあてる仕組みとしている。入札は、同省が管轄する電力広域的運営推進機関によって、4年前の2020年から毎年行われており、4年を経た今月(4月)から初回の支払いが始まった。初回の落札量は日本の発電設備容量の半分にあたる約1億6000万kWで総額約1兆6000億円。大半は「拠出金」として小売電力会社が負担する。

そこで、再エネ導入拡大に取り組む環境NGOで組織する「パワーシフト・キャンペーン」と朝日新聞は、同制度による新電力各社への影響を把握するための共同調査を行った。対象としたのは、全国の地域電力等の116社。今年1~3月にかけて質問を行った。その結果、75社から回答(回答率65%)を得た。また既存の大手電力10社からもヒアリングを実施した。

調査のポイントは、発電設備維持費用を支払う側の新電力の負担感がどれくらいかという点と、発電部門と小売部門を兼営していたり、グループ会社化等にしている既存電力大手の場合は、保有する発電設備に対する設備維持費の支払い収入を得る側でもあることから、収支に対する影響はどうか、という点の見極めにあった。

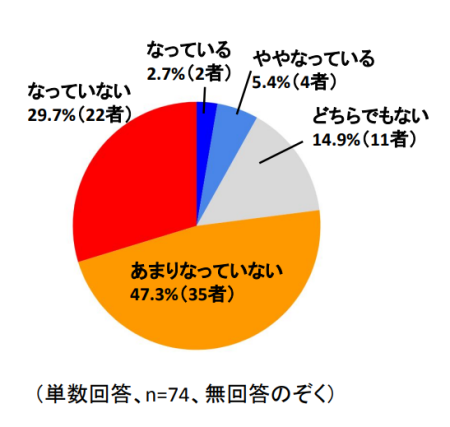

「容量制度は容量確保のための公平な費用負担になっているか」との質問への新電力各社の回答

調査結果によると、大手電力が国などに提出した算定データでは、たとえば、東京電力エナジーパートナーの拠出金は年間1440億円、グループ内での発電部門から小売り部門への購入電力料の値引き額が1564億円。四国電力の場合は、それぞれ164億円と168億円などとなっている。いずれも、収支トントンで実質負担はない。

一方、地域新電力各社の場合、「(容量制度の負担は)公平な費用負担になっているか」という調査の質問に対し、77%は「なっていない」「あまりなっていない」との回答だった。「発電設備を持つ大手は差し引きで収支のバランスが取れるので、新電力ばかり負担が大きい」などの不満の声もあった。

支払い負担については、約9割の新電力各社が、2円/kWh以上の負担と回答した。その半数以上の企業は負担分を電力価格に転嫁(値上げ)を予定しているとした。大手電力は収支バランスがとれることから、値上げ要因にならず、価格競争上、コスト高となる新電力に比べて、既存の大手電力が優位になる構造が浮き上がる。新電力各社は、こうした点で、大手電力との不公平感を訴えた回答が多かったとしている。

調査を踏まえて、NGOと朝日新聞は「大手電力と地域新電力等について、容量拠出金負担の経営への影響および価格転嫁に大きな差異が見られる」と指摘。大手電力は大規模電源を所有するため容量確保契約金の受け取りもあり、収支への大きな影響は見られない一方で、地域新電力等は、容量拠出金の「負担」のみの場合が多い。容量市場制度の導入によって、市場価格が安定するかは不透明である、と指摘している。

大規模電源を自前で持たない地域新電力各社からは、容量市場の意義や負担の公平性についても疑問の声が上っている。同制度は実態として、「大規模な既存電源を支えるための制度となっている」「落札電源の状況をみても、年数の経過した化石燃料発電や原子力発電を支える形となっている」等の指摘が調査で示された。

新電力各社は再エネ電力を軸とするところが多いが、「容量市場への変動型再エネ(太陽光、風力等)の参加は1%に満たない」、「昼間の太陽光の活用などの点で、再エネの柔軟な利用と逆行する制度設計となっている」との不満も出ている。制度を設計した経産省には、意図的に既存の電力会社に有利な仕組みを作り、競争相手の新電力の市場拡大を阻止する狙いがあるのではとの指摘もある。

両調査主体は、調査結果を踏まえた提言として、次の点を政府に呼びかけている。

①省エネ・再エネの促進を電力政策の大前提とすべき

②容量市場では既存の火力・原子力が優遇される状況となっている。再エネを中心とする電力・エネルギーシステムの大きな転換のために、容量市場自体のあり方について根本から見直すべき

③同制度は、地域新電力等の経営負担となり、消費者や地域の再エネ選択が脅かされる状況も踏まえ、容量市場の抜本的見直しが必要

④容量市場の類似制度として長期脱炭素電源オークションも開始されているが、当面大規模な化石燃料発電が支援される方向性には変わりはなく、合わせて見直すべき

⑤「容量確保」という考え方自体を見直し、柔軟な需給調整とともに変動型再エネ(太陽光・風力)を大きく導入する必要がある。そのためには、系統の柔軟な運用が重要であり、それを実現する電力システム改革こそ必要

https://foejapan.org/issue/20240404/16874/

https://power-shift.org/wp-content/uploads/2024/04/capacitymarket_report2024.pdf

https://digital.asahi.com/articles/ASS442RGHS44ULBH007M.html

Research Institute for Environmental Finance

Research Institute for Environmental Finance