世界の約2000の銀行によるエネルギー向け融資・引き受け。低炭素向けと化石燃料向け比率を示す「ESBR」。昨年はほとんど改善せず。化石燃料向けが低炭素向けを上回る。 BNEF分析(RIEF)

2025-09-30 22:33:00

(写真は、BNEFのサイトから引用)

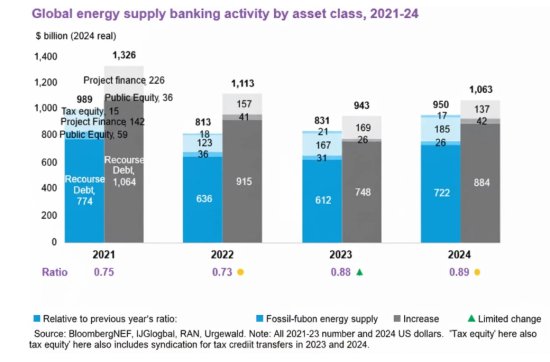

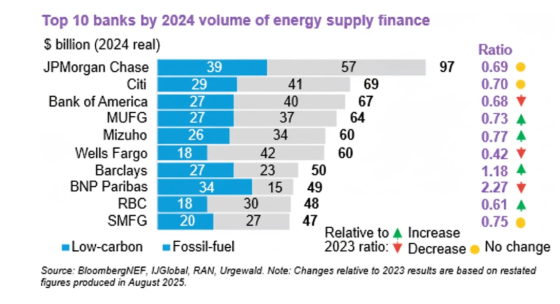

銀行が、再生可能エネルギーなどの低炭素ソリューション事業と化石燃料関連事業向けへの融資・引受業務がどう「転換」しているかを示す「エネルギー供給銀行比率(ESBR)」の2024年全体比率が0.89:1となり、前年から0.01㌽の改善にとどまった。BloombergのシンクタンクBNEFが分析した。金銭換算すると、化石燃料向けに1㌦を投じる一方で、再エネ向けには89セントにとどまったことになる。BNEFはパリ協定の目標である「1.5℃」を達成するには、ESBRは現状の4倍以上の4:1に改善する必要があるとしており、金融機関の対応の遅れが際立つ形だ。このうち大手銀行では、仏銀のBNPパリバがもっともESBR比率が高い。日本の3メガバンク各社は、あまり大きな差はないが、同比率では、みずほフィナンシャルグループがもっとも高い。

BNEFが2021年から実施している「エネルギー供給銀行比率(Energy Supply Banking Ratios : ESBR)」の4回目の調査結果で明らかにした。対象とした銀行は、グローバルに約2000行。24年のESBR比率が、23年から0.01㌽の改善でしかなかったことは、ほとんど進展がなかったことになる。BNEFは、「銀行の化石燃料支援活動と比較して低炭素ソリューションへの融資は、全体としてほとんど進展がなかった。銀行業界は気候変動抑制に必要な資金を十分に供給できていない」と指摘している。

世界中の銀行によるエネルギー部門への資金供給の促進度を推計するESBR指標は、あらゆる形態のエネルギー供給に携わる企業に対し、金融機関が直接貸し出す金額と、引受ける株式・債務証券の価値を示す。銀行がプロジェクトに直接資金を供給する資産金融ローンやタックス・エクイティも含まれる。

BNEFは、2024年のESBRでの融資額が2023年に比べて1㌦当たりわずか1セントの微増に留まったことについて「エネルギー業界と機関投資家の融資戦略の双方に『慣性』が存在することを浮き彫りにしている」と評価している。脱炭素への転換が「掛け声」だけに終わり、投融資活動は一種の惰性に流されているというわけだ。

ESBRの対象となるエネルギー分野への銀行融資額は22、23年と連続して2兆㌦割れとなっていた。だが、24年は2兆㌦強(2兆130億㌦)に回復した。エネルギー分野への資金の流れが回復した背景として、主要経済圏での借入コストの低下が反映した可能性があるとしている。低炭素・化石燃料の両発行体の債務発行額は約18%増加し、2021年水準にほぼ回帰した。特に米国、中国、欧州主要国を含む大半の主要市場でこの急増が見られた。

一方で、資金調達手段としての株式発行はエネルギー種別で差が生じた。化石燃料企業の発行は前年比62%増と大きく伸びたが、クリーンエネルギー企業では逆に15%減となった。プロジェクトファイナンスではさらに逆の傾向を示し、再エネ分野の資金調達は前年比11%増、化石燃料は19%減だった。

この間、世界のESBRは一貫して1:1を下回っている。つまり、エネルギー分野への資金流入は、低炭素ソリューション事業へではなく化石燃料事業に偏り続けていることを意味する。この傾向は過去数年間の全体の資金流入だけでなく、ほとんどの個別金融機関においても同様の状況になっている。

個別銀行でのESBRの変動幅は、取引高上位10行のほぼ全てで、2021年以降0.5㌽以内に留まっている。つまり、脱炭素化が声高に求められてきた中でも、「化石燃料>低炭素ソリューション」に資金の流れが続く傾向に大きな変化はなかったことになる。

個別銀行でみると、エネルギー供給向け融資の最大手は米銀のJPモルガン・チェース。2021年から2024年まで毎年約0.7:1のESBRを維持している。24年の総額は9700億㌦で化石燃料関連が5700億㌦に対して、低炭素向けが3900億㌦でESBR比率は0.69。次いでCitiの6900億㌦で比率0.70、Bank of mericaの6700億㌦、0.68と続く。米銀はいずれも前年比横ばいか減少となっている。

日本勢の三菱UFJフィナンシャル・グループ(MUFG)は個別銀行のエネルギー供給融資では4番目に位置する6400億㌦。比率は0.73、米銀大手よりは少し上向きで、前年比上昇となっている。みずほフィナンシャルグループは融資総額で5番目の6000億㌦で、比率は0.77と日本の3メガの中では最も高く、全体でも3番目。前年比上昇となっている。三井住友フィナンシャルグループ(SMBC)は4700億㌦の0.75で、前年比横ばいだった。

大半の大手銀行のESBRが、ほとんど変化がない理由としては、複数の要因が作用している。長年にわたる顧客関係や、それらの顧客が主に採用する安定したビジネスモデルなどが含まれる。エネルギー業界でも銀行業界でも、急速な転換は進んでいない。

こうした中での例外は仏銀のBNPパリバだ。同行は過去2年間でESBRを2:1以上(2.27)に引き上げた(2021年は1.4:1未満)。この改善は、主に化石燃料関連融資の縮小によって達成された。既存の取引関係を見直したことになる。次いで同じく欧州勢の英銀バークレーズが1.13で、再エネ等の低炭素ソリューションにウエイトを置いた融資に変更している。

エネルギーファイナンスのグリーン度を評価するESBR指標の開示を実施あるいは、実施予定とするのは、JPモルガン・チェース、ロイヤルバンク・オブ・カナダ、Citi、スコシアバンクなど。いずれも、過去1年間にエネルギー供給比率指標の開示を採用したか、または採用を約束した。これらは気候関連指標の開示拡大を求める投資家キャンペーンの動きを受けた対応としている。

銀行のESBR比率開示は、各銀行の事業が広範なエネルギー転換をどの程度進めているかを投資家に可視化する。また、低炭素機会をいかに活用しているか、あるいは従来型化石燃料支援を継続しているかを浮き彫りにする。比率算出は同様に重要な内部ベンチマーク活動にも活用できる等のメリットがあるとしている。

ESBRによる目標達成シナリオを提示した研究者らによると、今世紀中に低炭素エネルギーを必要な供給規模で普及するには、化石燃料向けの資金の約4倍の資金が必要だと示している。つまり、ESBR4:1が必要であり、現状の比率を大幅に引き上げる必要がある。低炭素エネルギーへの投資額は昨年初めて化石燃料を上回っており、比率では1.06:1となった。これに対して銀行融資の「転換」は遅れており、昨年のESBRは0.89:1。低炭素エネルギー事業への資金増大には、銀行融資の転換が課題ということになる。

投資比率と銀行融資比率が一致しない背景には複数の要因がある。これらの指標は各企業が毎年行う支出・資金調達決定に依存し、資金調達から資本投入までには時間差が生じる。これが一つの要因。また住宅用太陽光発電などの分野も格差の一因だ。太陽光発電への資本投資急増の大部分は、大企業による大規模融資ではなく家庭での消費者支出によるという違いも影響する。

BNEFは「確かなのは、銀行融資比率が地球規模の気候目標達成に必要なペースで上昇していないことだ。パリ協定後の銀行の積極的な関与にもかかわらず、過去1年ほどで姿勢を変える金融機関も現れた」と指摘し、トランプ米政権の反ESG、反気候政策の影響で、北米、日本、欧州の主要金融機関の多くが国連のネットゼロ銀行同盟(NZBA)から離脱したことで、今後のESBRの改善にも影響が出る可能性が考えられる。

(藤井良広)

https://assets.bbhub.io/professional/sites/24/997883-SummaryESBRReport.pdf

Research Institute for Environmental Finance

Research Institute for Environmental Finance