気候変動を巡るファイナンスにかかる国際枠組みの動向とエネルギー(岡本真由子、大沼久美、塩瀬恵)

2019-06-27 15:32:59

2015年は、気候変動を巡るファイナンスの潮流に大きなインパクトを与える3つの関連した出来事が起こった記憶に残る年である。

9月に国連で持続可能な開発目標(SDGs)が採択され、17の目標の中に気候変動対策やクリーンエネルギー推進といった目標が組み込まれた。同月、当時英国中央銀行総裁であり、金融安定理事会(FSB)の議長であったマーク・カーニー氏が、気候変動が金融システム・市場の安定性に影響を与えうる3つのリスク(物理的リスク、賠償責任リスク、移行リスク)について言及するスピーチを行った。そして、12月にパリで開かれた気候変動枠組条約第21回締約国会議(COP21)においてパリ協定が採択された。

注目すべきは、これら一連の出来事により、気候変動対応に伴う政策変更や技術革新等による大規模な資産価値の再評価が起こりうる移行リスクや将来的に賠償責任リスクを負う可能性が現実化したことに対する強い危機意識が、政策当局だけでなく、金融機関、企業等の間で共有されたという点である。

SDGsやパリ協定が目指す世界とは?

SDGsやパリ協定は、限りある資源を消費する社会から、資源を循環活用し、クリーンエネルギーを使用する社会へと移行することで、地球温暖化の原因となる二酸化炭素(CO2)排出量を将来的にゼロにすることを目指している。つまり、従来の経済活動を制限してでも、世界の平均気温上昇を産業革命以前に比べて2度未満に抑えるために許容されるCO2排出量内に収め、年々排出量を減らしていくことに世界が合意しなければならないことを意味する。

経済成長の源となってきた従来の経済活動及び必要なエネルギー消費を制限することは、ともすれば、国の競争力を低下させ、人々の所得が減ることにつながる可能性を持っている。

このジレンマに対する一つの解決策として、今、世の中の資金の流れそのものを変えることで、サステナブルな社会を実現していく試みが始まっている。「気候変動」は、目指すべき豊かな社会とは何かという問いを私たちに突き付けている。

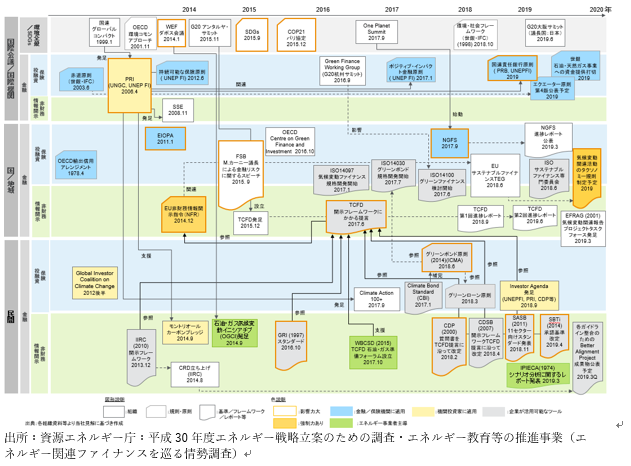

金融セクターにかかる国際枠組みの動向

投資家や金融市場に対し、環境、社会、ガバナンス(ESG)課題への認識を提起した国際枠組みが、2006年に生まれた責任投資原則(PRI)である。その後2011年に、英金融系シンクタンクCarbon Trackerが、レポート「Unburnable Carbon」の中で、市場・社会環境の激変により資産価値が毀損する座礁資産の概念を初めて提唱している。

2015年を契機に、様々な国際枠組やイニシアティブが発足し、サステナブルファイナンス推進に向けた政策や基準・規格化の動きが活発化している。また、欧州を中心とした気候変動関連情報(非財務情報)の開示推進の動きが起こっている。

図表 気候変動を巡る国際枠組み等の相関

2018年のCOP24では、パリ協定実施のためのルール策定が行われたが、2020年のパリ協定適用開始を前に、現在締約国は新しいNDC(自国が決定する貢献)の策定または更新作業を行っている。2019年、チリで開催予定のCOP25の前に、9月にニューヨークの国連本部で開催される気候変動サミットにおいて、各国はより高い排出削減目標や具体的な対策を打ち出す予定である。

EU Technical Expert Group on Sustainable Finance(TEG)は、2019年6月に、気候変動に該当する事業を分類するタクソノミーに関する最終レポートを公表した。2019年末までに、タクソノミーの規制の枠組みを法制化し、さらに2020年春をめどに、他の環境分野にも範囲を広げた環境事業全体のタクソノミーの枠組みを整理する予定である。

タクソノミーの定義が確定すると、欧州金融機関、保険会社に対する健全性規制やグリーンボンド、グリーン・ローンの定義、国際標準化機構(ISO)での規格化の議論にTEGのタクソノミーが反映されることが考えられるため、欧州域内に限らず世界のファイナンスに影響を及ぼすことが予想される。

FSBの気候関連財務情報開示タスクフォース(TCFD)の提言に対し、2019年6月20日時点で、全世界で778組織(そのうち日本は171組織)が賛同を表明しており、PRIは、2020年以降の年次報告書へのTCFD提言に沿った設問への回答をPRI署名機関に義務化することを発表している。

TCFDが2019年6月に公表した「2019進捗レポート」では、気候変動関連情報の開示は進んでいるものの投資家にとって十分なレベルまでは至っていないことを指摘しており、今後事業者等が利用しやすいシナリオ分析手法の特定やシナリオ分析にかかるガイダンスの提供を検討していくとしている。TCFD提言に沿った気候関連財務情報開示の方法については、現在様々な国際枠組み等において議論されており、今後開示にかかる既存のフレームワークがTCFDの下に集約されていくことが想定される(図表参照)。

これら国際枠組みの進展と今後の動向を踏まえると、2015年に提起された気候変動対応にかかる目標の達成や危機対応のための行動が具体化する中で、2019年は、実践を通したより良い方法の探求の年になると言えるのではないか。

金融セクターの環境・気候変動への対応

政策面での対応と平行する形で金融セクターの動きも活発化している。欧州では、大手金融機関の一部が、座礁資産リスクやレピュテーションリスクを評価し、石炭関連事業(炭鉱、石炭火力発電)への投資を停止するダイベストメントや新規融資を停止している。例えば、仏大手保険会社のアクサは、2015年に世界に先駆けて石炭からのダイベストメントを行い、さらに石炭事業者向けの保険引受を停止している。日本においても、2019年5月に、三菱UFJフィナンシャル・グループが、環境・社会ポリシーフレームワークを改訂し、新設の石炭火力発電所へのファイナンスは原則として実行しないことを発表している。

今後このようなダイベストメント等の対象範囲は、石炭のみならず環境負荷の高い非在来型化石燃料(シェールオイル/ガス、オイルサンドからの石油)へと広がる傾向にある。ただし、現時点で、シェールガスやCCS(CO2回収・貯留)については、社会のエネルギー転換に貢献するエネルギー/技術として支援対象に含めるかどうか、金融機関の中でも意見が分かれており、その点は興味深い。なお、仏大手金融機関のBNPパリバの場合は、資源・エネルギー会社のエネルギー転換推進のため、投資先企業へエンゲージメントを行い、エネルギー転換にコミットする場合については、積極的な支援を表明している。

直接金融市場では、ダイベストメントからインデックスを活用した投資にシフトする動きも見られる。ESG投資は年々増加しており、ESG格付機関の情報を活用したSDGsや気候変動要素を加味した投資信託等の新たな金融商品が組成され始めている。例えば、仏大手資産運用会社のアムンディは、2021年末までに、ESGポリシーをファンド運用及び議決権行使に100%導入することを発表しており、2018年にはESG投資総責任者を任命している。日本ではPRI設立から10年後の2015年に年金積立金管理運用独立行政法人(GPIF)がPRIに署名したことをきっかけに、ESG投資への注目度がさらに高まっており、GPIFはグローバル環境株式指数を採用している。

さらに、直接金融から広がったESG投資が間接金融にも広がりを見せている。投資にかかるPRI、持続可能な保険原則(PSI)に続き、今秋には責任投資原則の銀行版である責任銀行原則(PRB)を国連が正式に公表する予定で、サステナブルファイナンスに関する金融原則が出揃う予定である。

資源・エネルギー事業者を取り巻く情勢の変化

このような金融セクターの動きは、すでに資源・エネルギー会社の事業や研究開発のための資金調達に影響を及ぼし始めている。既存事業の中核を成す化石燃料関連事業への資金調達が今後困難になるばかりか、将来的に化石燃料ニーズを喪失することにより事業が立ち行かなくなる可能性が現実化してきた点で、資源・エネルギー事業者は大きな試練にさらされていると言える。

金融面の情勢の変化の中で、ステークホルダーからの圧力に最もさらされているのが、スーパーメジャーと言われる大手石油・ガス会社である。気候変動対応にかかる政策を積極的に導入する欧州とトランプ政権発足後、連邦政府が気候変動対策よりも自国の産業保護を重視する政策へと方針転換した米国の石油・ガス会社の間では、国内の事業環境が異なるほか、気候変動対応や情報開示への温度差がある。

これらに加えて、民間レベルではNGOや機関投資家を含む様々なステークホルダーが積極的に動いている。ターゲットとなる石油・ガス会社は、それらの要求に答える形で、長期的なCO2排出量削減目標の設定やシナリオ分析結果を含む気候変動関連情報の開示を行わざるを得ない状況になってきている。

将来的なエネルギー需要に関して、国際エネルギー機関(IEA)のSustainable Development Scenarioは、2017年と比較して2040年のエネルギー全体に占める石油の割合は32%から23%に減り、ガスは22%から25%に増加、再生可能エネルギーは14%から31%に増加すると予測している。注目したいのは、クリーンエネルギー推進により再生可能エネルギーの需要が2倍以上に増加する一方で、エネルギーセキュリティの観点から現時点の想定として23%は石油への需要が残っており、石油・ガス会社にとっては、継続して石油を販売可能な環境にある点である。

IEAのシナリオや自社のシナリオ分析結果を根拠として、欧米の主要石油・ガス会社は、化石燃料資産がすぐに座礁資産化するリスクは小さいと判断し、短・中期的には中核事業である石油およびガスを維持する方針を取っている。例えば、英蘭シェルや仏トタルは、2040年に向けて損益分岐点の低い石油事業に注力しつつ、石油よりも低炭素なガスの占める割合を増やしていく方針を示している。同時に、投資家を含めたステークホルダーに対して、気候変動への対応姿勢を示すため、精製プロセスの省エネ化、CCUS(CO2回収利用貯蔵)技術による効率的な掘削、機器の高効率化、CCS技術開発等により事業ポートフォリオ全体の低炭素化を進める事業戦略を打ち出している。

また、世界で低炭素社会実現に向けたエネルギー転換が進む中でも、転換スピードは各国の状況によって異なるため、その転換スピードに合わせて販売する燃料をシフトしていくような地政学的な事業戦略を立てている。さらに、EV等のモビリティが普及する社会を見据え、新たな事業機会をつかむため、再生可能エネルギーや蓄電池等の低炭素電力事業に関連する企業の買収、バイオ燃料や水素等の新世代燃料の開発等により事業の多角化を行っている。上流から下流まで巨大なバリューチェーンを構築してきた大手石油・ガス会社が、規制緩和が進む電力事業に参入していくことで、電力業界内の競争がさらに激化することが予想される。

石油・ガス会社による国際的なイニシアティブの中で、2014年に欧州、中国、サウジアラビアの大手石油・ガス会社10社により設立された、石油・ガス気候変動イニシアティブ(OGCI)の存在感が高まっていることを挙げておきたい。OGCIは、パリ協定の目標達成や加盟企業による気候変動関連財務情報開示を進めることを目的とした経営陣によるトップダウンのエンゲージメントであるが、メタンガスリーケージ(漏洩)減少、CO2排出量削減、CCUSの促進を注力分野としており、2018年9月にはそれまで参加していなかった米石油・ガス会社3社(米エクソンモービル、米シェブロン、米オクシデンタル・ペトロリウム)が加盟している。

着目すべきは、OGCIのメンバーによる石油・ガス生産量が世界全体の3割を占めている点である。なぜ競合するオイルメジャーが気候変動対策へ協働する姿勢を見せたのか、それはオイルメジャーが抱える事業存続をかけた危機意識の裏返しにも取れる。資金力やスケールメリットを保有するオイルメジャーが手を組み、CCUS等の新技術開発への資本投下を進めていくことで、低炭素化に対応しながらより効率的に石油資源を販売できるため、縮小していく石油の需要分を先んじて押さえてしまった場合、その他の石油会社が事業破綻せざるを得なくなる将来も考えられる。

資源・エネルギー会社にとって、影響力のある国際枠組みに準拠していることは、生き残るための競争力の一つになることが想定される。幅広いステークホルダーへの影響を考えたうえで、将来的な環境・気候変動への悪影響を軽減し、CO2排出削減に貢献する事業活動を行う必要があると同時に、石油需要が年々減少し縮小していく市場の取り分をいかに獲得するか、スーパーメジャーを中心に水面下で戦略的な動きが着々と進んでいる。新たな事業機会をつかむため、今後も資源・エネルギー事業者間の経営統合等が起こり、生き残りをかけた生存競争が加速化していくことが考えられる。

エネルギーは、経済活動を行う上で欠かせないものである。資源・エネルギー事業者は、2050年を見据えた長期的な展望の中で、世界の在り方や事業戦略に大きな影響を与える潮流を大局的な視点で把握し、エネルギーを提供するものとして目指すべき姿を明示することにより、豊かな社会の実現に貢献する重要な役割を担っている。今後も資源・エネルギー会社の変革していく姿を見届けていきたい。

///////////////////////////////////////////////////////////////////////////////////////////////////

(※本内容は、経済産業省より委託を受け実施した「平成30年度エネルギー戦略立案のための調査・エネルギー教育等の推進事業(エネルギー関連ファイナンスを巡る情勢調査)」の内容を基に作成しています。ただし、文中意見にわたる部分は筆者の私見であることを予めお断りいたします)

岡本 真由子 (おかもと まゆこ) デロイトトーマツファイナンシャルアドバイザリー合同会社 インフラ・公共セクターアドバイザリー シニアアナリスト。証券会社投資銀行部門を経て、有限責任監査法人トーマツに入社。以降一貫して環境、気候変動、エネルギー関連の調査・分析、アドバイザリー業務に従事。mayuko.okamoto@tohmatsu.co.jp

大沼 久美(おおぬ ま くみ) デロイトトーマツファイナンシャルアドバイザリー合同会社インフラ・公共セクターアドバイザリー シニアアナリスト。政府系金融機関を経て現職。環境・資源エネルギー関連のアドバイザリー、調査・分析業務に従事。kumi.onuma@tohmatsu.co.jp

塩瀬 恵(しおせめぐみ) 有限責任監査法人トーマツ リスクアドバイザリー事業本部シニアマネジャー。一般事業会社、大手監査法人を経て、現職。外国企業の開示支援業務、統合報告やTCFD提言等ESG情報開示を含む企業報告の調査業務に従事。megumi.shiose@tohmatsu.co.jp

Research Institute for Environmental Finance

Research Institute for Environmental Finance