気候変動や気候政策は世界経済にどのような影響を及ぼすのか? (白井さゆり)

2022-02-09 22:31:52

世界の多くの国・地域が温室効果ガス(GHG)排出量のネットゼロ目標を公約している。今後それに見合った気候緩和・適応策(以後、気候政策)を着実に実施していけば温暖化による大自然災害などの「物理的リスク」が抑えられると考えられている。しかしその一方で、気候政策によって経済・産業構造が大きく変化し市民生活も変容を求められることで脱炭素に向けた「移行リスク」に直面する。このように物理的リスクと移行リスクは逆相関の関係にあるが、どちらのリスクが大きくなるかで将来、予想されるマクロ経済状況は変わりうる。このコラムでは最近の幾つかの分析結果を展望しながら、そこから得られるインプリケーションについて検討する。

IMFによる気候変動のマクロ経済分析

気候変動が将来の実質GDPや物価などで代表されるマクロ経済に及ぼす影響を試算し、将来を見据えた備えを今から考えていくことが重要である。将来を予測する場合、現在の気候政策を維持したままで必要な追加策を取らないと将来の物理的リスクが大きくなるシナリオをベースラインとし、その上で、必要な対策をとった場合のシナリオと比較することが多い。以下では、気候変動のマクロ経済への影響が分かりやすく示されている2つの分析――ひとつは国際通貨基金(IMF)、もうひとつは「金融システムをグリーン化するネットワーク」(NGFS)による分析――の試算結果を紹介する。いずれも独自にモデルを一から開発したのではなく、複数の専門家や国際組織が示した既存の分析をもとにそれらを組み合わせて発展させて、試算している。

最初に、IMFは2020年10月の「世界経済見通し」報告書において2つの気候シナリオ――「ベースライン」シナリオと「政策パッケージ」シナリオ――の下での世界経済への影響の分析結果を示している。「ベースライン」シナリオでは各国・地域の気候政策が現状のペースで維持される。ただ、この現行政策の下でもある程度、エネルギー効率が改善し再生可能エネルギー供給も幾分増えていく。しかし途上国では人口増加または経済成長が続くので、それによるGHG排出量の拡大傾向を抑えるほどの削減とはならない。したがって、全体としてGHG排出量は2050年までに年平均1.7%増加していくと見込まれる。この排出量の増加による地球の気温上昇は(産業革命以前と比べて今世紀末までに)5℃前後になると試算される。パリ協定目標を大きく超えてしまう。

世界経済の成長率は、主に途上国のキャッチアップもあって2021年3.7%程度から2050年には2.1%へ低下していくと予想されている。それでも成長が続していく中国とインドなどでのGHG排出量は増え続け、世界の排出量に占める両国の割合も高まっていく。ただし、両国は人口が世界第1位、第2位ということもあって、1人当たりGHG排出量は先進国より低い状態が続いていく。

これとは対照的に、IMFのもう一つの「政策パッケージ」シナリオでは、各国・地域が、世界気温の上昇を(産業革命前に比べて)今世紀末まで1.7℃程度に抑え、パリ協定目標と整合的になるような気候政策を実施することで、2050年頃までにGHG排出量の正味ゼロ目標が実現する。この場合、ネットゼロ程度の実現のうち75%は排出量の減少によって、残りを森林再生や炭素の回収貯留(CCS)で達成するという前提だ。石油輸出国は世界の石油需要の低下により現在のGHG排出量を維持すると仮定する。

各国政府の気候政策には、再エネ事業者への補助金、グリーン公共投資(電力のグリッドネットワーク、交通インフラ、電気自動車の充電施設、公共施設のグリーン化など)や研究開発支援などがある。こうした政府による投資額は、当初は世界GDPの1%程度でその後、10年ほどの間は増えていく。だが、その後は段階的に減少し最終的にはインフラの維持投資が中心となる。

気候政策には、カーボンプライシングのひとつである炭素税も含まれる。CO2換算で1㌧当たり6~20㌦の水準から開始し、2030年に10~40㌦、2050年に40~150㌦へと段階的に引き上げていく。炭素価格に変動幅があるのは、グリーン関連の投資や補助金などの規模によってGHG排出量の正味ゼロ目標達成に必要な炭素税の水準が異なるからだ。また炭素税の引き上げはエネルギー費用を高めるので実質GDPはその分だけ(ベースラインよりも)下押しされるが、政府によって、グリーン関連の設備投資・研究開発支出等がそれ以上供給されるので、実質GDPを押し上げる。炭素税による税収の一部は低所得世帯への生活支援も含む。

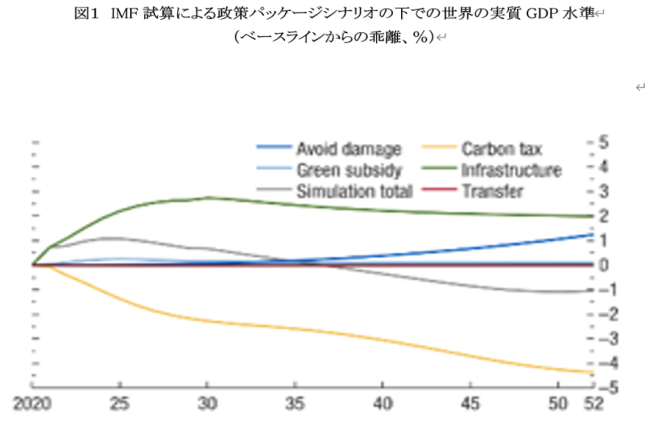

実質GDPへの影響をみると、2050年までの30年間のうち、最初の15年程度はグリーン関連投資が活発に実施されるためGDPの押し上げ効果が、炭素税による押し下げ効果を上回る。このため、世界成長率は毎年平均0.5%ほど、ベースラインのシナリオよりも上回る。その後の15年間は炭素価格の段階的引き上げによるGDPの下押し効果が、グリーン投資によるGDP押上げ効果を上回るので、世界の実質GDPはベースラインを下回ることになる(図1)。

注:Simulation total=様々な気候政策などがGDPに及ぼす影響などを総合した効果、Avoid damage=気候政策により損害が回避されることでGDPを押し上げる効果。Carbon tax=炭素税、 Green subsidy=グリーン関連の補助金、 Infrastructure=グリーン関連の公共投資、Transfer=低所得者への支援。

出所:IMF(2020)

図1のグレーのラインは、2035年あたりから2050年までの期間では、実質GDPはベースラインを少し下回ることを示しているが、GDPの下押し幅は大きくない。つまり、全体として脱炭素にむけた移行コストはあまり大きくないことが見て取れる。

しかも、気候政策を着実に実践していくと温暖化による物理的な損害を減らせるので、その分、実質GDPをベースラインよりも押し上げる効果がある。この点は、図1のAvoid damageラインで示されている。このGDP押し上げ効果は2050年まではあまり大きくないが、2050年以降に大きくなっていくと見込まれている。ベースラインシナリオでは、世界平均気温が大気中の二酸化炭素(CO2)などの累積によって次第に上昇していくので、後年になるほど大自然災害などの頻度や損害の規模がもっと顕在化していくからである。

気候変動の影響は国や地域によって大きく異なる。とくにインド、中国の高排出国や石油生産国は、石炭や石油といった安価なエネルギーを失うことで実質GDPが下押しされる影響が他の諸国よりも次第に大きくなっていく。しかし、それでも長期的には物理的リスクが顕在化することで発生する損害を回避できるため、気候政策を実践することによる恩恵はかなり大きいことを忘れてはいけない。

ただし、IMFの分析モデルでは化石燃料利用の拡大による温暖化がもたらす被害が気候政策によって改善できる効果を十分織り込めていない点については留意すべきである。大気汚染による健康被害、道路混雑、交通事故、道路インフラの毀損などを回避することによる恩恵を、すべて数量化することは現段階では難しく、精緻なモデルの開発は今後の課題となる。

「政策パッケージ」シナリオの財政への影響については、最初の10年程度はグリーン関連の投資や補助金支給による歳出増加が炭素税による歳入増加を上回るため、財政収支はベースラインシナリオとの対比で悪化する。しかし次第に歳出は減っていき炭素税収が増えていくので財政収支は改善し、ベースラインシナリオに近づいていくと試算されている。

NGFSによる気候変動のマクロ経済分析

次に、NGFSが2021年6月に公表した気候変動のマクロ経済への影響についての試算結果を紹介したい。NGFSは2017年末にフランスとイギリスの中央銀行が主導して設立された中央銀行と金融監督当局による政策ネットワークである。当初の参加機関は中国人民銀行を含む8つ機関だけだったが、現在は、日本は日本銀行と金融庁、米国では連邦準備制度理事会と銀行を監督する通貨監督庁を含む105の機関がメンバーとなっている。

NGFSはパリ協定の目標を実現するために、中央銀行や金融監督当局による個別金融機関の監督業務において、気候変動をどのように取り入れていくべきか、気候変動が金融システム全体に与える影響をどう分析・評価すべきか、低炭素経済と整合的な中央銀行の業務や金融政策とはどのようなものか等の検討を重ね、さまざまな分析枠組みなどのガイドラインや報告書を公表している。世界の多くの中央銀行や金融当局がこれらのガイドラインを参考にしており、金融監督、金融機関に対する気候シナリオ分析、中央銀行の気候変動への取り組みについて世界の標準化を促すことが期待されている。また金融機関のグリーンファイナンスへの取り組み促進により、持続的な経済への移行を支援する金融市場を育成していくことを目指している。NGFSは、前述のIMF分析よりもかなり踏み込んだ包括的な気候変動シナリオに基づく分析を実施している。

NGFSの分析では、世界全体の気温上昇を産業革命前からの2℃上昇未満にとどめるための気候政策を実施するかどうか、そうした政策を、今から着実に実施していくのか、あるいは10年程遅らせるのか、およびCCSなどの炭素隔離技術が利用可能なレベルにまで改善するか、といった今後の進展の違いなどを元にして、6つの気候シナリオを用意している。このうち、メインのシナリオは次の3つである。現行の気候政策を維持する「現状維持」シナリオ、2050年頃までにGHG排出量の正味ゼロ目標実現のために今から着実に各国が気候政策を実施する「ネットゼロ2050」シナリオ、気候政策の実施は今から10年程度遅らせるが、それでも世界平均気温上昇を1.8℃程度に抑えるために10年後から厳しい気候政策を実施していく「遅延する移行」シナリオである(NFGS 2021)。

「ネットゼロ2050」と「遅延する移行」シナリオでは、GHG排出量削減のために炭素税などによって炭素価格を段階的に引き上げる政策を想定する。前者のシナリオでは炭素価格は2030年頃までに160㌦程度、2040年ごろまでに400㌦弱、2050年に700㌦弱への大幅な引き上げが必要になる。後者のシナリオでは2030年までは炭素価格は現状と同じ低水準で推移した後は、急速に炭素価格を引き上げて2040年には350㌦、2050年までに600㌦強に達する。

いずれも、IMFの試算よりもはるかに厳しい炭素価格の引き上げが必要になると試算している。ただし実際の炭素価格はそれほど大きく引き上げなくても、環境規制の強化やCCSなどの技術発展によって、GHG排出量を大幅に削減ができる可能性はある。ちなみにメインシナリオ以外の、その他のシナリオの中には、例えば世界平均気温を1.7℃に抑制するシナリオでは炭素価格は次の10年程度で50㌦へ、2040年には100㌦、2050年には200㌦弱へ引き上げが必要との試算となっており、前述の二つのシナリオほどの引き上げペースにはならない。むしろIMFや他の国際機関が想定する炭素価格経路に近くなる。

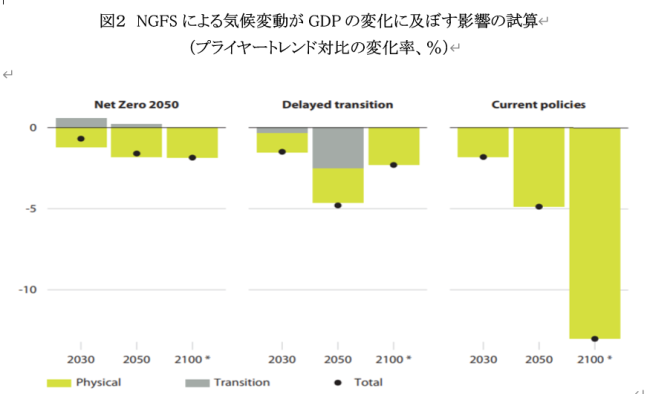

物理的リスクについては、どのシナリオも気候政策を着実に実施するほど、低減するので損害は少なくなる。このため「ネットゼロ2050」シナリオにおける物理的リスクが最も小さくなる。

図2はNGFSの3つのメインシナリオの下で、それぞれ移行リスクと物理的リスクが実質GDPに及ぼす影響を示している。この図ではこれらのリスクが顕在化する前の「プライヤートレンド」をまずは推計し、それとの対比でGDPの変化に注目する。

注:3つのメインシナリオを示す。Net Zero 2050=ネットゼロ2050シナリオ、 Delayed Transition=遅延する移行シナリオ、 Current Policies=現状維持シナリオ。Physical=物理的リスクがGDPに及ぼす影響、Transition=気候政策による移行リスクがGDPに及ぼす影響、Total=物理的リスクと移行リスクがGDPに及ぼす影響の合計。

出所:NGFS(2021)

図2では「ネットゼロ2050」シナリオの場合、移行リスクがGDPに及ぼす影響は幾分プラスになることを示している。これは炭素税の引き上げやエネルギーコストが上昇しても、そうした税収を活用してグリーン公共投資や研究開発支援や低所得者への所得支援が実施されることで、全体としてはGDPの押し上げ効果が大きくなるからである。また炭素税収の増加の一部は政府の債務返済に充てられるので財政の持続性が高まる。一方、排出量取引制度では排出枠の入札収入が政府に入るが、炭素税ほどの歳入増は見込めないため、気候政策がGDPに及ぼすプラスの効果はこれほど大きくならない(白井 2021)。

反対に、「遅延する移行」シナリオでは、移行リスクはGDPを下押しする。必要な気候政策を10年程度遅らせてしまうため、世界平均気温を2℃以下に抑えるために、10年後には、より厳しい気候政策を断行していかなければならないからである。「現状維持」シナリオでは追加的な気候政策がないため、移行リスクがGDPに及ぼす影響はかなり限定的になる。物理的リスクについては、いずれのシナリオも今より温暖化が進むのでGDPは下押しされる。

注意点としては、IMF分析では物理的リスクの影響が現状維持のベースラインシナリオ対比でGDPを押し上げる「プラスの効果」として示されるが、NGFS分析ではプライヤートレンドに対して各シナリオの下での損害の大きさなどを推計しているため「マイナスの効果」として示されている違いがある。物理的リスクにより3つのメインシナリオはいずれも実質GDPは下押しされる。このうち、「現状維持」シナリオのGDPが最も下押しされることになる。ただし、シナリオ間の差は2050年頃まではさほど大きくない。「現状維持」シナリオの下では、十分な気候政策をとらないので物理的リスクが高まって経済活動を下押しする影響が2050年以降に大きくなっていく。この点はIMF分析が示唆していることと一致している。

NGFSモデルでは、過去の気候データも使って、多くの国や地域が被る温暖化の進行による降水量の増加、海岸や河川からの距離(近いほど洪水などの影響が大きい)や標高(熱帯地域などは被害が大きくなる)などの違いによって生じるGDPへの影響などを反映させている。ただし、労働生産性の逓減と熱帯地域の穀物(米、小麦、大豆、とうもろこしなど)収穫の減少など、いわゆる物理的リスクのうちの「慢性リスク」がもたらす損害の影響はモデルに織り込めていない。またサイクロン、大洪水、集中豪雨などの異常気象の激化や突発的な大自然現減少による、いわゆる物理的リスクの「急性リスク」がもたらす損害の影響もモデルに織り込めていない。つまり実際の物理的リスクがGDPを下押しする影響はこれらの試算よりもさらに大きくなる可能性が高い。

移行リスクと物理的リスクがGDPに及ぼす影響を合計すると、図2の黒点が示すように、現状維持政策がGDPを下押しする影響が最大になる。ただし、その影響は2050年までは「遅延する移行」シナリオとあまり変わらない。本格的な影響は2050年以降に大きく顕在化していくと予想されている。

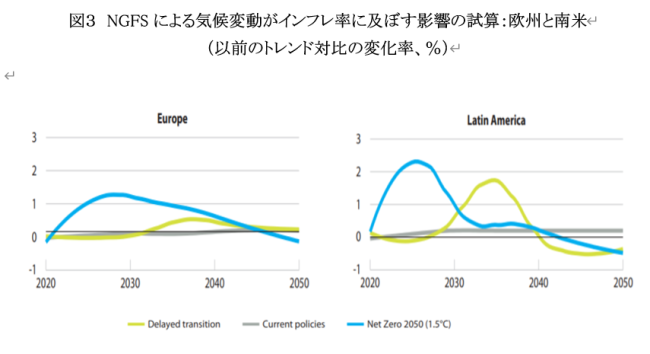

NGFSはインフレ率への影響も試算している点が興味深い。「ネットゼロ2050」シナリオでは今から炭素価格を段階的に引き上げていくので、インフレ率は2030年頃までに大きく上昇する。しかしその後は、物価の押し上げ圧力は次第に弱まるのでインフレ率は低下していくと予想される(図3を参照)。インフレ率は多くの主要国の中央銀行が目標とする2%を上回る可能性が最初の10年間は高くなる。「遅延する移行」シナリオでは、2030年頃から遅れて炭素価格を引き上げるので、そこから10年程度インフレ率が大きく上昇してからその後は次第に低下していく。「現状維持」シナリオで炭素税の引き上げによるインフレ率の上昇は起きない。

ただし、物理的リスクの顕在化によって予想される世界の食料生産の減少や労働生産性の低下によるインフレ率を押し上げる可能性は、現在のNGFSモデルには織り込まれていない。「現状維持」シナリオのインフレ率への影響は過小評価されていると考えた方がよい。

注:Delayed transition=遅延する移行シナリオ、 Current policies=現状維持、 Net Zero 2050=ネットゼロ2050シナリオ

出所:NGFS(2021)

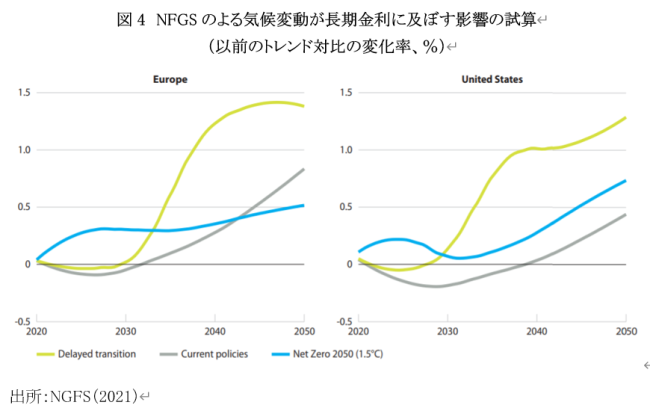

長期金利はインフレ率の上昇によって押し上げられるが、政策の不確実性も長期金利の水準に影響する。気候政策を今から着実に実践する「ネットゼロ2050」シナリオの方が、「遅延する移行」シナリオよりも、先行きの気候政策が見通しやすくなるため長期金利の上昇のペースも金利水準も緩やかになる(図4を参照)。

「遅延する移行」シナリオでは、気候政策の実践を後ずれさせるため、後で急いで政策を実践しなければならないことが政策の不確実性を高め、経済や金融市場に及ぼす負荷が大きくなってしまう。その結果、投資家が要求する債券投資のプレミアムが引き上げられるため、長期金利が大きく上昇すると考えられる。なお「現状維持」シナリオで長期金利が低いのはまだ物理的リスクが物価や金融市場に及ぼす影響を十分にモデルに織り込めていないことによるものと考えたほうがよい。

NFGSは今後も継続して気候変動のマクロモデルの精緻化を図っていく予定である。こうしたシナリオをもとに、多くの国・地域は金融機関に対する気候シナリオ分析の参考に利用されているため、さらなる研究の発展が望まれる。環境経済、マクロ経済、金融などの専門家がもっとも重視しているアプローチである。

まとめ:2つのマクロ経済分析から示唆されること

最後に、ここで紹介したIMFとNGFSによる2つの分析から示唆されることをまとめたい。第一に、GHG排出量のネットゼロ目標の実現には炭素税の引き上げを含む気候政策が必須になる。また、炭素税のほうが排出量取引制度(ETS)よりも財政の持続性を高めることができる。

第二に、気候政策を実践していくと移行リスクが高まるが、グリーン・脱炭素関連の公共投資や企業の設備投資や研究開発が増えていくため、炭素税の引き上げが経済を下押しする影響をかなりの程度、相殺することができる。そして炭素税の税収の一部を炭素税の引き上げでエネルギー費用の増大という打撃を受け易い低所得者への所得支援や、産業構造の転換を円滑にするための職業訓練・企業支援策に配分することは、気候政策の一環として欠かせない。そうした政策調整により、経済の円滑な脱炭素化を促すことが可能になる。

最後に、たとえ世界が今からパリ協定目標と整合的な気候政策を実施したとしても温暖化は現在よりも進んでいくため、どのシナリオでも物理的リスクは次第に高まっていき経済活動の下押しは避けられない。しかし気候政策に早くから取り組むほど、将来に経済が下押しされる程度を和らげることができる。このため各国政府は政策を先送りせず、将来を見据えて対策をとっていくことが望ましいということが示唆されている。

参考文献

International Monetary Fund. 2020. World Economic Outlook, Chapter 3 “Mitigating Climate Change”, October 2020.

Network of Central Banks and Supervisors for Greening the Financial System. 2021. “NGFS Climate Scenarios for Central Banks and Supervisors”, June 7, 2021.

白井さゆり、「カーボンプライシングはどうすれば実現できるのか」 環境金融研究機構(RIEF)、環境金融ブログ、2022年1月25日掲載https://rief-jp.org/blog/121843?ctid=33

////////////////////////////////////////////////////////////////////////////////////////////////

白井さゆり(しらい さゆり) 慶応義塾大学総合政策学部教授。コロンビア大学経済学博士。元国際通貨基金(IMF)エコノミスト。2011~16年日本銀行政策委員会審議委員として金融政策決定に関与。2020~21年英系Federated Hermes EOS 上級顧問

Research Institute for Environmental Finance

Research Institute for Environmental Finance