カーボンプライシングはどうすれば実現できるのか( 白井さゆり)

2022-01-25 21:31:54

2021年11月に英国で開催された国連気候変動枠組み条約第26回締約国会議(COP26)を経て、現在、世界の160ヵ国・地域程度が、2050年あるいは、その前後に温室効果ガス(GHG)排出量の正味ゼロ目標の実現を公約している。目標の実現には、各国・地域の中長期的な気候・エネルギー政策の策定と着実な実践、及び、その実現のために多額の官民資金を確保する必要がある。つまり「政策」と「マネー」の両輪が揃って初めて正味ゼロ目標に向けてうまく歯車が回り始めることで、その実現が現実味を帯びてくる。このコラムでは、カーボンプライシングなど政策面を中心に、最近の世界の動向と論点について展望する。

気候・エネルギー政策の二つのタイプ

気候・エネルギー政策は大別すると、「非市場型」と「市場型」の政策に分類される。非市場型の政策とは、自動車の排ガス規制、化石燃料を使用する火力発電所などに適用する排出量の上限設定、省エネ規制、脱炭素関連の技術・イノベーションのための研究開発支援、化石燃料関連の補助金撤廃などが含まれる。世界の多くの先進国・地域が1990年代頃から何らかの非市場型の政策手段を採用しており、我々にも馴染みのある政策が多い。

他方、市場型政策の中心は排出量取引制度や炭素税などのカーボンプライシングである。日本が既に導入した再生可能エネルギー事業者向けの固定価格買取制度(FIT)も、この市場型政策に含まれる。再エネ事業者に対して固定価格での電力買い取りを長期的に保証する契約を提供するからである。

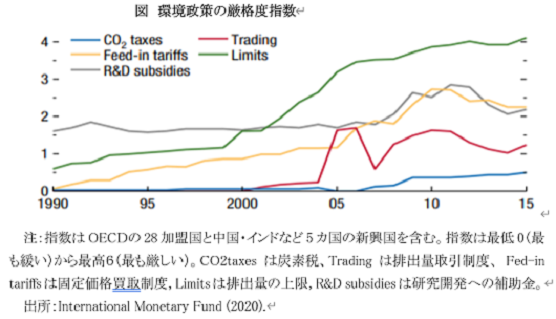

国際通貨基金(IMF)の2020年10月版「世界経済見通し」報告書では、OECDの環境政策厳格度指数を、排出量の上限設定、研究開発の補助金、FIT、炭素税、排出量取引制度などに分けて時系列で推移を示している(IMF 2020)。主要国の平均を以下の図に示しているが、多くの国では排出量に上限を設定する政策が多く採用され、かつ次第に強化されてきたことが見て取れる。

次いでFITや研究開発費への補助金が多くの国で採用されて強化されてきたが、最近では厳格度が幾分低下している。これに対して、市場型政策であるカーボンプライシングはこれまであまり採用されておらず、しかもどちらかと言えば排出量取引制度の方が炭素税よりも選好されて実践されてきたことが分かる。

カーボンプライシングは正味ゼロ目標の実現に不可欠

GHG排出量削減に最も効果的な政策がカーボンプライシングであることは、理論的にも世界の多くの国際機関・専門家の間で共有されている。2050年頃までに正味ゼロ目標を実現するには、非市場型の政策だけでは十分ではないとの世界的なコンセンサスがある。たとえ、政府主導で再エネの供給量の拡大やスマート電力ネットワークに大規模投資を実施し、電気自動車の充電ステーションを全国各地で増設し、電化やビルの省エネ化・グリーン化を推進、さらには研究開発資金を増やしたとしても、同目標の達成が困難だと考えられている。

その一因として、たとえば再エネの供給量を増やせば規模の経済性が働いてコストが下げられる。だが、化石燃料価格は変わらないため、全体としてエネルギー消費が減らず、消費効率をあげようとするインセンティブが働かないからである。その結果、正味ゼロ目標の実現に必要な、大幅なGHG排出量削減につながらなくなる。

世界で排出削減があまり進まないのは、カーボンプライシングが十分活用されていないために炭素価格が低いことにある。地球温暖化がもたらしている数多くの負の影響――たとえば、公害・汚染、大自然災害の激化による社会資本や企業・個人の資産の損失や毀損、人体や生物へ有害な影響など――を炭素価格に反映させるために同価格を段階的に引き上げていかなければ、大量に排出の多いエネルギーを使用しても負の影響分の負担がかからない。

このため、企業にとって排出削減のインセンティブが十分高まらない。炭素価格が上昇していけば排出量が多い企業や産業ほど負担が重くなるので、削減努力をしないと利益が下押しされることになる。その一方で、再エネ使用の相対的コストが引き下げられるので、再エネや排出の少ないエネルギーへの需要が高まり、関連したイノベーションも一段と誘発されると期待される。IMFは世界の炭素価格の平均は、現在、わずか3㌦(約350円)程度に過ぎずあまりにも低い、と指摘する。

炭素税が有効な政策である2つの根拠

カーボンプライシングは、炭素税または排出量取引制度によって炭素価格を引き上げることが目的である。炭素価格の上昇による影響を回避したければ排出の多い企業や産業は排出を減らす必要がある、という脱炭素に向けて適切な価格シグナルを経済に送ることができる。中でも炭素税は、理論的に排出量取引制度よりも有効な手段だと考えられている。

理由は二つある。ひとつは、炭素税であれば確実に炭素価格を直接的に引き上げることができるが、排出量取引制度では必ずしも引き上げにつながる保証がないことにある。同制度はGHG排出量の多い産業に対して削減可能な排出量の上限を設定し、その上限を下回った企業が排出枠の余剰分を、排出上限を超えた企業に売却する取引を生み出す。そうした市場取引で成立する炭素価格は需給状況に左右されるため、必ずしも望ましい水準まで価格が高まるとは限らない。

例えば、欧州連合(EU)は2005年から発電所や排出の多い製造業(鉄鋼、セメント、石油精製、化学品など)を対象に排出量取引制度(EU-ETS)を導入し、排出上限を超えた企業には罰金を適用して徐々に排出量上限を減らしてきた。だが、2017年頃までは炭素価格は低水準で推移していた。

その背景としては、同制度導入によってEU域内企業の炭素集約型産業の生産コストが高まって域外に生産拠点を移転して規制を逃れる「炭素リーケージ」が発生して産業が空洞化するのを回避するために、EU当局が制度の導入と拡大を慎重に扱ってきたからである。その結果、排出量上限は相対的に高いままで推移してきた。

EUは、2019年以降、GHG排出量の余剰(および未配分枠)をリザーブとして補完するメカニズムを導入し、問題の改善に努めている。2020年には、2050年までに排出量を正味ゼロとする目標を掲げ、2030年の排出量削減目標についても、それまでの40%から55%へ引き上げを発表した。こうして脱炭素の機運が高まってきたこともあって、EUの炭素価格は現在は80ユーロ前後(1万円強)とかなり高騰している。EU-ETSはEU全域の排出量の45%程度をカバーし、世界のGHG排出量取引の9割程度を占める最大取引市場に発展している。

炭素税が望ましいもうひとつの理由は、税収が得られることにある。得られた税収を、炭素価格の高騰によって打撃を受ける(たとえば石炭火力発電所に依存している)地域や産業の転換を促進し労働者に対する職業訓練支援、炭素価格引き上げによってエネルギー価格が上昇することで影響を受ける低所得者への所得補償、および脱炭素に関連する技術開発支援などに充てることができる。その分だけ財政の持続性を確保しやすくなる。

対照的に、排出量取引制度では、初期のEUの制度や、2021年に同制度を導入した中国のように、排出枠を無償配布することが多い。産業の国際競争力を維持するためであるが、これでは正味ゼロ目標に向けた企業による脱炭素に必要な投資は十分増えないし、歳入もほとんど期待できない。

EUでは、今後、EU-ETSを改革し、2025年から段階的に無償配布の枠を減らして、さらに対象部門(国際航空、同船舶、道路輸送、建物など)を拡大していく計画である。同時に、「炭素国境調整メカニズム(CBAM)」を導入する計画を進めている。同制度は排出の多い部門(セメント、電力、肥料、鉄鋼、アルミニウム)での域外からの同等な輸入財に対して、炭素価格差に相当する輸入関税率を適用することで、産業競争力の低下や空洞化を防ぐ狙いである。

なお、EUに加盟するアイルランド、スウェーデン、デンマーク、ポルトガルなどは、EU-ETSが適用されない国内部門や企業などに対して、CO2税あるいは炭素税などを適用している。またEUはエネルギー課税指令の改正により、域内の環境性能に応じた最低課税水準に見直すことで排出の多い燃料価格を実質引き上げて再エネ需要を高める提案をしている。つまりEUは排出量取引と炭素税をうまく組み合わせて大幅な排出量削減を実現することを目指している。

なぜカーボンプライシングは世界で不人気なのか

このように、炭素税による炭素価格の引き上げが理にかなっているのに、多くの国・地域が、なかなかカーボンプライシング制度の採用に踏み切らないのは、国内の産業空洞化を恐れるからである。また増税が持つ負のイメージや経済全体への直接的な影響が広範囲に及ぶ可能性があることも、炭素税より排出量取引制度の方が好まれる理由である。炭素リーケージや産業空洞化の懸念は、すでに電力料金が相対的に高いと感じている日本企業からもしばしば耳にする。アジア全体を見ても、炭素税の導入の機運は高まっていない。

本年1月に中国で開催されたグリーンファイナンスをテーマとしたオンライン国際会議に、筆者はスピーカーの一人として参加した。そこで中国の政府当局や中央銀行並びに専門家からカーボンプライシングについて様々な見解を拝聴した。始動した中国の排出量取引制度の下での炭素価格は現在3㌦程度(350円程度)と極めて低い。中国の参加者の多くは、炭素価格引き上げのための制度改革の必要性は認識していた。だが、EU並みの価格上昇は不可能というのが会議でのコンセンサスだった。

その理由は、中国経済はまだ1人当たりの生活水準が先進国よりも低く、さらなる成長と工業化が必要であること、および現在のGHG排出量が非常に多いため、炭素価格の大幅な上昇は経済成長を大きく損なう恐れがあるという点である。また、税金の引き上げで脱炭素を実現しようするのは、温暖化に対する負の貢献が先進国より低い中国にとって、不公平だとの主張である。

中国は現在、世界最大の再エネ供給国でもある。同国の再エネ発電量は今後も大幅に増えていく見通しだ。また原子力発電所も増やしていく計画だ。だが中国経済を支えるには、これらの代替エネルギー供給力の拡大だけでは不十分だ。エネルギーの今後の需給を見据えると、現実とのギャップを埋めるには、2025年頃までは引き続き新規石炭火力発電所を建設していかざるをえないと見込まれている(IEA 2021)。

もちろん中国の排出量取引制度にも課題がある。たとえば、中国では電力価格に上限が設定されている。このため、昨年からの国際エネルギー価格の高騰が続いているが、中国の電力の販売価格にあまり転嫁されていない。つまり、エネルギー消費効率を高めるインセンティブが働いていない。いずれ適切な時期に上限価格を引き上げていく必要はあるが、それでもある程度石炭に依存し続けなければならないようだ。この点、日本の水素技術への期待も高いと感じた。

経済発展段階に即した複数の炭素価格の仕組み

最後に、IMFが2021年に提案した経済発展段階に応じて世界で異なる炭素価格の下限(フロア)を導入する案について紹介する。

現在、正味ゼロ目標を掲げている多くの国・地域がまだ信頼できる中長期的な環境・エネルギー戦略を提示できていない。仮にこうした諸国が正味ゼロ目標を着実に実現することができたとしても、世界平均気温を今世紀末までに(産業革命前対比で現在の1.1~1.2℃から)1.5℃の上昇あるいは2℃を十分下回る水準に抑えるのはかなりチャレンジングである。また現在のEUの炭素価格水準は、途上国・新興国にとっては相当期間、実現できない。

GHG排出量の多い国・地域をみると、2030年までに中国、米国、インドの3か国だけで世界の6割程度、EUを含むG20では85%程度を占めるようになると予想されている。そうであるならば、まずはこうした主要排出国・地域だけで炭素価格の下限について協議を開始することから始め、合意・導入した後に、段階的に対象国を増やしていくというのがIMFの主張である。

その際に、既に生活水準が高く工業化を成し遂げている先進国と、開発途上で、石炭火力発電への依存度が高くエネルギー転換のための資金も不足する途上国との間で、地球温暖化に対する責任の違いを十分考慮する必要がある。たとえば、経済発展段階に応じて炭素価格下限を、先進国は75㌦程度、中国などの高位中所得国は50㌦程度、そしてインドなどの低所得国は25㌦程度を適用するというのが一案である。

こうした炭素価格の実現を、炭素税で実現するのか排出量取引制度に委ねるのか、あるいは、それらの組み合わせにするのかという選択は、各国・地域に任せる。どの方式にしろ、炭素価格を実現する途上国・新興国に対しては、先進国から資金援助を拡充して支援する。IMFの試算では、自らが提案する仕組みにより、かなりの排出削減が期待できるという。

こうした仕組みであれば炭素リーケージの懸念が和らぎ、多くの日本企業もカーボンプライシングの引き上げに納得できるのではないだろうか。仕組みの実現は交渉に時間がかかり詳細を詰めていく必要がある。だが、その実現に向けて日本は、中国と協力しながらアジアでリーダーシップを発揮していくことができるのではないか。

参考文献

Botta, Enrico and Tomasz Koźluk, 2014, “Measuring Environmental Policy Stringency in OECD Countries: A Composite Index Approach”, OECD Economics Department Working Papers, No. 1177.

International Energy Agency, 2021, Coal 2021: Analysis and Forecast to 2024.

International Monetary Fund, 2020, World Economic Outlook, Chapter 3: Mitigating Climate Change, October.

Parry, Ian, Simon Black, and James Roaf, 2021, “A Proposal to Scale Up Global Carbon Pricing Among Large Emitters”, International Monetary Fund Staff Climate Notes 2021/001 June 2021.

白井さゆり(しらい さゆり) 慶応義塾大学総合政策学部教授。コロンビア大学経済学博士。元国際通貨基金(IMF)エコノミスト。2011~16年日本銀行政策委員会審議委員として金融政策決定に関与。2020~21年英系Federated Hermes EOS 上級顧問。

Research Institute for Environmental Finance

Research Institute for Environmental Finance