ISSB:Scope3開示義務化から次の流れへ ~「Scope4削減貢献量」開示が他社との差別化につながる~(菊地暁)

2024-02-05 21:43:23

ISSB(国際サステナビリティ基準審議会)はTCFDが推奨する開示事項を具体的な開示基準として整理・統一し、2023年6月26日に「IFRS S1号:サステナビリティ関連財務情報の開示に関する全般的要求事項」および「IFRS S2号:気候関連開示」を発表した。今後、TCFD提言に代わってIFRS S1号およびS2号をベースに開示方法を統一する方向で進められている。IFRS S2号に従い、GHG排出量は計測範囲を定めたScope1、2、3の開示が段階的に求められることになるが、日本においても、いずれScope1、2に次いで自社以外の間接排出量を測定範囲とするScope3の開示が義務化されると考えられる。

そもそも、カーボンニュートラルの達成には、個々の事業者単位でのGHG排出量を管理するだけではなく、社会全体での排出量削減を捉える必要がある。Scope1、2、3とは別に、社会全体への削減貢献量を測定範囲とするScope4の開示が制度化されれば、企業は社会全体の排出削減への貢献を事業機会と捉え、脱炭素技術開発に積極的に取り組むことができ、また、投資家への開示を通じて社会貢献をアピールすることが出来る。Scope1、2、3開示義務化の規制遵守に留まらず、積極的にScope4を意識した取組・開示を行い、他社との差別化につなげていくことが重要である。

<2024年は気候関連情報開示のターニングポイントとなる>

投資家は、投資対象となる企業等を選別するに当たり、比較可能な信頼出来る非財務情報を必要としている。一方で、企業の非財務情報の開示を巡っては、TCFDやGRI[1]などの団体が策定した基準が乱立したことで、企業評価を行う投資家と、対応する企業の双方にとって負担となっていた。こうした課題を解決するために、国際的な会計基準設定機関であるIFRS財団は2021年11月3日、投資家の情報ニーズを満たすサステナビリティ開示基準の包括的なグローバル・ベースラインを開発するためのISSB(国際サステナビリティ基準審議会)を発足させた。その後、TCFDが推奨する開示事項を具体的な開示基準として整理・統一し、2023年6月26日に「IFRS S1号:サステナビリティ関連財務情報の開示に関する全般的要求事項」および「IFRS S2号:気候関連開示」を発表した。今後、TCFD提言に代わってIFRS S1号およびS2号をベースに開示方法を統一する方向で進められている。

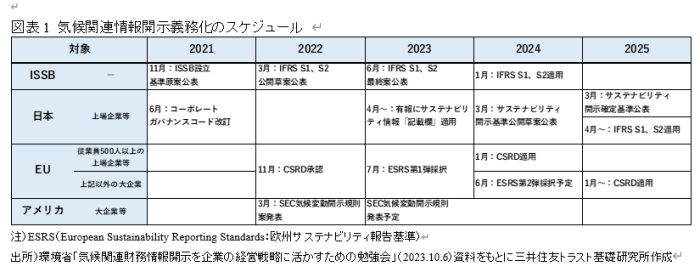

気候関連情報開示の動向について詳しくみると、すでにカーボンニュートラルは国際的合意となり、これを推進すべく、開示の規制強化・義務化の動きが見られる。2021年6月にはG7財務大臣・中央銀行総裁会議において、「TCFDの枠組に基づく義務的な気候関連財務開示へ、国内の規制枠組みに沿う形で向かうことを支持する。」との声明が発表された。その後グローバルではISSBが、欧州ではCSRD[2]、米国ではSEC[3]による気候関連開示基準が次々と発行・検討されている(図表1)。

日本では、2021年6月11日にコーポレートガバナンス・コードが改訂され、東京証券取引所プライム市場上場企業ではTCFD、またはそれと同等の国際的枠組みに基づく気候関連情報開示の質と量を充実させることとなった。さらに、金融審議会「ディスクロージャーワーキング・グループ」報告における提言を踏まえ、2023年1月31日、企業内容等の開示に関する内閣府令等の改正により、有価証券報告書等に「サステナビリティに関する考え方及び取組」の記載欄が新設され(2023年4月以降から適用)、サステナビリティ情報の開示が詳細に求められることとなった。ISSBの基準適用は各国の判断に委ねられているものの、日本ではSSBJ[4]がISSBによるS1基準とS2基準の確定基準に相当する、日本版S1基準とS2基準の公開草案を2023年度中に公表、2024年度中に確定させる目標を明らかにしており、2025年4月以降の早期適用が可能となる予定である。このような動きから、2024年は気候関連情報開示のターニングポイントとなる可能性が高い。

<Scope3開示義務化へ>

2023年6月26日に発表されたISSB最終案「IFRS S2号:気候関連開示」により、GHG排出量は計測範囲を定めたScope1・2・3[5]の開示が求められることになる。適用初年度は緩和措置により自社以外の間接排出量を測定範囲とするScope3の開示が免除されるものの、早晩Scope3の開示義務化は避けて通れず、適用対象企業はScopeごとの開示に向けた準備を進める必要がある。Scope3を正確に把握するには上流・下流を含めたサプライチェーン排出量データが必要となるが、自社内だけでのデータでは算出し得ず、また評価対象範囲が広範にわたるため、企業には相応の負荷となると推測される。

日本においても、GHG排出量開示義務化の動きが見られる。「企業内容等の開示に関する内閣府令」改正後の有価証券報告書目次(主項目)の追加記載事項には「気候変動対応が重要である場合、「ガバナンス」「戦略」「リスク管理」「指標及び目標」の枠で開示すべきであり、GHG排出量について、各企業の業態や経営環境等を踏まえた重要性の判断を前提としつつ、Scope1、2のGHG排出量については、積極的な開示を期待」と記載されている。現在、有価証券報告書目次(主項目)の追加記載事項ではScope3の開示までは求めていない。しかし、IFRS S2号に従い、GHG排出量は計測範囲を定めたScope1、2、3の開示が段階的に求められることになるが、日本においても、いずれScope1、2に次いで自社以外の間接排出量を測定範囲とするScope3の開示が義務化されると考えられる。

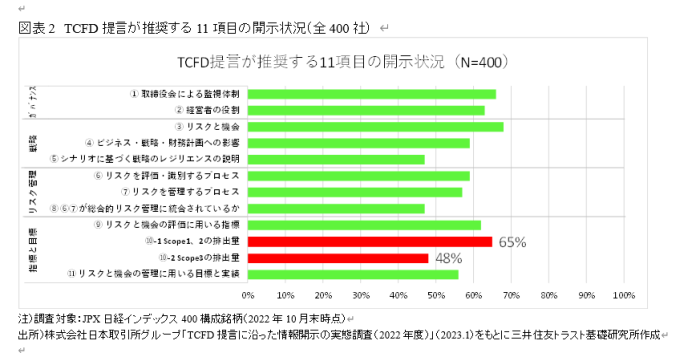

TCFD提言に沿った気候関連情報開示に関し、日本企業の開示状況はどうであろうか。これについては、株式会社日本取引所グループ実施調査(2022年10月末時点)が参考となる。JPX日経インデックス400構成銘柄を調査対象とした結果、「⑩-1 Scope1、2の排出量」は65%(261社)が、「⑩-2 Scope3の排出量」は48%(191社)が開示していた(図表2)。ISSBの公開草案ではScope1、2に留まらず、カテゴリーごとのScope3の開示まで求めている。今後、投資家が求める情報開示の充実を期待したい。

[6]Scopeとは、温室効果ガスの排出量を測定する範囲のことを指し、Scope1、2、3に分類される。製品の原材料調達から製造、販売、消費、廃棄に至るまでの過程で排出されるGHG排出量(サプライチェーン排出量)についてScope1は自社直接排出量、Scope2は自社間接排出量、Scope3はその他の間接排出量を指す。Scopeの概念は、温室効果ガス算定・報告の国際基準である「GHGプロトコル」にて定義されている。

<特に不動産業はScope3開示義務化が避けられない>

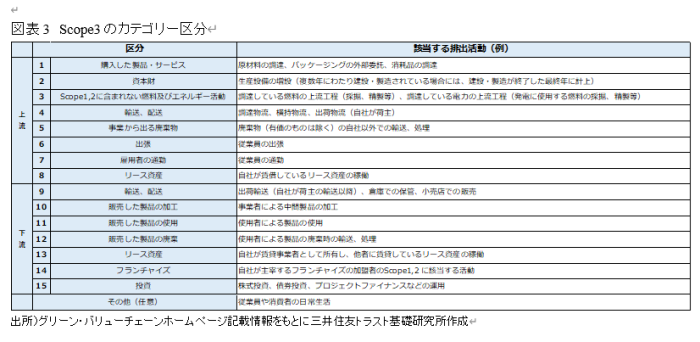

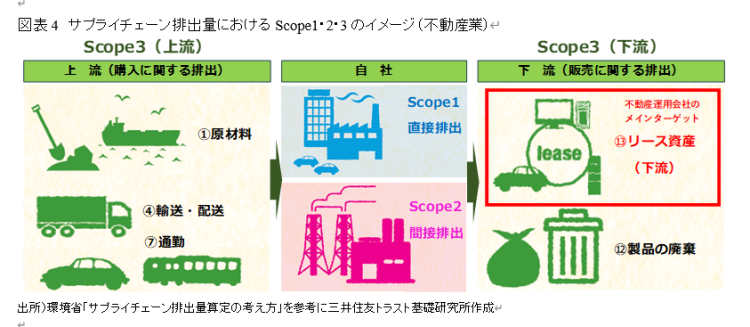

TCFD附属書改訂版には、「すべての組織に対してScope3 GHG排出量の開示を強く奨励する」、「Scope3 GHG排出量を開示するかどうかを検討する際には、その排出量が自社のGHG総排出量のかなりの部分を占めているかどうかを考慮するべきである」と記載されている。不動産業はGHG排出量のうち、Scope3の割合が9割以上を占める[1]とのデータがあり、Scope3開示義務化は避けられないだろう。Scope3はカテゴリー1から15に分類され、ディベロッパーの場合は上流から下流にかけて全てが、不動産運用会社の場合は、主にテナントに賃貸する資産のGHG排出量把握がその対象となる。(図表3)。

なお、リース資産は上流(カテゴリー8:自社が賃借しているリース資産の稼働)および下流(カテゴリー13:自社が賃貸事業者として所有し、他者に賃貸しているリース資産の稼働)に分類されるが、カテゴリー8は算定・報告・公表制度においてScope1、2に計上するため、該当なしのケースが大半となる。そのため、不動産運用会社はカテゴリー13に限定して開示するケースが多い(図表3・4)。

<GHG排出量開示とGRESBレーティングには相関がみられる>

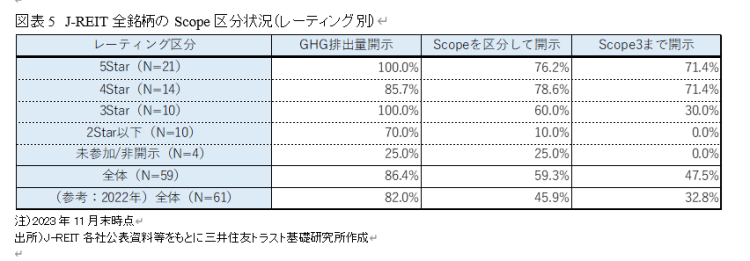

GHG排出量の開示義務化が進む中で、J-REITの開示状況はどうであろうか。J-REIT全銘柄におけるGHG排出量開示状況をみると、GHG排出量実績の開示率は全体で86.4%(2022年:82.0%)と非常に高い(図表5)。GRESB(2023)のレーティング別にScope3までの開示状況を確認すると、5Star、4Starは71.4%と高いものの、3Starで30%、それ以下では0%となっており、開示状況に差が見られる(図表5)。

GHG排出量の開示区分は、投資法人によってまちまちである。Scopeを示さずに総量のみのケース、Scope区分は行っているがScope1、2のみのケース、Scope1、2、3まで公表しているケースがある。5Star、4Starといった高レーティングの投資法人はScopeを区分しての開示に積極的である状況が窺える。

なお、Scope3のカテゴリー区分をみると、Scope3を開示している28銘柄のうち、カテゴリー13のみの開示は15銘柄、上流を含めた開示は4銘柄、カテゴリー非掲載が2銘柄であった。図表4で指摘したとおり、不動産運用会社におけるScope3のメインターゲットはカテゴリー13であることがわかる。

<Scope4を意識した取組・開示が企業価値向上をもたらす>

これまで、GHG排出量、特にScope3を中心に議論を展開したが、今後、GHG排出量開示義務化はどのような方向で議論が進むのであろうか。

そもそも、カーボンニュートラルの達成には、個々の事業者単位でのGHG排出量を管理するだけではなく、社会全体での排出量削減を捉える必要がある。2023年4月に行われたG7札幌 気候・エネルギー・環境大臣会合では、「事業者自身の排出削減のみならず削減貢献量を認識することの価値を共有」することの重要性が確認されており、ここでいう「削減貢献量」に注目が集まっている。

「削減貢献量」とは、自社製品・サービスにより、他社のGHG排出量削減への貢献を数値化したものを言う。例えば、建設会社A社が先進的なZCB(Zero Carbon Building)を開発・建設して、それを不動産運用会社Bがファンド等で取得したとしよう。この場合、A社についてはZCB開発・建設の過程でA社自身のサプライチェーン排出量が増加する。一方で、このZCBを取得した不動産運用会社のファンド等運用段階でのGHG排出量を減らすこととなり、これは社会全体で見た場合、トータルでGHG排出量削減に貢献することになる。

つまり、A社単体でのサプライチェーン排出量では評価できないものの、削減貢献量(Avoided Emissions)として社会全体でGHG排出量を捉えることにより、A社の貢献を評価することが出来る。この削減貢献量はScope1・2・3とは別に、Scope4と呼ぶケースがある。現在、Scope4の算定・報告方法は統一されていないが、GHGプロトコルでも算定手法の検討が開始されている。Scope4を定量的に算定・開示する制度が構築されれば、企業は社会全体の排出削減への貢献を事業機会と捉え、脱炭素技術開発に積極的に取り組むことができる。また、投資家への開示を通じて社会貢献をアピールすることが出来る。

日本におけるGHG排出量の約4割は建築関連である。不動産業界ではすでにGHG排出量の計測範囲をWhole Life Carbonとし、建築物運用時に排出されるOperational Carbonだけではなく、建築物の資材調達、解体・廃棄段階で排出されるEmbodied Carbonについても算出し、これを低減する取組が始まっている。

Embodied Carbonに関して、例えば先に示したZCBなどの技術開発は社会全体のGHG排出量削減に貢献する。この社会への貢献削減量であるScope4を捉えて開示することは、投資家へのアピールにつながり、企業価値向上をもたらすと期待される。Scope1、2、3開示義務化の規制遵守に留まらず、積極的にScope4を意識した取組・開示が他社との差別化につながるであろう。

[1]Global Reporting Initiative

[2]Corporate Sustainability Reporting Directive:企業サステナビリティ報告指令

[3]Securities and Exchange Commission:米国証券取引委員会

[4]公益財団法人財務会計基準機構(FASF)が設立したサステナビリティ基準委員会

[5]Kepler Cheuvreux「Carbon Compass」(2015.11.23)

[6]公益財団法人財務会計基準機構(FASF)が設立したサステナビリティ基準委員会

///////////////////////////////////////////////////////////////////////////////////////////////

本原稿は、三井住友トラスト基礎研究所の「レポート・市場動向」に掲載された著者の原稿を著者の了解により転載しました)

https://www.smtri.jp/report_column/report/pdf/report_20240201.pdf

//////////////////////////////////////////////////////////////////////////////////////////////

菊地 暁(きくち あきら) 日本不動産研究所を経て、2008年3月に住信基礎研究所(現、三井住友トラスト基礎研究所)入社。私募投資顧問部に所属、不動産私募ファンドのデューデリジェンス・モニタリング業務を担当。不動産鑑定士。

Research Institute for Environmental Finance

Research Institute for Environmental Finance