自然資本会計と統合報告の接合可能性: COP21後の環境経営のフレームチェンジ(越智信仁)

2016-06-22 13:59:43

昨年は、グローバルな持続可能性を巡る幾つかのエポックメイキングな進展がみられた。すなわち、年央以降に国連加盟国は環境問題を含むSDGs(持続可能な開発目標)を合意・採択したほか、年末にはCOP21(国連気候変動枠組条約第21回締約国会議)でパリ協定が合意された。

こうしたプロセスにおいて、特に諸外国では民間経営主体も深くコミットしたことが注目され、今後の企業経営を巡る新たなフレームワークとして、従来の環境経営の枠組みから一歩進んだカーボン制約が現実のビジネスに求められる可能性が高い。同時に、投資家等の資金提供サイドにおいても、企業の環境経営に対する評価軸のフレームチェンジが加速していくことが予想される。こうした国際的潮流の下、わが国企業も、環境経営の変革と同期発火で自らの実践をディスクローズし、中長期的な視点を有する投資家等を呼び込んでいくことが一段と求められる時代となってきている。

この間、企業開示の国際的な発展を目指す国際統合報告評議会(IIRC)は、2013年12月に国際統合報告フレーム[1]を公表しており、近年、国内外の産業・金融界で急速に注目を集めている。同フレームワークでは、財務資本、製造資本、知的資本、人的資本、社会関係資本、自然資本といった6種類の資本がビジネスの前後でどのように変化したかが示されることで、投資家等利害関係者は、その会社の持続可能なビジネス・マネジメントの状況について判断可能になる。

折しも近年における世界的なトレンドとして、自然資本の経済価値評価に係る仕組み作りが活発化しており、経済主体(企業、国等)が自然資本をどれくらい使い、自然資本にどのような影響を与えているのか貨幣評価することを通じて、自然資本の経済価値とその増減を明らかにしようとしてきた。COP21後の世界においては、こうした流れが一段と加速するとみられる。

世界の規範意識が低炭素から脱炭素にレジームシフトしていく中にあって、企業にとっての環境問題は、リスク・機会因子として、今まで以上に前向きな対応を迫られるイッシューであることが鮮明化してこよう。こうした状況を踏まえ本稿では、企業において経済価値と社会価値の接合をマネジメントしていくうえで、近年取り組みが進展している自然資本会計の有用性を論じ、そうした自然資本経営を描写可能なツールとして統合報告との接合可能性にも論及する。

COP21では気候変動対策を実行するにあたって非国家主体の役割が極めて重要とされたが[2]、経済価値と社会価値の接合を考えるうえでは、市民(消費者)を含むステークホルダーからの社会的圧力を基礎に、持続的企業価値を指向する機関投資家等の市場規律を活用していくプラグマティクなアプローチが欠かせない。以下では金融面からの誘因(インセンティブ)を梃に、企業(経営者)が社会的正当化要求に沿って規律付けられる開示の論理を基礎としつつ、自然資本等の外部性マネジメントに係る統合報告(定量的・定性的記述)の拡充可能性まで展望したい。

< 自然資本会計の国際的潮流>

2010年10月に名古屋市にて開催された「生物多様性条約第10回締約国会議(CBD・COP10)」で公表された「生物多様性版スターン・レビュー」と称されるTEEB報告書[3]等では、生態系サービスを経済的価値で評価し、生物多様性や生態系の保全が社会や企業活動の持続可能性のために必要と論じるとともに、生物多様性および生態系に関連したビジネスにおけるリスクと機会にも言及した。

最終的に、CBD・COP10で採択された愛知目標では、2020年までに生物多様性の価値を国家勘定に組み込むことが盛り込まれるとともに、こうした動きに呼応して、世界銀行を中心に発足したグローバル・パートナーシップ(WAVES: Wealth Accounting and the Valuation of Ecosystem Services)は、生物多様性や生態系サービスの価値を各国の経済政策や開発政策に反映させるイニシアティブを開始した。

世界銀行は、2012 年6月にブラジルで開催された「国連持続可能な開発会議(リオ+20)」において、自然資本会計を国家会計(50か国)や企業会計(50社)に盛り込む「50:50プロジェクト」も提唱し、59か国、88社から署名(当時)を得たほか、UNEP FI(国連環境計画・金融イニシアティブ)が提唱した「自然資本宣言」(Natural Capital Declaration)には、三井住友信託銀行を含む世界の金融機関37行が署名(当時)した。

その後、2012年11月にはTEEBの研究リーダーであるパバン・スクデフ氏が中心となって、「ビジネスのためのTEEB連合」(TEEB for Business Coalition)が組織化され(2014年に世界銀行等にもメンバーを拡大し「自然資本連合」(Natural Capital Coalition)に改称)、サプライチェーンを含めて持続可能なビジネスに変えていくためのイニシアティブを活発化させている。そこでは、ビジネスにおける環境の外部不経済の評価、管理、報告に関する統一的な方法の研究と確立の支援に向けて、企業が自然資本を評価するための国際フレームワーク(Natural Capital Protocol;以下、自然資本プロトコル)の公表(2016年6月)を目指している。

< 統合報告による開示拡充の論理>

国際統合報告のフレームワークは、重要な六つの資本の一つに自然資本を位置付けているが、自然資本等の報告に関する詳細なガイドラインは含まれていない。他方で、自然資本会計は、環境等自然資本に与えた外部不経済を見える化し、これをマネジメントサイクルのなかでとらえ、事業活動、リスク因子、顧客ポートフォリオ、サプライチェーン、ビジネス機会に関連する自然資本への影響を理解し、対策の優先度を検討することを可能にする手法である。

統合報告書に自然資本会計を組み入れることは、従来であれば外部不経済であった自然資源をマネジメントの文脈で開示する試みであり、投資家にとっても、自然資本のマネジメントを巡り経営者がどのような姿勢を打ち出し、それが企業の中長期的な利益にどう結びつくのかが理解可能となる。

統合報告では、持続的な企業価値創造に影響を与える主要な業績・リスク指標や業績プロセス情報を識別し、財務情報と非財務情報を結合することにより、価値創造プロセスを一貫した経営ストーリーとして語ることが求められる。ただ、自然資本等のサステナビリティ情報に関しては、報告企業の活動による影響ではあるが、必ずしも将来キャッシュ・フローに直接的には影響しない課題であった場合、報告企業にとって外部性として位置付けられる経営課題をどのように報告上取り扱うかが問題となる。企業の価値創造を主として投資家向けに伝達する統合報告の枠組みの中で、いわゆる外部性として捉えられる課題については、企業が無条件に報告すべきとの論理は出てこないからである[4]。

企業が法律で定められていないにもかかわらず自主的に外部コストの内部化を試み、これらを積極的に環境報告書等で公開する理由は、企業のアカウンタビリティという概念で説明されることが多い[5]。そこでは、環境会計の成立基礎は「環境アカウンタビリティ」にあり、その権利主体が「市民社会」にあるとすれば企業は市民社会に対しても受託責任、説明責任をもち、これが環境会計の成立の出発点とされる[6]。

こうした概念的整理・探究の意義は大いに認められて然るべきだが、本稿では、同じく市民社会を基礎としつつも、営利性追求に対する制約条件への企業の積極的な適合というインセンティブの形成、すなわちNGO-投資家―経営者間の相互作用のメカニズムによる規範形成(ソフトロー)に、現実的な問題状況改善の糸口を求めている。

換言すれば本稿では、環境問題を市場のカバーする領域に取り込む道筋・方策を考えようとするのである。この点に関し昨春上梓した拙著[7]では、NGO等による社会的圧力を基礎とし、持続的企業価値を指向する機関投資家等の市場規律により、社会的正当化要求に資する開示領域の拡張に向けて、分権的に企業(経営者)を規律付ける開示フレームワークの有効性を論じた。

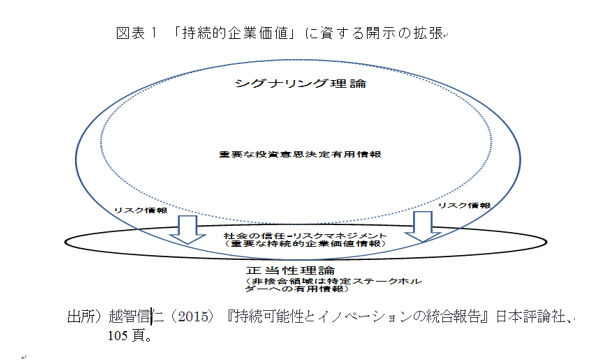

そこでは、持続的企業価値に資するマネジメントが、正当性に係る社会価値をも市場の論理に包摂し得ることを示したが(図表1を参照)、COP21後の世界においては、その開示領域の外延をさらに広げる形で、自然資本に係る外部不経済の定量的・定性的記述の拡充まで視野に入れることが可能になると考えられる。

< 統合報告と自然資本会計の接合可能性>

外部不経済の定量的評価については、その評価額に不確実性を残しつつも前世紀末までに基本的手法は概ね確立されており、これまでの問題は、定量的評価が適用可能なマネジメントにも活用されないことにあったが、自然資本プロトコルの策定は企業の使用に向けた良き呼び水となるのではなかろうか。ただ、自然資本を統合経営に取り込んだ自然資本経営は、より経営の中核に生態系配慮や資源効率の発想を据えるのが本旨であり、そのために自然資本プロトコルが良きツールになるとしても、計量結果の算出がゴールではないことに留意する必要がある。

例えば、企業規模や経営資源の差異に応じて必ずしも貨幣価値評価に要するコスト投入が見合わず、したがって現状では自然資本プロトコルの導入まで至らない先にあっても、自然資本会計の考え方を経営に取り入れて、リスク管理の視点から、これまで管理できなかったサプライチェーン上のリスクにもしっかり対応し、事業をより持続可能なものにするポジティブな姿勢を開示していくことが重要であろう。

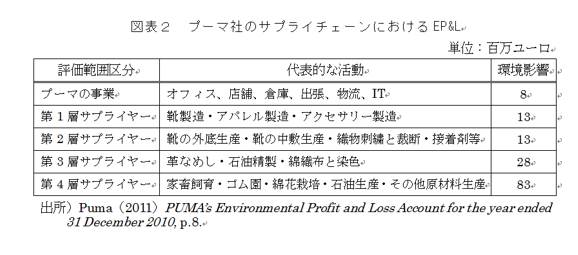

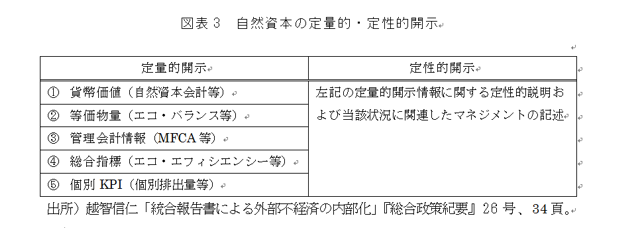

すなわち、開示の主眼は外部不経済の計測結果の厳密な比較可能性ではなく、あくまで個社ごとに異なり得るマネジメントの状況を知る手掛かりとすることにあるのであって、統合報告で採用されているマネジメント・アプローチの下で、各社が定量的・定性的情報の開示方法を検討しなければならない。そこでは、企業行動の見える化として、プーマ社の環境損益計算書(図表2を参照)のような貨幣的定量開示まで至らない先であっても、LCAないしエコ・バランス、エコ・エフィシエンシー、各種KPI等を含めた物量・記述情報開示、あるいは環境管理会計(マテリアルフローコスト会計など)の外部開示など、企業の置かれた経営環境・資源の下で、可能な方法で着手・開示していくことこそが肝要と考えられる(図表3を参照)。

統合報告書と自然資本会計の接合は、他のリスク情報と同様、リスクへの対応、すなわちネガティブ情報に対するマネジメントの実態を率直に語る(開示する)ことで、投資家(その行動に影響を及ぼすNGO、市民社会)の信認を得るルートとして捉える視点が重要となる。投資家等情報利用者にとっては、環境についての取り組みがどれだけ経営に生かされているのか、取り組みを通して企業がどれだけ環境リスクに対応し、あるいはビジネスチャンスを創出できているのかを評価できる情報が必要となる。資本市場による投資家を介在させた開示論理の下では、持続的企業価値の維持・発展に向けた企業のマネジメントを記述することが主眼にならなければならない。

< おわりに>

統合報告書は、組織の重要性の決定プロセスおよび主要な判断の要素を含む重要性(マテリアリティ)の決定プロセスの開示を求めており[8]、 企業は長期的企業価値の視点も取り入れながら重要性を判断していくことが望まれる。IIRCでは重要性概念の考え方として、組織の価値創造力に関する報告利用者の評価に著しく影響を及ぼすかどうかを重視しており、組織の戦略、ビジネスモデルまたは資本への影響を考慮して、経営陣が利用者の視点を考慮しつつ重要性を判断するとしている。

その際、資本は、企業価値を持続的に向上していくための源泉であり、企業における儲けの仕組みとしてのビジネスモデルについても、企業が長期にわたり存続し、利益を獲得し続けるため、自然環境や地域社会などのステークホルダーに対する価値創造の仕組みという意味合いを含む[9]。その文脈で価値創造ストーリーの伝達を広く考えた場合、COP21等の合意を踏まえ長期的な統合思考で経営を行うことの中には、自然資本に係る重要性概念もビルトインされる筋合いにあろう。

(注)

[1] IIRC(2013)The International <IR> Framework.

[2] COP21で新たに開設された非国家主体気候変動活動(Non-state Actor Zone for Climate Action: NAZCA)には、2016年1月9日現在、2,254自治体、150地域、2,034企業、425投資家、235市民組織が参加している(http://climateaction.unfccc.int/)。

[3] TEEB:Economics of Ecosystem and Biodiversity(2010)Mainstreaming the Economics of Nature: A Synthesis of the Approach、 Conclusions and Recommendations of TEEB.

[4] 日本公認会計士協会(2015)「統合報告の国際事例研究」(経営研究調査会研究報告第55号)、116頁。

[5] 長岡正(1999)「環境フルコスト・アカウンティングについての一考察」『経営論集』14巻1号、57頁。

[6] 山上達人(2000)「環境会計の測定視点を考える-個別の観点と社会の観点について」『産業と経済』15巻3号、59頁。

[7] 越智信仁(2015)『持続可能性とイノベーションの統合報告-非財務情報開示のダイナミクスと信頼性』日本評論社。

[8] IIRC(2013)The International <IR> Framework, para. 4.42.

[9] IIRC(2013)The International <IR> Framework, para. 2.4, 2.6, 2.9, 3.10, 3.30.

越智信仁(おち のぶひと) 日本銀行を経て2015年から尚美学園大学総合政策学部教授。京都大学博士(経済学)、筑波大学博士(法学)。書籍・論文にて、日本会計研究学会太田・黒澤賞、日本内部監査協会青木賞、国際会計研究学会賞を受賞。 http://www.shobi-u-ochi.jp/

Research Institute for Environmental Finance

Research Institute for Environmental Finance