日本企業が「執着」するブルー水素・アンモニア技術は、「座礁資産化リスクが高い」。豪環境NGOがレポートで、三菱商事、JERA等5社の取り組みを分析して投資家に警告(RIEF)

2022-09-01 23:16:25

炭素ネットゼロに向けた「脱炭素技術」のうち、複数の日本企業が「ブルー水素・アンモニア」技術の開発・導入を目指している。だが、これらの技術は排出削減につながらないだけではなく、コストも高いとして、取り組み企業に投資している投資家に向けて、「座礁資産」の高い企業として、警鐘を鳴らすレポートを、オーストラリアの環境NGOが発表した。取りあげられたのは、三菱商事、JERA、三菱重工業、住友商事、三井物産の5社。「水素・アンモニアのわなに陥った企業」と命名されている。

(写真は、英シェルがカナダのアルバータ州で操業しているブルー水素プラント。操業以来、赤字続き)

レポートを公表したのは、オーストラリアのNGO、マーケットフォース(Market Forces)。昨年春の株主総会で、住友商事と三菱UFJフィナンシャル・グループ(MUFG)を、今年春は、三菱商事のほか、三井住友銀行、東京電力ホールディングス、中部電力の4社に対して、日本のNGO等と連携して気候変動対策の強化を求める株主提案を出している。https://rief-jp.org/ct7/123021

今回、公表したレポートは「投資家も青ざめる、ブルー水素・アンモニアの誤算」と題している。それによると、気候変動による大惨事を避けるためには、日本のエネルギー関連企業の投資を石炭や化石ガスからクリーンなエネルギーへ急速にシフトさせることがカギ、と指摘。

しかし、名指ししたこれらの5社は、「ネットゼロ社会」「持続可能なエネルギーサイクル」の実現等を語りながら、ブルー水素やアンモニア等の石炭・ガス関連資産の延命技術に賭けているとして、そのビジネスのあり方に大きな疑念を向けている。

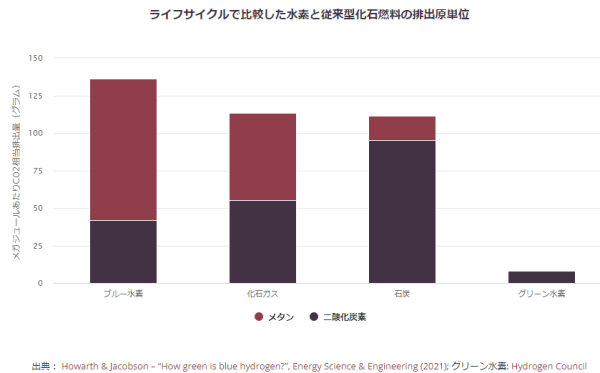

その理由は、「グレイ」な天然ガスを「ブルー」に転じるとする技術の問題にある。ブルー水素を推進する企業は、化石燃料の天然ガスから水素を生成する際に生じる膨大なCO2を回収・貯留(CCS)するとしている。だが、CCS技術自体が未確立で失敗が多いうえに、仮にCO2を回収できたとしても、ガスの主要成分の一種のメタンは極めて漏れやすく、サプライチェーンのすべてのステージで漏洩リスクを抱えている点を指摘、「化石燃料をそのまま燃焼するよりもクリーンではない」としている。

NGOだけではない。議決権行使助言会社のISSも、今年7月、「ブルー水素は、再エネによる『グリーン水素』よりコストが高く、ガス火力よりも排出量が多いことから、無用の長物になるかもしれない」と懸念を示すレポートを公表している。また英シェルのCEOの ベン・ファン・ボールデン(Ben van Beurden)氏は8月初めに、「天然ガスの供給減と価格上昇は、グリーン水素の魅力を高め、ブルー水素は魅力を失いつつある」と指摘している。Shell boss: High gas prices will make blue hydrogen uncompetitive with green ‘for some while’ | Recharge (rechargenews.com)

再エネ価格の下落とともに、CCSのような追加コストアを必要としないグリーン水素価格は今後さらに低下することが見込まれている。マーケットフォースは「ブルー水素は、ポテンシャルが限られ、主に化石燃料ガス資産の延命に寄与するもので、クリーンな技術ではない。にもかかわらず、日本の企業はブルー水素への取り組みを始めている」と疑問を示し、これらの企業の取り組みを紹介している。

三菱商事は、米メキシコ湾岸やカナダ、インドネシア等でブルー水素、およびブルーアンモニア製造に取り組んでいる。メキシコ湾岸での米デンプリー社との取り組みは、CCSで回収した炭素の一部を石油増進回収に使うことで、より多くの化石燃料排出につながる。カナダでのブルー水素事業も、環境NGOの調査で、回収される以上のCO2の排出があるとされている。

三菱重工は9月上旬に、初のトランジションボンド100億円を発行し、ブルー水素製造やCCS設備に活用するとしている。JERAはオーストラリアで2027年から年間50万㌧のブル―水素またはグリーンアンモニア調達の入札を実施したが、炭素回収率は60%に留まり、回収した炭素を石油の増進回収にも利用することで、より多くの化石燃料生産および炭素の排出につながると批判を受けている。

住友商事はオーストラリアで石炭から水素を製造するパイロットプロジェクトに参加している。だが、石炭からの水素はガスからのブルー水素に比べても、50%も多くのGHGを排出するため、カーボンオフセットやCCS等の追加利用を計画している。三井物産は米メキシコ湾岸で年間100万㌧超のブルーアンモニア製造プラントの共同開発に取り組んでおり、2023年に最終投資決定を目指しているほか、アラブ首長国連邦(UAE)でブルー水素施設の共同事業化を目指している。

一方で、日本の発電事業では、ブルー水素等で精製したアンモニアによる発電が有力視されている。アンモニアの場合、既存の石炭火力発電所を大規模に改修しなくても、石炭燃料と直接混合することで、CO2排出削減につながるとの主張だ。JERAは、アンモニア混焼を移行戦略の主軸としている。

この点でもレポートは、こうしたアンモニア重視企業への投資家に警鐘を鳴らしている。まずアンモニア混焼による排出削減は、使用するアンモニア製造に伴う排出がほとんど発生しない、あるいはゼロの場合にのみ可能だが、もし、ブルー水素を使う場合は、CO2排出量を単に発電所から水素サプライチェーンに移転するだけでしかない。

またアンモニア発電を、日本企業が力を入れているアジアの新興国で活用する場合、経済的な可能性が疑問視されるとしている。例えばインドネシアで石炭火力にアンモニアを20%混焼する場合、炭素価格が1㌧当たり200㌦以上でなければ、プラスの財務的リターンを得られないとの試算を示している。また再エネの価格低下は、日本を除くアジアでも顕著で、ブルー水素やアンモニア等より価格的な優位性は高まっていくと指摘している。

レポートはこうした分析や指摘をしたうえで、「化石燃料由来の水素への投資の実例は、失敗の代償が甚大であることを示している」とした。シェルがカナダに建設したブルー水素プラント(冒頭の写真)は稼働から6年が経過し、政府から膨大な補助金を得たにもかかわらず、2020年末時点で黒字化できていない例をあげている。財務的に成り立っていないだけではなく、CO2の回収実績も低いまま。「日本企業が追随したがる理由の理解に苦しむ」としている。

JERAがすでに発行し、三菱重工が近く発行するトランジションボンドについても「投資家は注意するべき」と警鐘を鳴らしている。両ボンドの資金使途とされる混焼プラントは、Climate Bonds Initiative(CBI)から「ネットゼロ排出と整合しない」と指摘されているためだ。さらに経済産業省やセカンドオピニオン事業者による両ボンドへの評価では、資金使途先事業の技術的な実現可能性や、ボンドの財務リスク等は対象にしておらず、投資家にとって「リスクが高い」。

こうした指摘を総括する形で、レポートは「投資家にとっての結論は明確。第一に、ブルー水素は確実な排出削減にはつながらないので、厳しいネットゼロ目標を掲げる投資家は、グリーン水素のような、より信頼性の高いソリューションに向けて企業を後押しする必要がある。第二に、ブルー水素と大規模なアンモニア混焼は、電力セクターにとって大きな財務リスクを伴う。政府による大規模な救済措置がない限り、財務リスクは、リターンの低下や座礁資産という形で、投資家に直接降りかかることになる」としている。

Research Institute for Environmental Finance

Research Institute for Environmental Finance