東京証券取引所のカーボンクレジット取引市場。開業から4週間で取引量1万㌧超。だが出足の2週間とそれ以降で明暗くっきり。後半は取引急減で、自主的取引の限界を早くも露呈(RIEF)

2023-11-03 23:23:02

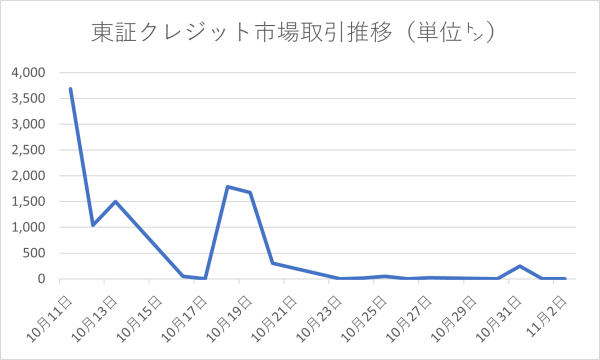

東京証券取引所が10月11日に開設したカーボンン・クレジット取引所は、開業から11月2日までの4週間(17営業日)の取引動向をみると、出足の8営業日での取引量は1万㌧を超えた。だが、その後の9営業日では合わせて300㌧台へと一気に低下、早くも息切れ状態となっている。EUのように排出規制を踏まえた義務的取引ではなく、企業の自主的取引であるため、買い手側企業の「買い需要」が十分にないことが明瞭に浮かび上がった形だ。

東証は20日、初の取引となった10月11日から20日までの2週間(8営業日)のクレジット取引高が1万㌧を超えた(1万44㌧ : CO2換算)と、発表した。取引の出だしとしては、まずは順調な取引の様相を見せた。

ところが、この発表後、取引は急速に鈍化した。20日の翌営業日(23日)から11月2日までの2週間(9営業日)の取引量は、一気に萎んで、133㌧にとどまった。20日までに比べるとわずか3.3%への激減した。取引量全体が減少しただけではない。9営業日のうち半分強の5営業日では取引が一件も成立しなかった。

週明けの5日以降の取引がどうなるかは不明だが、現状では、出だしの8営業日の“盛況”は、取引企業による、「ご祝儀相場」だったということが明瞭だ。

この間、取引されたJ-クレジットの種類別では、もっとも取引量が多かったのは再エネ(電力)。取引量は7668㌧。全体の74%を占めた。再エネ市場の普及で、クレジットの品質に対する信頼も高いことが買い手企業の人気を集めた形だ。同クレジットの加重平均価格は、最初の8営業日の平均が㌧当たり3040円だったのが、10月27日の取引では3190円と微増している。

次いで多いのは、省エネ由来クレジットで同2462㌧で全体の23.7%となった。このほか、再エネ(熱)が121㌧(1.16%)、J-クレジット(森林)とJ-VER(未移行)森林がそれぞれ52㌧(0.5%)だった。再エネ(混合)、J-VER(その他)、地域版J-クレジット等は取引ゼロが続いている。再エネ(電力)クレジットと省エネクレジットが取引の中心ということになる。

これまでの取引総額は、各営業日の加重平均価格に取引量を掛け合わせると、2855万円強となる。営業日平均では167万9400円強。取引最初の8営業日平均は約349万5600円だったが、後半の9営業日平均は約6万5100円に縮小している。

クレジット取引所でカーボンプライシングの値決め機能が十分に働かないと、企業が脱炭素の取り組みを判断する際の費用対効果を評価しにくくなる。また、日本政府が旗を振るグリーン・トランスフォーメーション(GX)政策による補助金の配分の妥当性も、見えにくくなる恐れもある。

自主的な取引では価格付け機能が十分に働かないことは、他の国の排出権取引市場の動向をみても当初から明瞭だった。EUだけでなく、アジアで実施している中国や韓国も義務的取引だ。ところが、GX政策での義務的な排出量取引制度の導入の予定は、2033年以降という。立ち上がったばかりの東証のクレジット市場だが、このままだとそれまでに干からびてしまいかねない。

排出権取引の経済学的理論でも、国による総量規制を前提として、過不足分を企業が市場で取引するというのが基本だ。環境経済学の初歩の理屈であり、同制度を設計したはずの経済産業省と東証の方々には、同経済学の初級の教科書を読み直されることをお勧めしたい。

https://www.jpx.co.jp/equities/carbon-credit/daily/archives-01.html

https://www.jpx.co.jp/equities/carbon-credit/daily/index.html

Research Institute for Environmental Finance

Research Institute for Environmental Finance