グローバルなESG投資。2022年は前回調査比14%減の30.3兆㌦(約4500兆円)に縮小。米国市場は調査手法の厳格化で半減に。日本は6割増と突出するも、基準の「甘さ」が課題(RIEF)

2023-11-30 16:37:09

ESG投資を推進する非営利団体の世界持続的投資連合(GSIA)は29日、2022年の世界のESG投資額が前回調査(2020年)比14%減の30.3兆㌦(約4500兆円)と、2012年の調査開始以来、初めて減少に転じたと発表した。日本や欧州等は全体として前回調査より伸びたが、これまでもっとも市場規模が大きいとされた米国では、調査手法を厳格化して「グリーンウォッシュ」的なファンドを締め出したこと等から、前回から半減の51%減となった。金利上昇でESG投資の魅力が薄れた面もあるようだ。日本は前回比59.2%増の493兆6000億円と急増した形だが、新たな米国基準で評価した場合、かなり減る可能性もある。GSIAのデータがESG投資市場の動向を示すとみられてきただけに、調査手法の共通化が喫緊の課題といえる。

GSIAは2年に1度、世界の民間のサステナブル投資団体の調査結果を集計する形で、グローバルなESG投資総額を公表している。調査は今年で6回目。共通の調査手法はなく、各地域の団体がアンケート等を活用してとりまとめたものを合計するため、今回のように米国が基準を厳格化すると投資総額に大きな変動が生じる。調査時点も、欧米では2021年12月時点の投資資産を評価したが、日本は22年3月末時点とするなど、共通化されていない。

今回、最大の特徴は、前回調査まで地域別でも欧州を上回ってESG投資額トップの座にあった米国の投資額がほぼ半分に「縮んだ」ことだ。米国の総額は3回調査前の2016年の数字をも下回った。米国団体(US SIF)のこれまでの調査では、ESGインテグレーション(投資判断にESG要因を加味する)という手法を宣言する資産運用機関の運用資産はすべてESG投資扱いとしてきた。今回は、それらの企業がESGの投資判断に活用するクライテリア(生物多様性、人権。タバコ等)に基づく情報を開示していない場合は、ESG投資に含めないとした。

さらに、複数の大手資産運用機関について、サステナブル投資対象資産の情報開示の内容が、前回の2020年に比べて、「はるかにレベルが低い」ところを排除したとしている。そのウエイトは「数十億㌦、数兆㌦規模」という。ESG投資を標ぼうしながら、実態が伴っていない、こうした「ウォッシュ」疑惑の運用機関を除外したことも、総額の縮小につながった。その結果、米国のESG投資総額は前回(2020年)の17兆㌦から8.4兆㌦へ半減した。逆に言うと、米国のESG投資は「ESG度」が高まったともいえる。

米国のESG投資市場の「縮小」には、調査手法の厳格化の影響に加えて、金利の上昇やロシアのウクライナ侵攻に伴う天然ガス等のエネルギー価格の高騰等の影響で、ESG投資ファンドと他のファンドで利回りに差がつくケースも生じたことも影響したとみられる。利回り重視で化石燃料投資を重視する非ESGファンドに投資家が資金をシフトさせる市場環境が続いたともいえる。

さらに、米共和党系州当局を中心とする「反ESGキャンペーン」の動きも影を落としている。共和党系当局は、ブラックロック等の主要な資産運用機関や保険会社をターゲットとして「圧力」をかけ続けている。こうした力が、州財政当局の資産運用等を重視する資産運用機関の一部に「ESG離れ」を引き起こした可能性も指摘される。https://rief-jp.org/ct6/138332?ctid=

「政治的圧力」とは別に、各国当局によるグリーンウォッシュ対策の強化も、ESG投資の見直しにつながったとみられる。たとえば、米証券取引委員会(SEC)はこれまでもゴールドマンサックスやドイツ銀行系のDWS Investment Managers等をグリーンウォッシュで摘発してきた。今年9月には、ESG等にフォーカスした投資信託やファンド等の投資商品の名称に、ESGやグリーン等の名称を付与する場合、対象分野に少なくとも80%以上の資金配分が必要とする「Name Rule」規制の改正強化を打ち出した。https://rief-jp.org/ct6/139200?ctid=

欧州のESG投資市場は、これまで米国市場の「次の座」にあった。だが、今回の米国市場の縮小で、トップESG市場となった。総額14兆㌦で、前回調査比17%増と一応、順調な伸びを示した。ただ、総額は2回前の調査(2018年)に比べてわずかに及ばず、GSIAの評価でも、「力強さに欠ける」と指摘されている。「欧州市場はサステナビリティとして分類される資産は毎年5%ペースで減少する長期トレンドが続いている」と評価している。欧州の場合も資産運用機関を対象としたサステナブルファイナンス開示規則(SFDR)の運用強化等で「ウォッシュ」ファンドが淘汰されている。

その他の市場では、カナダはESG投資資産額はわずかに微減の横ばいだったが、サステナブル投資が資産運用に占める割合は、前回調査の62%から今回は47%に減少し、半分を切った。カナダの場合も金融当局がグリーンウォッシュへの懸念を強めたことが影響しているとされる。オーストラリアとニュージーランドのオセアニア2国は前回比35%増の1.22兆㌦で初の1兆㌦台乗せ。両国は前回調査後に調査手法を変更し、一時、対象資産割合が63%から38%に減ったが、今回の調査では43%へと緩やかに回復した。

日本は地域別ではもっとも市場拡大の勢いが強く、前回調査比48%増の4.3兆㌦だった。サステナブル投資規模も前回の24%から34%に10ポイント分、割合を高めた。日本では金融庁を含め、ESG投資を標ぼうするウォッシュ対策の強化よりも、ESG関連の資金の流れを促す政策がまだ軸になっている。米欧で法的な枠組みが整備されている資産運用機関のESG情報開示面については、日本では明確な枠組みが示されておらず、資産運用機関やデータ提供事業者等の自主的な取り組みを優先する段階にとどまっている。

ESG投資全体の厳格化・選別化が進む米国では、資産運用最大手のブラックロックがESG観点での株投資ファンドの「米国インパクトファンド」と「国際インパクトファンド」を、それぞれ今年に入って清算するなど、運用基準にあいまいさが残るインパクトファンド等への資金の流れを縮小させる動きを示している。これに対して日本では、金融庁がインパクト投資を市場に推奨する報告書を公表するなど、グローバルな動きと逆行する政策を展開している。米欧での同投資への資金の流れは極めて限られている。

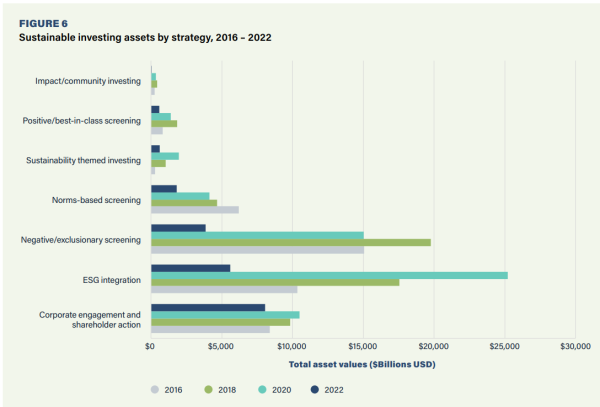

ESG投資の手法では、これまで主流とされてきた「ESGインテグレーション」に基づく運用は、前回調査比78%減の5.6兆㌦と大きく減った。上記でみた米国の手法見直しの影響が大きい。代わってもっとも活用されたのは「コーポレート・エンゲージメントと株主行動」の8兆㌦(前回比23.3%減)、ネガティブスクリーニング3.8兆㌦(同74%減)、規範ベーススクリーニング1.8兆㌦(同56%減)となっている。全体に減少する中で、ESGインテグレーション方式から他の方式に分散化する傾向が出ている。

https://www.gsi-alliance.org/wp-content/uploads/2023/11/GSIA-Report-2022-FINAL-Compressed.pdf

Research Institute for Environmental Finance

Research Institute for Environmental Finance