今年第三四半期(7~9月)の世界のクリーンエネルギー投融資 前年同期比43%減と急減。日本、中国は政策リスク顕在化で需要落ち込む。BNEFの調べ(RIEF)

2016-10-12 23:44:22

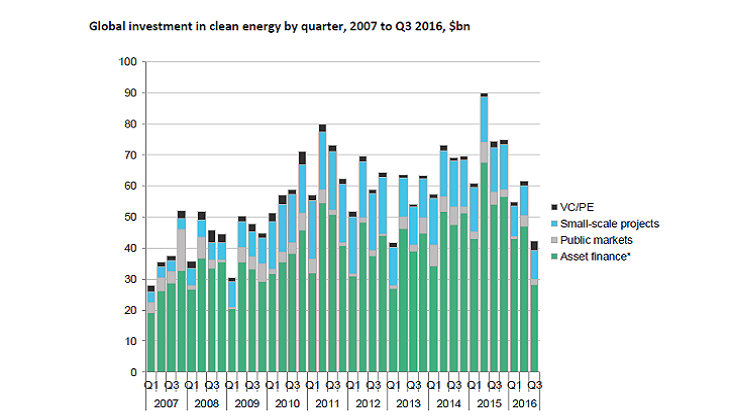

今年第三四半期(7~9月)のグローバルなクリーンエネルギー投資が、前年比43%減の424億㌦と急減した。Bloomberg New Energy Finance (BNEF)がまとめた。単位当たりの太陽光発電コストの低下という前向きの要因もあるが、日本が固定価格買い取り制度(FIT)の改悪で太陽光発電需要が急減したことも影響の一つになっているようだ。

特に欧州、アジアでの再生可能エネルギー向け投資が低迷したことで、今年の第三四半期は2013年以来「最悪」の四半期となった。前年同期比43%の減少に加え、前期比でも31%減と急ブレーキがかかった。絶対額で前年同期より、約300億㌦も目減りしたことになる。

ちなみに過去最高の四半期需要は、昨年第二四半期で900億㌦の投融資があった。今第三四半期はその半分以下だったことになる。

個別にみると、再エネ向けのアセットファイナンスは前年同期比49%減と大きく落ち込み、288億㌦だった。このうち風力発電は32%減、太陽光発電はさらに大きく下がって67%減だった。1MW以下の小規模太陽光は35%減と、太陽発電の減少はメガソーラー中心だった。

地域別では、中国は51%減の144億㌦、日本は56%減の35億㌦と、ともにFIT制度の扱いの影響を受けて、投資減速に拍車がかかった。欧州では第一、第二四半期合計で洋上風力発電への投資が200億㌦に達したが、その反動か、第三四半期は24億㌦でしかなかった。

BNEF会長のMichael Liebreich氏は、「第三四半期は、急速なクラッシュ(flash crash)と、新常態(New Normal)のどこか中間点だったといえる」と指摘している。パリ協定の発効は確定したが、クリーンエネルギー投資自体がまだ十分に流れていないことを示している。

太陽光発電の場合、設置費用が低下を続けていることから、事業規模は昨年より大きいにもかかわらず、事業総額は低下するという現象が起きている。これは技術進歩と企業間競争の成果だ。ただ、それだけではない。昨年の再エネ投資をけん引した中国と日本の投資に勢いを欠いているのだ。

中国の場合、減速に転じた背景には、中国の固定価格買い取り制度(FIT)の買い取り価格が、今年の前半までは割高で、投資需要も年前半に集中したことがあげられる。

一方、日本の場合も、これまでFITの高めの買い取り価格の設定で、世界中から日本の太陽光に投資が集中していた。だが、経済産業省がFIT制度を変更(改悪?)、2017年春からは、太陽光発電では従来の固定価格での一律買い取りではなく、入札制に移行する。このため、事業採算を見込めない業者が続出、投資にブレーキがかかっている。

中国と日本のFITの政策リスクは、同じではない。ただ、共通するのはFITの政策変更によって、再エネ市場の需給が大きく左右されている姿だ。各国の政策リスクが市場の変動要因になっていることは無視できない状況である。

昨年を振り返ると、12月のパリ協定調印に向けて、再エネ投資が各地で立ち上がり、過去最高の3485億㌦に達した。だが、BNPは今年はそれを下回り、2013年以来初めて、前年比マイナスの年になるとみている。

昨年はグリーンボンドの発行も増大した。グリーンボンドの発行額は今年もさらに好調だが、ボンドの資金使途となる投資事業にブレーキがかかっていることは、今後のグリーンボンドの発行需要にも影響することが懸念される。

https://www.bbhub.io/bnef/sites/4/2016/10/BNEF_PR_2016-10-10_Q3_Investment-final.pdf

Research Institute for Environmental Finance

Research Institute for Environmental Finance