日本の「経済移行型の気候対策(GX型)」では2030年46%削減、50年ネットゼロの両目標をともに達成できず。日本はOECDの中で「出遅れ」。BloombergNEFがシナリオ分析(RIEF)

2023-08-01 22:51:15

日本政府が掲げる2050年ネットゼロ、30年46%削減の温室効果ガス(GHG)排出量削減目標は現行の「経済移行シナリオ」では達成できないとする分析が公表された。BloombergNEFが示した。「移行」がゼロに届かない要因として、石炭火力発電を低コストを理由に50年まで維持するほか、産業セクターの削減が4割弱しか進まない等をあげている。こうした日本の対応はOECD諸国の中でも低いレベルの「出遅れ型」になる。ネットゼロシナリオの場合で、産業の排出削減の51%はCCS利用となるが、水素利用は高コストで2%にとどまるとしている。BNEFは日本政府に対して、再エネ事業拡大の促進等を提案している。

BNEFは直近発表の「New Energy Outlook Japan」で日本のエネルギー政策を分析した。BNEFは日本経済の経済トランジション(移行)を、エネルギー制約を生じさせないで目指す「Economic Transition Scenario(ETS)」(現行の政策シナリオと同等)と、パリ協定の目標達成と整合する「Net Zero Scenario(NZS)」の2つのシナリオに基づく推計を比較した。

ETSシナリオは経済性主導の移行に基づくもので、2100年までに世界の気温が2.6℃上昇する想定する。NZSシナリオは、排出量超過や実証されていない技術に依存せずに、2050年までに排出量のネットゼロ実現を想定するシナリオ。

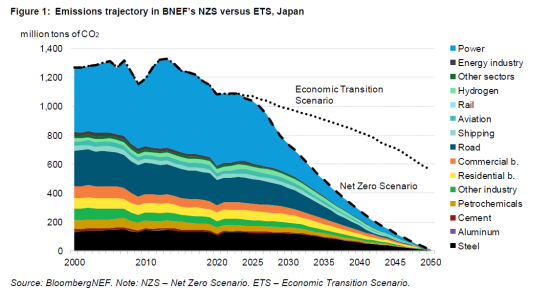

分析の結果、ETSでは2021~50年のエネルギー関連GHG排出量は現行より48%削減される。特に発電セクターは同期間に68%削減、輸送セクターは48%削減と全体の削減を牽引する。年間のCO2排出量は21年の10億8700万㌧から30年に9億8200万㌧、50年に5億6300万㌧となる。しかし、これらの削減トレンドでは30年目標も50年目標も達成はできない。

電源構成は現在、化石燃料発電が70%以上を占める。カーボンフリー発電(CO2ゼロ、再エネ等)は現行の28%から30年に50%、50年に81%まで高まる。特に再エネ発電の増大が電源の脱炭素化を促す。しかし、低コストの石炭火力発電にはカーボン税等の賦課をかけずに維持されることから、それ以上のクリーン化は進まない。

道路輸送部門の排出量は運輸部門の排出量の4分の3を占める。同排出量も50年には現行の64%の削減となる。自動車の電動化と、人口減少により自動車需要の減少も影響するとみている。その結果、運輸関係の石油需要は現行より3分の1近くに減る。

こうした電力、輸送分野での一定の排出削減の一方で、産業セクターからのGHGの直接排出量の削減は現行の年2億2300万㌧から50年には1億3700万㌧と約38%減と相対的に減少幅が狭まる。主な削減手段は石油・石炭からガスへのシフトと再エネ等のクリーン電力の利用。ガスシフトは石油等よりは削減になるが、引き続きCO2を排出することから削減効果が限られる。

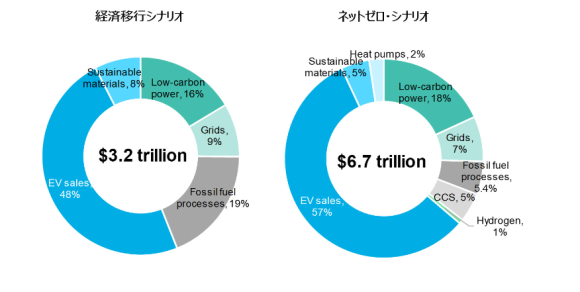

こうしたETSシナリオに基づくエネルギーセクターの低炭素化には、22~50年で3.2兆㌦(年間1150億㌦)の投資が見込まれる。分野別では電気自動車への投資が1.6兆㌦、再エネ等のクリーンエネ投資が0.5兆㌦とが軸になるが、火力発電維持の政府方針により、対策なしの化石燃料技術への投資も全体の約2割相当の0.6兆㌦を占める。

一方のNZSシナリオでは、50年ネットゼロに向け、排出削減の半分は産業・社会・家庭の電気化(electrification)で達成され、電力のクリーン化26%等となる。日本政府が強調するCCSの利用は10%、水素はわずか3%と限定的でしかない。電源構成に占めるカーボンフリー発電比率は、現行の28%から30年に72%、40年93%、50年ゼロとなる。風力、太陽光の現状のシェアは1%と9%にとどまるが、50年にはそれぞれ54%、25%と主力になる。対策なしの化石燃料火力はゼロ。

電源網に導入される短期的な需給調整手段の蓄電池は50年までに39GW分。CCSを備えた火力発電は44GW、長期的な調整手段としての水素対応タービンは8GW。グリーン水素製造のための電気分解装置と、蓄電機能を持つ電気自動車(EV)の利用を極大化することが需要の柔軟化に貢献するとしている。

NZSではハイブリッド車を含むすべてのガソリン使用車は段階的に廃止とする。道路輸送における脱炭素化は50年には94%に達する。産業セクターでのCCSの利用は51%と過半を占める。これに対して水素利用の見込みは2%と低い。理由は、日本でのグリーン水素製造コストの高さと、輸入のための輸送コストの高さにあるとしている。

NZSでのエネルギーセクターの脱炭素投資は2250年で6.7兆㌦(年間2390億㌦)でETSの倍に達する。このうちエネルギーの供給サイドは全体の投資額の3分の1強の2.4兆㌦。太陽光と風力だけで0.9兆㌦になる。化石燃料を引き続き使用するために導入するCCSの投資には3150億㌦が必要。需要サイドの投資ではEVを軸に4.3兆㌦を想定している。

二つのシナリオ分析を踏まえ、BNEFは、日本が他のOECD諸国に対する遅れを取り戻すための政策提言も示している。①再エネ事業展開の加速②対策なしの化石燃料発電の段階的廃止目標の設定③再エネ電力導入を支援するため電力網への投資増大④ガソリン等の化石燃料自動車の段階的廃止と、自動車の電動化の目標設定⑤水素補助金をクリーン水素分野への適用に切り替え⑥より厳格なカーボン価格メカニズムの実施ーーである。

この中で⑥のカーボン価格メカニズムについては、日本政府がグリーン・トランスフォーメーション(GX)政策で想定する28年のカーボン税、33年の排出量取引制度の各導入は、いずれも「あまりに導入が遅く、パリ協定の目標達成に間に合わない」と指摘。アジアでシンガポールが設定する2023~30年の間にカーボン税を増大させる仕組みを参照すべきとしている。「(日本政府は)シンガポールから学べ」ということだ。

BNEFの日本・韓国市場調査部門統括、デイビッド・カン氏は「日本が2010年から2022年にかけて化石燃料の輸入に費やした金額は1兆8000億㌦で、GDPの年間平均額の3%以上に相当する。日本がこの支出の一部を、太陽光、風力、EVなどの成熟したクリーン技術の導入に振り向けることができれば、排出量を削減し、エネルギー自給率を強化すると同時に、より多くの経済的機会を国内に創出することができる」としている。

https://about.bnef.com/new-energy-outlook-series/

Research Institute for Environmental Finance

Research Institute for Environmental Finance