第9回サステナブルファイナンス大賞インタビュー⑥優秀賞:三菱UFJアセットマネジメント。資産運用のソブリン債の発行体(国)に対してソブリンエンゲージメントの実施(RIEF)

2024-02-21 08:20:16

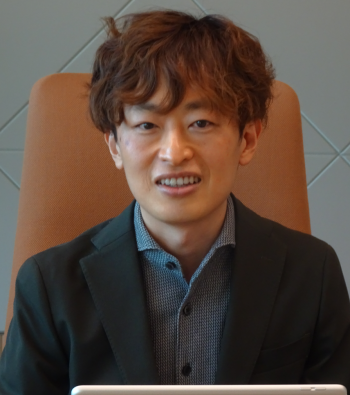

(写真は、チーフファンドマネジャーの金永眞氏㊧と、アシスタントファンドマネジャーの臼井涼介氏㊨)

三菱UFJアセットマネジメントは、資産運用での国債への投資プロセスを通じ、対象国政府の気候変動などESG課題への取り組みを後押しする「ソブリンエンゲージメント」を実践してきたことを評価され、サステナブルファイナンス大賞の優秀賞に選ばれました。同社の債券運用第二部チーフファンドマネジャー、金永眞(きむ・よんじん)氏、同アシスタントファンドマネジャー、臼井涼介(うすい・りょうすけ)氏、サステナブル投資推進部チーフマネジャー、野崎弘明(のざき・ひろあき)氏に話を聞きました。

――ソブリンエンゲージメントに取り組むことになったきっかけを教えてください。

金氏 当社は三菱UFJフィナンシャル・グループ(MUFG)の資産運用会社として、国連の「ネットゼロ・アセットマネジャーズ・イニシアチブ(NZAM)」に参加しており、気候変動について運用資産の一定割合をネットゼロの対象としていく目標を掲げています。当社の運用資産に占める海外ソブリン債の割合は全体の約15%と高く、このソブリン債のポートフォリオについても、ネットゼロを推進していかねばならないということが使命です。そこでソブリン債の発行体の国へのエンゲージメントに取り組んだのです。

わが社は昔からグローバルソブリン(グロソブ)など、ソブリン債に特化した大きなファンド等を手掛けてきています。ソブリン債自体は大事な資産であるのは間違いないですが、2019年ぐらいの時点では、ソブリン債のネットゼロ化にどう取り組むかは明確に決まっていない状況でした。「(エンゲージメントの)スキームが整うまで待つべきか」、「待たずにできることを始めるべきではないか」等と社内で議論した結果、最終的に「できることから始めたほうがいい」との結論になりました。この点は、わが社のとても良いところだと思っています。この時の判断が一つのきっかけになりました。

――投資資産全体の中でのソブリン債投資の割合はどれくらいですか。

野崎氏 上場株式や社債では、発行体企業が発行する温室効果ガス(GHG)を推計できます。しかし、ソブリン債の場合は、国や政府機関が発行体となるため推計が難しいです。MUFGの資産運用会社(三菱UFJアセットマネジメント、三菱UFJ信託銀行、Mitsubishi UFJ Asset Management (UK)Ltd)全体が運用する有価証券のうち株式、社債が約55%を占めます。NZAMの2030年中間目標は、この約55%の運用資産を対象として、その経済的原単位当たりの GHG 排出量(絶対排出量(tCO2e)/運用資産残高)を2019年対比で半減を目指すものです。

残りの45%は、ソブリン債や、外部委託運用となります。ソブリン債もNZAMのGHG排出量削減対象に加えたいのですが、明確なGHG排出量の測定の方法が確立されているわけではないため今は対象外です。2050年には運用資産のすべてをネットゼロとすることがNZAMの目標なので、まずは計上できる資産をネットゼロとし、ソブリン債についてはエンゲージメントと、GHG排出量の計測方法の確立を運用会社として取り組んでいます。

――ソブリン債については、どのようなプロセスをたどって、エンゲージメントの実施につながったのですか?

金氏 最初は何をすればいいかが全くわからない状態でしたので、情報収集から始めました。そこで、まずは責任投資原則(PRI)に、「ソブリンエンゲージメントをやりたいのだがどういう方法があるかを教えてほしい」と申し込みました。断られるかと思いきや、丁寧に応じていただき、色々な方法を教えてくれました。ただ、PRIとしてもそのころはエンゲージメント手法を模索している段階でした。現在PRIは集団エンゲージメントなど、より効果の高いスキームを推進していますが、当時は、かなり初歩的な状況だったと記憶しています。それでも、当社よりは知見があったので、先行事例を詳しく教えてもらいました。あとはESGに関するデータベンダーや、格付け機関などからも知見を集め、実際にエンゲージメントをしてみました。

対象国とのIRミーティングの場で、ESGについて対話を繰り返す中で、少しずつ発行体の課題も明らかになってきていたし、当社のほうから、意図を正確に伝える方法もだんだんわかってきました。またエンゲージメントの結果を、当社の投資判断の中に反映させるにはどうすればいいかということも考えました。今はエンゲージメントと投資判断にESGを組み込むスキームを開始しています。

野崎氏 PRI自体、2019年までの署名機関に対するアセスメントでは、あまりソブリンのエンゲージメントやスチュワードシップ活動は問われていませんでした。それが2020月3月のアセスメントからは、エンゲージメント手法を具体的に問うようになりました。当社はその段階で、すでにソブリンエンゲージメントを始めていたので、先進的な事例としてアセスメントに対応できたと考えています。

--他の資産運用機関で先駆的に実践していたところはありましたか。

金氏 当時いろいろ調べたところ、実践している運用機関はありました。ただ限界もありました。たとえば、基本的にエンゲージメントは発行体に影響力を行使することなのですが、発行残高の大きい先進国は投資家の話を聞いてくれません。当時は、一部新興国に対して実施した事例は資料で読んだことはありました。しかし、すべての国に対してエンゲージメントをして投資判断に反映させているという運用機関は見つけられませんでした。われわれも手探りの状態でした。

――エンゲージメントの対象は先進国よりも、新興国や途上国が多いですか。

金氏 当社のポートフォリオでの運用残高が大きいのは先進国の国債です。当初、運用機関がエンゲージメントをするとしても、先進国は耳を貸してくれないと思いました。しかし、エンゲージメントは、当社の投資判断のためでもあり、さらに、資産を預けていただいている顧客のためということを考えると、難しくても、先進国を含めて投資対象としている国々に対して行わないといけないと考えました。

臼井氏 詳しく調べたところ、他社にもいくつかソブリンエンゲージメントの事例はありました。ただ、当社が進んでいたのは、ソブリンでエンゲージした結果を、投資行動に反映させる点だと思います。他社の事例はほとんどがエンゲージメントをしてどういったフィードバックが得られたという段階に止まっていました。当社はそこから一歩踏み出せたというと点が一つ大きな取り組みだと思います。

野崎氏 他社ですと、スチュワードシップマネジャーやESGリーダーのような方々が、投資先の国に働きかける活動はありました。たとえばブラジル政府に対して運用機関が一緒にレターを出して、熱帯雨林の保護を行う活動がありました。そのような活動は運用会社のESG専任者が担うことが多い。一方で、当社の場合は投資判断を行うファンドマネジャーが主体的にエンゲージメントを行い、その内容をポートフォリオに生かすことができるというのが特徴です。

――先進国へのエンゲージメントをする場合のポイントは。

金氏 短期間で、当社が先進国に対して、これが課題だから改善してくれと言っても対応してくれないと思います。当社は長いスパンでエンゲージメントに取り組み、さらに当社と同じような投資行動を他の投資家がとり、発行体が変化に気づくような行動を行っています。発行体との対話の際には、当社のエンゲージメントと投資判断プロセスを書面にして相手側に渡します。例えば、「こういう課題を修正していただかないと、長期な観点からはあなた方に振り向けるポジションが少なめになる可能性があります」という点を文書化して、毎回手渡します。相手側の変化がない限り、この態度を維持するということを繰り返し伝えるのです。これは最初にPRIから学んだ手法です。

あとは、対話の中で、当社が発行体のどこを見て、どう考えているかを毎回、伝えるようにしています。評価機関のデータなどについても、その結果だけでなく、こうしたデータから、こういう風に評価することが出来るといったように伝えます。そうすると発行体側は、当社だけではなく、他の投資家もそのデータを参照したら、同じような判断になるかもしれないと受け止めることが出来ると思います。

ソブリンエンゲージメントは、すぐに結果はでないので、少し手応えないように思うかもしれませんが、長期的には発行体のためになると信じています。長い目で見て、やり続けるしかないと考えています。

――他の投資家にも同じようなエンゲージメントへの参加を呼びかけたりもしますか。

金氏 (集団エンゲージメントは)まだかなり初期の段階ですが、まずはMUFGのグループ内で進めています。今は英国現地法人の運用チームとは情報交換を始めています。まだ一緒に行動をするという段階ではないですが、お互いに情報交換をして、お互いの活動を紹介し合うミーティングを行っており、いずれ協働エンゲージメントにつながることを期待しています。PRIとの関係も、数年前までは当社から教えを乞う関係でしたが、一昨年くらいからはPRIがソブリン債について施策を行う時はわれわれに声をかけてくれるようになっています。

――ポートフォリオでのソブリン資産を分類する手法も開発されていますね。

金氏 ソブリン債の分類表は当社が開発しました。エンゲージメントでの会合の結果を、評価して投資判断のインテグレーションに反映させるために作成しています。ただ、他の国と比較され明示されることを望まない発行体もありますで、分類表自体の評価はエンゲージメント先には公開していません。代わりに、その国に対する個別のESG指標の中で、点数が低い部分を先方に伝えています。

――エンゲージメントをする際、相手国の反応には違い等はありますか。

臼井氏 最初は反発等があるかと思いました。しかし、意外とありませんでした。こちらがESGスコア等での当該国の評価を説明すると、感謝されることもあります。発行体自らでは気づかなかった部分を投資家から指摘してもらって、改善の気づきになったと思われます。

金氏 エンゲージメントで、当社が出した質問に、その場ですべて答えられるケースは少ないので、フォローアップとして後にメールで回答を頂くこともあります。もちろん、細部まで答えてくれる発行体もあります。

――国によってまちまちということですか。

金氏 ばらつきはありますね。当初のイメージと異なる国もあります。例えば、政治の状況がよくないとされる国でも、エンゲージメントの結果、当該国政府が、かなりしっかり対応している事例もあります。

――ESGをソブリンに反映させたことで投資リターンがよくなったことはありますか。

臼井氏 PRIのレポートでは、アセットクラス別にその資産の価格の値動きに対してESGがどれくらいの影響を及ぼしているかをまとめたレポートはあります。ESGのファクターが値動きに与える影響としては、株式が一番高く、次に社債です。ソブリン債は株や社債に比べると限定的で、ごく一部の新興国の場合は多少、ESGファクターによって説明される値動きがある場合もありますが、全体的には非常に限定的です。なので、当社のエンゲージメント結果を投資判断に組み込むプロセスにおいてもエンゲージメント評価の大きさやウエイトは、現状ではまだ限定的というのが正直なところです。

金氏 ただ、長期的に考えると、やはりESGはパフォーマンスにも影響してくると思います。これまでは、蓄積しているデータもないし、ESGをやり始めた期間はまだ短いから、明確になっていないのだと考えます。10年、20年とエンゲージメントを続けても、ある国のESGのスコアが低い場合、何らかの形でその国のパフォーマンスにも反映されると思います。たとえば、今、気候変動に対して対応しなかったら、今後、2030年、2050年が近づいてくるにつれ、大きな予算を捻出しないといけなくなったり、他の国から制裁を受けたりするリスクもあり、将来的には、その国の成長率や信用力にも影響してくると思います。

ESGのうち、Sの社会的なスコアが低い国は、何らかのきっかけで、社会混乱が起きる可能性があります。これらは現時点では数字として出てこないため、証明するのは難しいことですが、長期的には影響があると思います。当社がソブリンエンゲージメントを始めたのは、まだ2年くらいですが、10年後にはその成果を証明できるかもしれないですね。

(聞き手は 藤井良広)

Research Institute for Environmental Finance

Research Institute for Environmental Finance