環境債(グリーンボンド)、日本で影薄く 。太陽光優遇 融資が主流(日経電子版)。環境金融研究機構の藤井良広代表理事のインタビューも掲載されています。

2016-10-24 14:45:49

環境対策に必要な資金を調達するグリーンボンド(環境債)の普及が国内で進まない。温暖化対策を定めたパリ協定の発効を控え各国で利用が進む中、なぜ日本は伸び悩むのか。

栃木県南部の壬生(みぶ)町と下野市にまたがる20万平方メートルの敷地が、太陽光パネルで覆われていく。日本アジアグループが建設を進めるメガソーラー発電所の現場だ。5千世帯以上に電力を供給できる施設を来年3月に稼働させる。

54億円の建設資金はグリーンボンドで調達する計画だ。グリーンボンドとは、集めた資金の使い道を環境対策に限った債券のことをいう。同社はこれまで償還期間が20年前後のものを4件発行し、約130億円を調達してきた。

通常の企業向け融資は、借入期間が数年間にとどまるのが一般的だ。その点、長期間、固定金利で調達できる債券は高リスクで大規模・長期資金が必要な事業に向く。案件ごとのプロジェクト融資なら15年以上の長期固定金利で借り入れられるが、融資を受けるためのハードルは高い。債券なら「格付けを取得するのでリスク評価が容易で、幅広い投資家に購入を検討してもらえる」(日本アジアグループ)利点がある。

■低金利が一因に

債券の中でも、グリーンボンドを発行することで「環境問題への積極的な取り組みを発信できる」と語るのは野村総合研究所の担当者。今年9月、省エネビルの一部所有のため100億円を発行した。資金調達の選択肢はいくつもある東京都も小池百合子知事が発行する計画を表明した。

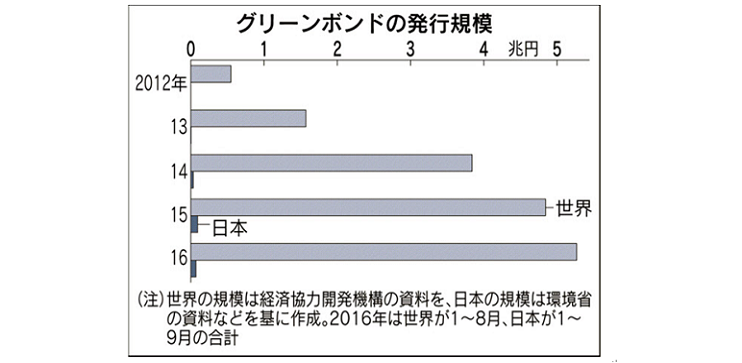

だが、こうした動きは国内では少ない。世界の発行額は今年すでに5兆円を超えたが日本は1千億円に届かない。

要因の一つが低金利の長期化だ。ソフトバンクグループのSBエナジー(東京・港)は26カ所ある太陽光発電などの再エネ施設をプロジェクト融資で賄っている。「現時点でグリーンボンドの発行計画はない」という。環境改善効果の報告などが必要なこともネックだ。「低金利の中、手間をかけてまで発行する必要を感じない」との声は多い。

欧米でも低金利が続くが、事業規模の大きさが違う。巨大な太陽光発電や風力発電プロジェクトが多く、「事業費が日本と一桁違う」(金融関係者)という。グリーンボンドの発行規模も500億円以上となることが多い。リスクが高くなる分、利回りも高くなり、投資家を集めやすい。

日本の場合、再生可能エネルギーの固定価格買い取り制度(FIT)も原因といわれる。大橋弘・東京大学教授は「制度が太陽光発電の促進に偏りすぎ、大規模で長期資金が必要な洋上風力や地熱発電への投資が広がらなかった」ことが一因とみる。日本の太陽光発電の買い取り価格は国際的に高く、ドイツの約2倍。導入費用に対する収益率が10%を超す例もあり「(資金を回収しやすい)太陽光向け融資が増える傾向にある」(日本総合研究所の足達英一郎理事)という。大橋教授は、「太陽光発電以外の再エネ分野への投資を促す仕組みにしていくべきだ」と指摘する。

■長期の開発に向く

11月には20年以降の地球温暖化採択を定めたパリ協定が発効する。日本は未批准ながら、30年の温暖化ガス排出量を13年比で26%減らし、50年には80%削減する計画だが、従来の技術の延長だけでは実現は難しい。様々な分野でイノベーションが必要となる。成否が不透明で長期間にわたる研究開発にはリクスマネーの供給が不可欠だ。

国内の投資家は、環境問題への貢献も考え、海外でグリーンボンドへ積極的に投資しており「今後、国内での投資を増やしていきたい」(日本生命保険)との声も目立つ。

ただ、そもそも日本企業は伝統的に融資で調達することが圧倒的に多い上、日銀による金融緩和策が続く。日本でグリーンボンド市場が根付くには、まだ時間がかかりそうだ。

■東京都の今後の動向に注目

世界的にみると、自治体によるグリーンボンドの発行も目立つ。パリ市は省エネ型の公営住宅の建設に活用した。ロンドン交通局では電気バスの導入資金を調達した。東京都は、まず試行的に今年度内に「東京環境サポーター債」と名付けた100億円規模の個人向け都債を発行し、都の施設の省エネ化などに充てる。来年度以降、本格的なグリーンボンドを発行する予定だ。

環境都市をアピールできる上、税金や通常の地方債と違って利用目的が明確なので投資家を集めやすく、自治体の事業にも関心を持ってもらえる。「発行は都政の透明化も大きな狙い」(大和総研の河口真理子・主席研究員)とみられる。都の動きが他の自治体に影響を与える可能性がある。

■藤井良広代表理事に聞く「グリーンボンド市場を育成するために」

国内のグリーンボンド市場をいかに育成し、活性化していくべきか。環境金融に詳しい藤井良広・環境金融研究機構代表理事(上智大学客員教授)に話を聞いた。

――グリーンボンドの国内発行が伸び悩んでいます。

「低金利が最大の要因だ。企業側にわざわざ手間をかけてグリーンボンドを発行するインセンティブ(誘因)が働かない。しかも再生可能エネルギーの固定価格買い取り制度(FIT)によって、太陽光発電事業は簡単に利益を得られる、いわゆる『ぬれ手であわ』状態になっている。太陽光発電の買い取り価格は年々低下しているが、1キロワット時あたり24円という現行価格はまだ高い。事業リスクが低く収益性が高いため、融資を受けやすくなっている」

「ただ、FITそのものは日本の再エネ市場を伸ばす上で重要なツールだ。来年3月に施行される改正FIT法の影響を懸念している。太陽光発電の買い取りが入札方式に変わり、買い取り価格が大幅に下がる可能性がある。事業者の採算は厳しくなり、資本力のある企業以外は市場から撤退するか、参入を見合わせるだろう。日本の再エネ比率はまだ数%だ。政策的な支援なくして、化石燃料発電と競うことはできない。再エネ事業が一定の割合に成長するまではFITの賦課金制度で競争力を補いつつ、技術開発を促すことが重要だ」

――再エネ事業でグリーンボンドをどのように活用すべきですか。

「グリーンボンドは長期の大規模プロジェクトで資金を調達しやすい。風力発電やバイオマス発電事業でグリーンボンドを活用すべきだ。こうした事業は着工から運転開始まで数年以上かかる。FITが適用される運転期間は20年程度だが、完成した施設はその後も長期にわたり、発電できる。銀行からのプロジェクト融資の借入期間は20年未満が一般的で、運転期間中に借り換えが必要となり、金利面の条件などが変わってくるリスクがある。債券だと償還期間を20年以上にできるので、計画的に返済できる」

「省エネ事業に活用することも重要だ。省エネビルは有力な投資対象となる。野村総合研究所が今年9月に発行したグリーンボンドは、横浜市の拠点となる横浜野村ビルの4分の1の持ち分を取得するのに充てるが、これは1つのモデルになる。都市部のビルは、耐震化と合わせ省エネ化も大きな課題だ。再エネ事業など環境事業に取り組む企業以外も発行体となるため、市場が拡大する余地は大きい」

――炭素価格の役割も重要になりそうですね。

「グリーンボンドの対象となる事業の経済的評価がしやすくなる。炭素の削減効果が二酸化炭素(CO2)1トンあたりの価格で明確に示されるため、事業の経済的評価と環境評価を一致させることができる。また、再エネ事業の場合、事業による収入に加えて、排出権(クレジット)の創出を認めれば、その分にも価格が付くので追加の収入となり、投資家にさらなる利益を提供できる」

――投資家層を広げていくことも大切です。

「グリーンボンドの認知度を上げないといけない。海外では、日本の個人投資家も投資している。日本国内でも一般の人にグリーンボンドについてもっと知ってもらう取り組みが必要だ。機関投資家にとっては、国内で発行されるものが国際基準と整合性のある条件であることが大前提となる。環境省は発行する側の事情を忖度(そんたく)して、緩めの『日本版ガイドライン』を設定するようだが、グリーンボンド市場自体がグローバル化しており、『日本版』は不要だろう。今、国内版のガイドラインを設定している国は中国とインドだけだ。日本が途上国・新興国という位置づけでよいのかと疑問を抱かざるを得ない」

(福士譲)

http://www.nikkei.com/my/?n_cid=top#!/article/DGXMZO08587230Q6A021C1TZD000/

Research Institute for Environmental Finance

Research Institute for Environmental Finance