グローバルなグリーンボンド市場、今年の発行額は前年比横ばいか。債券市場全体の伸び悩みと、「EU要因」の影響で、発行体の様子見が増える(?)(RIEF)

2018-11-12 11:51:51

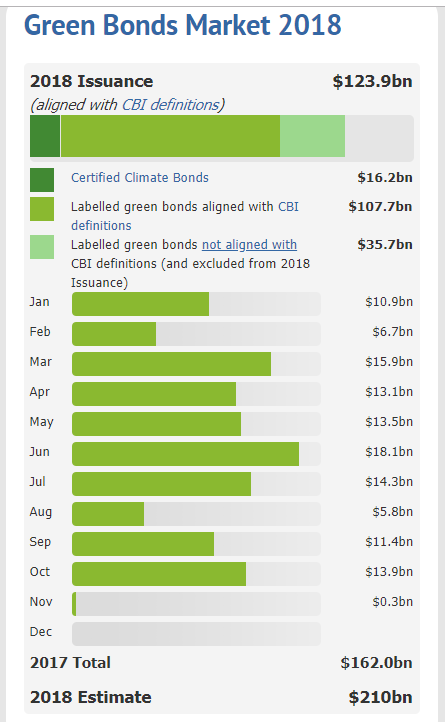

毎年、大幅な成長を続けているグローバルなグリーンボンド発行市場が、今年は、昨年と横ばい水準にとどまる可能性が出てきた。10月末現在で、グローバルベースでの発行額は1283億㌦と前年同期の1330億㌦とほぼ同じレベル(英Environmental Finance調べ)。毎年、年末にかけて駆け込み発行が集中し、発行増につながってきたが、今年は駆け込みも起きにくい事情があるという。

ここ数年のグリーンボンドの発行伸び率は、2013年前年比約3.5倍、14年3.3倍、15年だけは14%増と伸び悩んだが、16年には再び2倍、17年は1.84倍と、急成長を続けてきた。強気の予想で知られるClimate Bonds Initiative(CBI)は今年の予想を「やや控えめ」に3割増の2100億㌦と見込んできた。

しかし、今年もあと2カ月を残す段階で、発行規模は前年同期比横並びのまま。CBI推計でも1239億㌦にとどまる。毎年、年末にかけて、発行が相次ぐケースが多いが、今年は、米金利引き上げの影響でグローバルなボンド市場全体が不活発であることに加え、「EU要因」が影を落としているという。

「EU要因」とは、欧州委員会がサステナブルファイナンスの行動計画に基づいて、来春をめどにグリーンボンドの共通基準やタクソノミーの整備、フィデシャリー・デューティーの義務化などのサステナブルファイナンススキーム作りの作業を進めていることを指す。

グリーンボンドの発行を目指す企業や金融機関は、これから発行するグリーンボンドが、EUの新基準に抵触したり、発行後に資金使途先のグリーン事業の見直しにつながるような事態に陥らないよう、ボンドの発行を「EU基準後」に先送りする動きが広がっているという。

もう一つは、仏シンクタンクの2°Investing Initiative(2°II)がグリーンボンドのグリーン投資支援効果に疑問をはさむキャンペーンを展開したことも少なからぬ影響を与えているようだ。2°IIはこの夏、グリーンボンドによるグリーン事業へのファイナンスには「Additionality(追加性)」が十分ではない、とのレポートを出し、議論を引き起こした。

こうした議論が広がるのは、グリーンボンドの資金使途先の事業の「グリーン性」の定義が明確でないことが大きい。だからこそ基準が必要だが、厳格過ぎる基準になると、プロジェクト不足に陥る可能性もある。ボンドを出しても、投資先が見当たらない、ということでは、確かにグリーンボンドの発行は先細りになってしまう。

来年、EUのグリーンボンド基準が世に出た場合も、それが市場の再浮上を後押しするかとなると、微妙な要因もある。EUとは別に、国際標準化機構(ISO)でもグリーンボンドの規格化の作業が進んでおり、同基準は米国主導で、必ずしもEUの基準化と同じ内容になるかは不明であるためだ。仮にEUの基準とISOの基準に違いが生じるようだと、グローバルな投資家のグリーン投資戦略に影響が起きかねない。

こうした将来の不確実性が、グリーンボンド発行体の動きを鈍くさせているとみられる。ただ、日本市場はこうしたグローバルな市場の変動とは別に、今年は発行件数が10件以上に増え、ちょっとしたブームの様相でもある。グローバルな市場動向とは関係性の乏しい日本流ということかもしれない。

ただ、環境だけでなく、社会性プロジェクトへの資金使途も含めたサステナビリティボンドの発行額は、現状1547億㌦で、前年同期比3.8%増。ソーシャルボンドも115億㌦で33%増と、いずれも一応、伸びている。グリーンボンド発行から、社会性を組み込んだボンドへ広がり始めていることも、グリーンボンド伸び悩みの一因でもあるようだ。

今年のこれまでのグリーンボンドの大口発行は、ベルギー政府のグリーンボンド国債の45億ユーロが最大。次いでアイルランドのグリーンボンド国債40億ユーロ、ドイツのノルトライン=ヴェストファーレン州の20億2500万ユーロ、バンクオブアメリカの22億5000万㌦など。

Research Institute for Environmental Finance

Research Institute for Environmental Finance