原発と石炭火力を温存する容量市場の問題(桃井貴子)

2021-03-04 14:42:43

電力システム改革の一環として行われている電力市場改革。様々な電力市場の議論が並走し、発電された電力を取引するこれまでの「卸電力市場」のほか、非化石価値取引市場やベースロード電源市場、容量市場、と電力を巡る市場が複雑化している。この中でも、2020年に導入された「容量市場」は、導入前から、再生可能エネルギーの主力電源化に逆行するのではないか、原発・石炭火力など旧型発電設備を温存するだけではないか、国民負担が増えるのではないかといった問題が指摘されていたが、同年9月のオークション結果によって、その問題が現実のものであることが明らかになった。

拙速な容量市場の開始

容量市場とは、太陽光発電等の再エネ電力が増える中で、自然変動に対する調整力や、万一の場合の停電等を避けるため、将来に必要となる発電設備の「容量」をあらかじめ確保しておくための市場とされる。固定価格買取制度(FIT)の再エネ電源と自家発電を除く、すべての電源が応札の対象となる。買い手は公的機関の電力広域運営推進機関(OCCTO)だけ。応札事業者は、同市場での入札価格をベースに、将来の発電設備の固定費の一部相当分を、小売電気事業者から徴収したり、託送料に加算することになる。

容量市場の考えは電力取引の自由化が早くから始まった米国で生まれた。電力自由化によって、稀にしか起きない需給ひっ迫時に備えるための「余剰発電力」を維持できない恐れが出てきたほか、電力価格が市場連動となることで、既存発電所の早期閉鎖や新規発電所への投資が進まない可能性も出てきた。このため、将来の容量を確保するための市場が考え出された。しかし、同市場は事実上、既存の電力会社の設備投資を保証する補助金的な性格があるので、米国でも議論が分かれているほか、英国は導入したが、ドイツや北欧は別の方式を導入するなど、欧米でも制度として確立していない。

しかし、日本での導入に際しては、こうした海外での議論や多様な制度の比較検証等がほとんどないまま、経済産業省の「電力システム貫徹小委員会」で、経産省が推奨する容量市場の導入が決まったという経緯があった。

電力を使う私たち一人ひとりにとって非常に重要な問題であり、さらに負担にも関わる問題だ。にもかかわらず、国民的な議論がないままに(国会での議論もなく)導入が決まり、2020年7月から第一回目のオークションが行われた。容量市場の早期実現をめざす経済産業省は、その理由として「平成30年北海道胆振東部地震」で起きたブラックアウト(大規模停電)を引き合いに、「電力インフラにおけるレジリエンスの重要性」「災害対応を含む稀頻度リスク対応」「2024年以前においても供給力不足」などをあげている。そのほかにも再エネ大量導入時代に備えて、収益性のない電源が廃炉となる一方で電源の新設投資が行われなくなることへの備えが必要だとの論がある。

しかし、北海道のブラックアウトに関して言えば、北海道エリアでは予備力が十分に確保された状況であり、容量不足だったために起きた問題ではなく、「容量市場」の設置とは全く関係ない。容量市場制度を導入するための口実の一つに過ぎなかったといえる。

「容量市場」よりも先に対処すべきことがあるのでは?

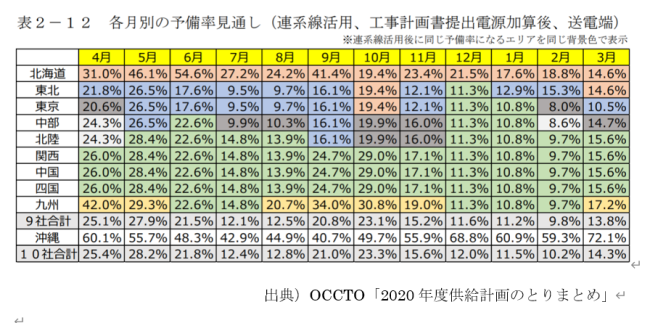

そもそも、容量市場を導入する前に、電力の安定供給を確保するための政策として対応すべきことがある。連系線の有効活用だ。OCCTOのレポートでは、現在エリアごとの電力予備率が北海道では2027年まで40%前後の予備率が十分あるが、いくつかのエリアでは予備率8%を下回る。しかし、連系線を活用すればいずれの地域も予備率が8%を下回る年がなくなる(下表)。将来の安定供給を重視するならば、現行の連系線の有効活用を優先するべきではないだろうか。

さらに、新設電源の建設計画を将来の容量確保に際して組み込む必要もある。現状で、大量の発電設備新規建設計画がある。これらを考えると、直ちに容量市場を導入する必要性は全くないだろう。

ゼロ円価値の古い電源に14137円/kWが支払われる

しかし経産省は、そうした対策の比較検証や取り組みを欠いたまま、「仕組み」としての容量市場制度でのオークションを強行した。オークションの結果を見ると、応札容量のうち78.5%が「ゼロ円」で入札している。全体の応札容量比率は、水力が揚水を含め20.7%、石炭24.6%、LNG42.3%、石油8%、原子力4.2%だ(図2)。このうち約定価格を14,137 円/kWという上限ギリギリまで押し上げたのは、石油火力や一部の天然ガス火力である(図3)。

この「ゼロ円」入札には、旧一般電気事業者(既存電力会社)やJパワーが地域独占時代に、総括原価方式のもと電力消費者の負担や、国の事業として税金で建設してきた発電設備も参加しており、いずれにも一律14,137 円/kWが支払われることになった。たとえば、発電量が100万kWの石炭火力であれば、設備容量80%を見込んで年間容量は113億円となり、2010年以前に建設された電源に対する1年目の経過措置(控除率42%)を踏まえても66億円が容量確保契約金として発電事業者に支払われる。

この制度によって、落札発電事業者はCO2排出量の大きさなどの考慮もなく、石炭火力などの既存の老朽火力発電設備を長く温存できる。またこうした設備を保有することで容量取引が可能になることから、それらの事業者にはできるだけ古い設備も維持し続けるインセンティブが働くことになる。実際、オークションの対象としては、石炭火力発電所の4,126万kWが応札対象となっている。これは、いわゆる「非効率石炭火力」を含む国内の既存の石炭火力の大半が、「容量保全」の対象になったと想定される。

負担は再エネ新電力により重くのしかかる

容量市場の“いびつさ”はこれで終わらない。容量確保のために、入札したOCCTOが払う費用は、容量拠出金として全ての小売電気事業者、送配電事業者が支払う仕組みになっている。ところが容量確保契約金を受け取る旧一般電気事業者(既存電力会社)等の発電事業者が、小売電気事業者と相対契約を結んでいる場合には、容量確保契約金で得た分を返金(あるいはホールディングスとして相殺)できる。つまり、グループ内で発電事業と小売り事業、あるいは送電事業を抱える大手電力の場合、容量拠出金を消費者に転嫁しなくてもすむので、電力の小売り競争上、極めて有利になる。

まさに容量市場は、原発・火力・大規模水力といった既存電力の既存設備を温存するために、国が「補助金」を給付するのと同じ仕組みなのだ。反対に、そうした “安定電源”を持たない再エネ新電力にとっては過重な負担となる。ある某地域新電力の試算では、今回の約定価格の結果から2024年の容量拠出金の支払額だけで、現在の売上総利益を大幅に上回り、大手電力会社には全く太刀打ちできなくなるという。

こうしたことから、2020年9月28日、再エネや地域新電力を中心とする22社は、「このままでは、電力自由化・電力システム改革のあり方を歪めかねない」として、梶山経産相と小泉環境相宛に容量市場の見直しと運用のあり方に関する要望書を提出した。この制度によって、再エネを重視する新電力は淘汰され、再エネの普及拡大を阻害することになりかねない。

日本の容量市場は、気候変動の加速を止め、原発依存の構造から脱却し、電力を自由化して電力価格を下げつつ、再エネ主力電源化を進めるという、今、日本が求められている持続可能なエネルギーシステムの姿とは真逆に向かうものと言わざるを得ない。そもそも想定されるピーク需要を大きく上回る1億6,769万kWの容量を、14,137 円/kWという高額を支払って維持する必要があるのだろうか。今後、省エネが進み、少子化が進む中で、も大いに疑問である。

河野太郎規制改革担当相は再エネ等に関する規制等の総点検タスクフォースを設置し、2020年12月1日に実施した初会合において、容量市場はいったん凍結し、ゼロベースで再検討するよう提言している。これを受け、経産省は、総合資源エネルギー調査会 電力・ガス事業分科会 電力・ガス基本政策小委員会 制度検討作業部会にて審議し、年度末までに結論を出すとしている。容量市場制度の速やかな廃止が求められる。

桃井貴子(ももい・たかこ) 気候ネットワーク東京事務所長。環境NGO職員、衆議院議員秘書等を経て、2008年より気候ネットワークスタッフ入り。2013年より現職。

Research Institute for Environmental Finance

Research Institute for Environmental Finance