サステナブル経営への起点としての「IRコミュニケーション」の課題(後藤英樹)

2023-02-07 00:06:18

日本再興戦略の改訂及びスチュワードシップコード(2014年)、コーポレートガバナンスコード(2015年)の導入から今日までの過程において、持続的な成長の実現に向け、是正すべき課題として認識されてきたものにショートターミズム(近視眼的な利益の追求)がある。資本市場とESGコミュニケーションの起点であるIRの観点から、ESGコミュニケーションとショートターミズムについて議論したい。

1. IRコミュニケーションとショートターミズム

筆者は、IRを含む企業の管理部門や投資銀行でのセルサイドアナリスト等の経験があるESG/サステナビリティコンサルタントである。クライアントからは、大手運用機関によるエンゲージメントミーティングなどは増えつつあるものの、全般的に「IRの機関投資家とのミーティングで、ESGがテーマとなる機会は少なく、特にE(環境)、S(社会)について尋ねられることは稀である」というフィードバックが多い。こうしたフィードバックは、日々の業務に忙殺されるIR担当者の受動的なコミュニケーションの結果を表しているものの、ESG投資の本質から離れたショートターミズムを象徴しているといえよう。

2020年のGSIA(Global Sustainable Investment Alliance)の統計により、日本を含む世界主要国のサステナブル投資が、投資総残高の35.9%に拡大していることは比較的知られている。一方、企業IRが、近年の長期・ESG投資の活発化に相応するかたちで、これらを受ける能動的な姿勢も進展をみせているかというと十分でない面は否めないであろう。ここでのショートターミズムの要因は、IRの日々の業務に直接反映させるミーティング、投資判断、市場での売買頻度を、ESG投資・保有残高や影響力の実態と誤解していることによる。

ESGにほとんど関心がない投資家も、ISSなど議決権行使助言機関のポリシー等も参考に、一般的にガバナンスのチェックは積極的である。受動的に前者にのみ力点を置くことは、無意識に、売買や取材が活発な短期志向のアクティブ投資家(あるいは、様々な投資商品を展開する大手運用機関の同様な性質のファンド)とのコミュニケーションに偏重したショートターミズムを生むことになる。起点としてのIRコミュニケーションにおける誤解は、トップマネジメントも含む、サステブル経営実現へ向けた認識の遅れを招くことにもなる。

- 長期・ESG投資家とのコミュニケーションはできているか

一般的に、長期・ESG投資家の株式等の売買頻度は、6ヵ月程度での運用成果を求められる短期筋のヘッジファンドなどに比べ著しく低く、3年に1度程度ということすらしばしばある。投資先に積極的に働きかけることが、長期リターンを生むとの認識のもと、大手運用機関によるエンゲージメントなどのコミュニケーションは、徐々に広がりつつあるものの、長期・ESG投資家の調査、分析、投資判断は、長期的視点に基づくものであり、大多数は、企業へ頻繁かつ積極的にコミュニケーションを働きかけることはない。一方、長期・ESG投資家の存在は、短期間での利益極大化など圧力を生まない安定株主として、長期的な企業価値に寄与するものである。逆に、効果を生まないIRは、資金調達に絡むステークホルダー間の調整に関わるエージェンシーコストの上昇を通じ、企業価値にマイナスであるとも解釈できる。

日本のGPIF(年金積立金管理運用独立行政法人)に次ぐ世界2位の資産保有機関、ノルウェー政府年金基金グローバルの運用機関であり、ネガティブスクリーニングによるESG投資で著名なNorges Bank Investment Management(預り資産、1.38兆㌦)は、日本に総資産の3%に過ぎない不動産投資のための拠点しか有していない。また、米ブラックロックに次ぐ世界第2位の運用機関(預り資産額8.47兆㌦>日本のGDP)であり、長期運用の旗手として知られる米バンカードは、2021年2月、日本国内での業務を廃止、撤退している。これらは、株主判明調査において、日本の大手企業株式の1%以上を保有している大株主であることが珍しくないにも関わらず、黙っていても決して「会いに来ない」長期・ESG投資家の典型例となっている。

- 求められる能動的コミュニケーション、投資方針の理解とESG投資の本質

一方、欧州最大の運用機関で、ESG投資に積極的な英リーガル・アンド・ジェネラル・インベストメント・マネジメント(LGIM、預かり資産額1.92兆㌦)や、コーポレートガバナンスへの発言力が強く、新たに米資本となったフェデレーテッド・ハーミーズ(預かり資産額6,689億㌦)は近年、日本進出を果たしており、日本の運用機関同様、今後の直接的な対話機会の可能性をもたらすものとなっている。では、決して少なくはない上記の「会いに来ない」長期・ESG投資家はどのように、投資先を分析・調査、投資判断を下しているのであろうか? これらの投資家は、基本的に粛々と開示情報を分析し、売買だけでなく、議決権行使などのアクションを起こし、開示も行っている。

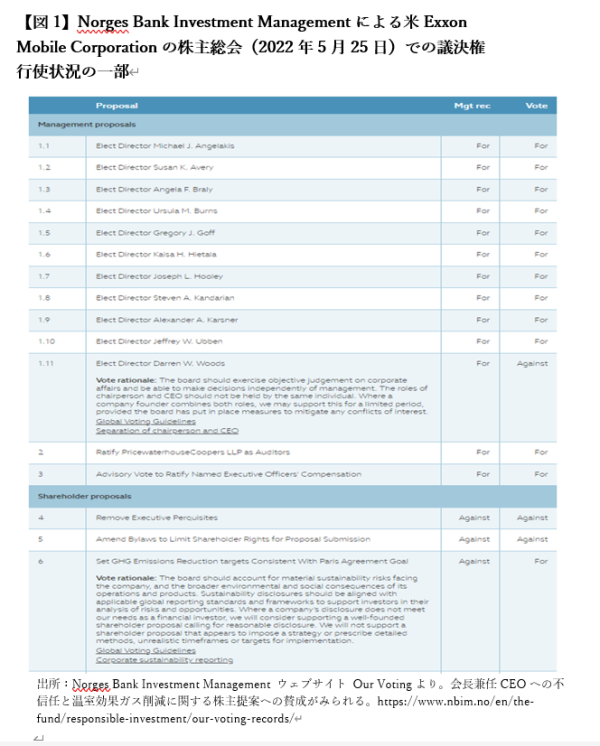

前述の図1は、Norges Bank Investment Managementによる議決権行使に関する開示例(米Exxon Mobil Corporation)である。ここでは、当然、多くの投資先日本企業も含め、名指しで、個々取締役の信任・不信任や株主提案を含む下記議案への賛否が開示されている(是非、自社状況をチェックしていただきたい)。これらが、マネジメントが知らないまま、コミュニケーションなしに行われているとしたら、双方にとって不幸なことである。

大手機関投資家は、多かれ少なかれ、スチュワードシップ、エンゲージメント、ESG投資に関する方針や議決権行使状況の開示を行っている。これらを十分理解することに加え、保有、投資状況に合わせ、積極的に長期・ESG投資家との直接の接点を持つ努力が必要である。また、特に大手運用機関は幅広い運用商品を展開しており、当該アナリスト、ファンドマネージャーなどが、短期志向あるいは非ESGファンドなのか、どういう性質を持った運用商品をバックに接触してきているのかを見極め、適切に対処していくことも重要である。

企業のトップマネジメントによる海外IRロードショーも、例年の年中行事化する中で、訪問先の選定などのアレンジを、長期のリレーションに基づき、主幹事証券へ依頼するケースも多い。一方、ブローカーとしての証券会社は、IRロードショーの訪問先からの見返りトレード発注での採算確保を期待しており、企業トップを発注頻度の低い長期・ESG投資家に引き合わせることに関しては、概して消極的という事実もある。この点は、トップマネジメントに、サステナブル経営の認識の遅れを含めたショートターミズム是正をより遅らせる要因の一つとなっている。

- 持続的な価値創造のシステムとしてのサステナビリティ・ガバナンスの構築へ

一部の国内先進企業は、こうしたコミュニケーションギャップを解消すべく、長期・ESG投資家との独自のチャネル構築など能動的なアクションへと動き出している。機関投資家の多くが、投資ホライズンの長短に関わらず、経営の根幹としてのガバナンスに関心を抱いていることは事実である。

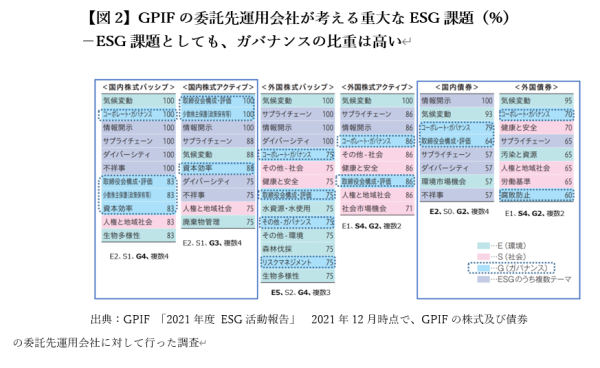

次頁の図2は、「2021年度 ESG活動報告」におけるGPIFの委託先運用会社が考える重大なESG課題を示すものである。既にアクションを起こしている先進企業であれば、多くのESG投資を行う運用機関も、形式的な各指し手なビリティ課題への対処や開示対応だけでなく、持続可能な成長の実現に向け、サステナビリティ課題に基づく機会やリスクを、取締役が責任をもってマネージする仕組みとしてのコーポレートガバナンスに高い関心を持っていることを認識しているであろう。

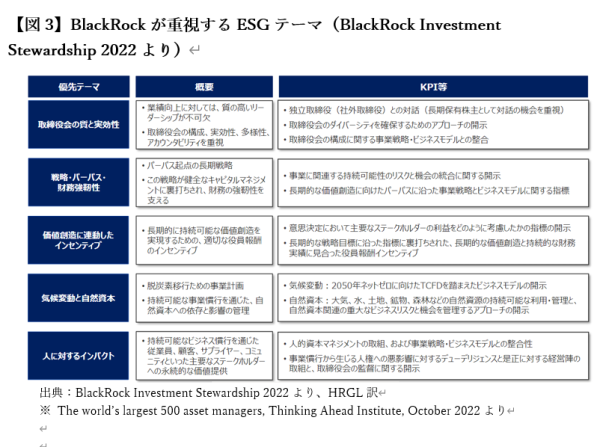

次頁の図3は、世界最大の運用機関、ブラックロックがその新たなスチュワードシップ方針において、重視するESGテーマである。預かり資産が日本のGDPの2倍以上の10兆㌦に達した巨艦、ブラックロックは、従来、ESG投資やサステナビリティ観点の議決権行使への慎重な姿勢から批判に晒された時期もあったが、近年、方向転換し、年頭の投資先CEO向け書簡等において、TCFD(気候関連財務情報開示タスクフォース)、SASB(米国サステナビリティ会計基準審議会)開示の要求や、パーパス起点のサステナビリティ経営を問うなどのイニシアチブを取り始めている。

多くのESG運用機関に遅れて、ESGへと大きく舵を切ることとなったブラックロックの投資ポリシーは、従来、多くのESG運用機関にみられたサステナビリティ課題列挙型のものではなく、明確に、持続可能な企業価値拡大をもたらすシステムとしてのサステナビリティ・ガバナンス重視を前面に出したという点で、より新しいアプローチといえる。例えば、パーパスへの共鳴が、強固な従業員エンゲージメントを通じ、財務パフォーマンスも高めていくといった近年の企業経営における認識変化などが取り入れられているのはその特徴の一つである。このあたりは、受動的なコミュニケーションに埋もれてしまい、ESG、サステナビリティ対応に関する方向性を見失ってしまっているマネジメントにとって、サステナブル経営を目指す意味でのヒントの一つになるものと考えている。

注)文中の各資産運用機関の預かり資産額は「The World’s largest 500 asset managers, Thinking Ahead Institute、Octorber 2022」から引用。

本稿は、HRガバナンス・リーダーズのメルマガ 70号(2022年12月6日)の論考を一部修正して転載しました。本稿の意見にわたる部分は筆者の個人的な見解であり、所属する組織や企業を代表するものではありません。

///////////////////////////////////////////////////////////////////////////////////////////

後藤 英樹(ごとう・ひでき) HRガバナンス・リーダーズ フェロー。企業の管理部門全般を経験後、S&P、ゴールドマン・サックス証券、ドイツ証券、クレアン、トーマツ等を経て、2022年より現職。

Research Institute for Environmental Finance

Research Institute for Environmental Finance