アジアの脱炭素化に不可欠なブレンデッド・ファイナンス(白井さゆり)

2023-07-22 14:50:26

(写真は、アジアでの石炭火力発電所の操業状況=Greenpeaceの「Unearthed」より)

最近、「ブレンデッド・ファイナンス」と呼ばれる官民資金の仕組みが、日本でも注目されている。GX推進法の下で政府は今後10年間で150兆円の官民投資を目指すが、20兆円はGX移行債(国債)を発行し、残りは民間の投融資を促すことになる。日本には余剰資金は潤沢にあるが、アンモニア・水素の生産・電力への活用や二酸化炭素の回収・利用・貯留(CCS)技術はコストがかかり国際的な投資競争も激しく商業化が可能か未知数なため、金融機関・投資家が十分資金を供給することに二の足を踏むことが懸念される。そこで民間が担うリスクを減らす資金調達方法が模索されている。

ただ、ブレンデッド・ファイナンスは、もともと政治・経済・為替リスクが高い途上国・新興国の投融資で民間資金を動員するために実践されてきた国際的な官民資金の仕組みで、長い歴史がある。しかし、リスクに見合うリターンが期待できないとみなされており、民間資金を十分拡大できていない。だが2021年に「グラスゴー金融同盟(GFANZ)」が設立され、2050年までに投融資に関する温室効果ガス(GHG)排出量の正味ゼロを目指す金融機関・投資家の有志連合が途上国・新興国への投融資にも関心を寄せるようになったことで、ブレンデッド・ファイナンスへの期待が高まっている。

アジアで必要な多額のクリーンエネルギー投資

世界のGHG排出削減を目指していくには、アジアに焦点を当てる必要がある。理由は、主に二つある。ひとつは、アジアの電力需要が現在も、今後も、途上国・新興国において世界最大になると見込まれるからだ。中国だけでなく、インドや東南アジアも電力需要が大きく、これらを合わせると、2023~25年には世界の需要増加の7割も占める、との国際エネルギー機関(IEA)の試算もある。

第二に、アジア諸国の多くは石炭火力発電に大きく依存しており、しかも石炭火力発電所はまだ稼働して間もないものが多く、その平均稼働年数は14年程度で、45年程度の欧米との差は大きい。このため耐用年数が到来してから再生可能エネルギーなどへ乗り換えるのを待つのではGHG排出量の削減になかなかつながらないため、今からリプレースメントをしていく必要があると考えられている。後述する「公正な移行エネルギーパートナーシップ(JTEP)」は、石炭火力発電所のリプレースメントを念頭に置いて再エネ供給の拡大を図る狙いがある。

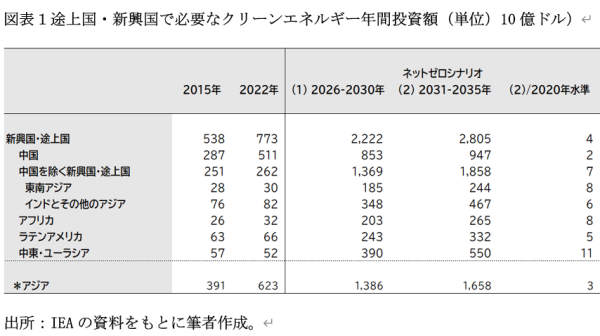

アジア諸国の多くが、2050年かそれより後(例えば、中国とインドネシアは2060年、インドは2070年)にGHG排出量を正味ゼロまで減らすことを公約している。アジアの途上国・新興国においてこれを実現するのに必要なクリーンエネルギー年間投資額は、2020年現在の623億㌦(約8.7兆円)から2026-30年には1386億㌦、2031-35年1658憶ドルまで増やしていく必要があり、2031-35年に必要な投資額は2022年対比で3倍程度にも達すると試算されている(図表1)。

このうちの大半が中国で、2022年にはアジア全体の8割程度を占める(ちなみに先進国を含む世界のクリーンエネルギー投資額は現在約1.35兆㌦であるが、この4割弱を中国が占めており、中国の投資額は世界最大となっている)。しかし、次第に中国以外のアジアでの投資が増えていく必要があるので、アジアの投資額に占める中国の割合は2026~30年に62%、2031~35年に57%へ低下していく。この結果、2031~35年に必要な年間投資額は、2020年に比べて東南アジアで8倍、インドとその他のアジアで6倍も必要になる。中国を除いてもアジアの投資額は世界最大になる。

ブレンデッド・ファイナンスの仕組みと格付けの重要性

これだけの投資額は国内外の公的資金だけでは到底賄えない。そこで、ブレンデッド・ファイナンスの仕組みを使って先進国の民間資金を含む投融資の拡大に期待がかかる。ブレンデッド・ファイナンスは、公的資金と民間資金を効果的に組み合わせる仕組みである。公的資金については可能な限り一時的な性質のものにすべきで最小限必要な金額とし、最終的にはプロジェクトの実績や経験が蓄積されて民間投資家の信頼が高まることで、民間資金が安定的に流入するようになり自律的にプロジェクトが実践されていくことを目指す。このため、そもそも永続的に公的支援や補助金が必要なプロジェクトは、ブレンデッド・ファイナンスには適していない。

つまり、全てのプロジェクトがブレンデッド・ファイナンスの対象として適しているわけではなく、一般的には、下水道の整備や公道、公共教育や公園、あるいは新しい技術分野でリスクが高い研究開発などのプロジェクトは、公的資金だけで手掛けるほうが望ましいことも多い。逆に、公的資金をほとんど使わずに民間投資だけで実践できるプロジェクトもあり、そうしたプロジェクトに希少な公的資金を活用することは望ましくないとされる。全体として再エネやエネルギーの効率性の改善(省エネ)といったプロジェクトが多く、最近では、GHGの削減と生物多様性の損失防止にもつながるような植林・森林保全や環境的に持続可能な農法を使ったプロジェクトも対象になることが多い。

つまりブレンデッド・ファイナンスは、現状のまままでは民間資金が乏しい状態にあるときに、公的資金がリスクを多く吸収することで民間資金を動員し、気候変動や環境の観点から望ましいインフラ投資やプロジェクトを増やしていくことを目的としている。こうした状態は「市場の失敗」の状態にあるため、公的資金による市場介入によって資金調達を増やしていく必要がある。

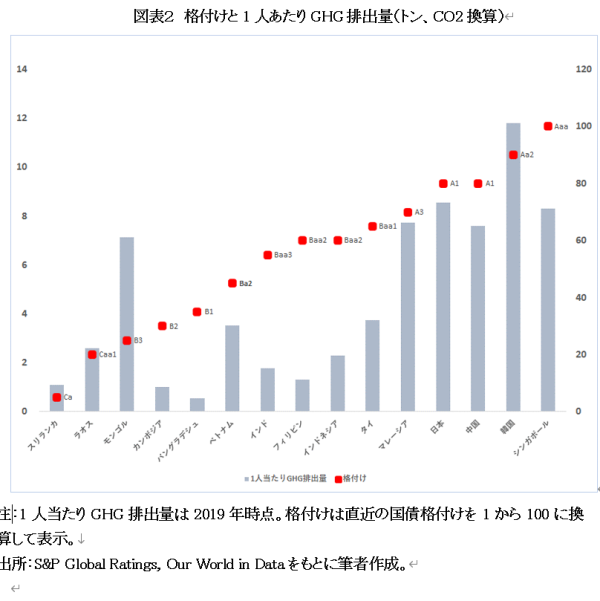

特に途上国・新興国は先進国と比べて信用格付けが低い国が多く、それだけで投融資を躊躇する投資家や金融機関が多い。現在の気候変動を含むESG投資は圧倒的に先進国に集中している。中国を除く途上国・新興国は世界人口の7割近くになるが、クリーンエネルギーへの年間投資額は世界の2割程度に過ぎない。

この一因に格付けの低さがある。図表2はアジア地域の国債格付けと1人当たりGHG排出量を示したものである。アジアの途上国・新興国は1人当たり排出量が大きく、今後も人口が増えていくため電力需要も高まり、排出総量も増えていくと予想される。だからこそブレンデッド・ファイナンスはこうした国・地域で最も必要とされているのだ。

民間資金提供のリスクを減らす方法はいろいろある。ひとつは、公的資金が出資(エクイティ)をする場合で、もっとも多く活用されている。二つ目は、公的機関が民間の投融資に保証をする形式で、民間資金の拡充に効果があるとみなされている。期待が高まっているが、保証を提供する先進国の公的機関が少なく、保証が提供される場合でも十分な規模ではない。その他、公的機関がグラント(補助金)や技術支援を提供して民間資金を呼び込むやり方がある。ただし、ブレンデッド・ファイナンスの総額は決して多くはない。

途上国・新興国向けのブレンデッド・ファイナンスの仕組みについては、格付けが低く、民間資金が入りにくい国・地域ほどクリーンエネルギーのプロジェクにおいて公的資金の割合が大きくなると考えられる。アジアでネットゼロを実現するためには、まずは公的資金が十分用意できることが不可欠になる。

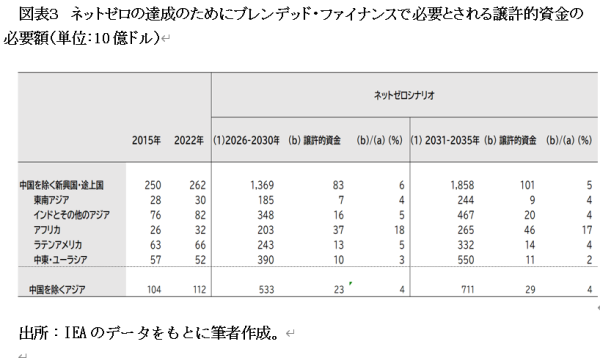

図表1では中国を除くと2031~35年に必要なクリーンエネルギー年間投資額は2020年の6~8倍も必要な可能性があることを指摘した。これだけの金額をブレンデッド・ファイナンスで調達するには、かなり公的資金が入らないと難しい。IEAは東南アジアで1割程度、インドとその他のアジアで2割程度の譲許的資金(グラント、低金利ローン、エクイティなど)が必要になると試算する。アジアよりもリスクが高いと認識されがちなアフリカでは半分近くが譲許的資金で供与される必要があると見込まれる。

2021年に導入された公正なエネルギー移行パートナーシップ(JETP)

最後に、ブレンデッド・ファイナンスの事例として、2021年にイギリス・グラスゴーで開催した第26回気候変動枠組み条約締約国会議(COP26)で導入が発表された「公正なエネルギー移行パートナーシップ(JETP)」について紹介する。

これは途上国・新興国が公約している2030年のGHG削減目標(国が決定する貢献 「NDC」)を達成することを目指して、石炭火力発電の早期フェーズアウトと再エネーなどのクリーンエネルギー供給の拡大を国際コミュニティが共同で支援する仕組みである。先進国(イタリア、英国、カナダ、デンマーク、ドイツ、日本、ノルウー、フランス、米国、EU)とGFANZワーキンググループなどが協力して無償資金、ローン、保証、出資などの資金を出し合う仕組みである。

GFANZワーキンググループには、国際開発機関、先進国の開発金融機関、英国のHSBCや米国のシティバンクといった民間銀行が参加している。対象国は2021年にアフリカ最大の経済大国で排出量が最大の南アフリカが第1号に、2022年には排出量の多いインドネシア、そしてベトナム、今年はセネガルと段階的に適用国を拡大しており、インドやフィリピンとは交渉段階にある。対象国は政治的コミットメントを表明し、自国主導で石炭の生産または消費の削減とネットゼロに向けた経路と、それにより打撃を受ける産業・労働者の円滑な移行を含めた削減計画をたてる必要がある。

複数の先進国による共同金融支援がなされる点は大きな前進であるが、かなり交渉に時間がかかっているようだ。しかも、公表した金額に見舞うだけの民間資金を動員できるかも定かではない。途上国・新興国は市場金利で対外借り入れを増やして政府債務問題を悪化させることに慎重で、無償資金、保証、出資、譲許的融資を望む声が多い。まずは比較的低金利の公的資金を大幅に増やす必要があるが、それには先進国や国際開発機関の改革が必要になる。

昨年、G20の指示により第3者審査が実施され、世界銀行などの国際開発機関はトリプルAの最高格付けを失うことなく、自己資本比率の考え方をより柔軟に改めることで資金供与抵能力を高めることができると指摘された。この提言に沿って、世界銀行の国際復興開発銀行(IBRD)は自己資本比率を引き下げ40億㌦程度の追加貸出余力を高める方向で検討が進む。

そのほか、国際通貨基金(IMF)の特別引出権(SDR)が2011年に全ての加盟国に追加配分がなされたが、その大半をもつ先進国は利用することはない。そこで、そのSDRをIMFによる低所得国向け融資や気候変動関連の融資制度対応への資金源として活用することになった。ただそれだけでは低所得国に必要な資金を大きく増やせるわけではないので、民間資金を拡充するためにSDRの一部をアフリカ開発銀行などの地域国際開発機関の資本増強に使って融資能力を高める提案もなされている。

同時に、先進国も従来の公的開発援助(ODA)等を通じた開発金融のアプローチを継続するだけでよいのかを検討し、ブレンデッド・ファイナンスを拡充するために保証や出資を通じた新たな支援の仕組みを実践する時期に来ているのではないかと思われる。今後の、G7によるリーダーシップに期待したい。

参考文献

・白井さゆり 『SDGsファイナンス』 (日経プレミアシリーズ、2022年9月)

・Sayuri Shirai 2023 Global Climate Challenges, Innovative Finance, and Green Central Banking, Asian Development Bank Institute, July (無料ダウンロード可能)https://www.adb.org/publications/global-climate-challenges-innovative-finance-and-green-central-banking

////////////////////////////////////////////////////////////////////////////////////////////////

白井 さゆり(しらい さゆり) 慶応義塾大学総合政策学部教授。アジア開発銀行研究所客員研究委員兼サステナブル政策アドバイザー。コロンビア大学経済学博士。元国際通貨基金(IMF)エコノミスト。2011~16年日本銀行政策委員会審議委員として金融政策決定に関与。

Research Institute for Environmental Finance

Research Institute for Environmental Finance