「「日本のGX戦略の『危うさ』」(藤井良広)

2023-09-13 16:20:17

(写真は、首相官邸のサイトから)

岸田政権が第2次岸田再改造内閣を発足させた。同首相は改造内閣発足にあたって、「日本は内外とも大きな課題を抱え、大きな正念場にある。党・政府が一丸となってこの難局を打開し、未来を切り開いていきたい」と強調した。だが、その「未来を切り開く」はずのエネルギー政策で打ち出してきた、化石燃料中心の日本のエネルギー構造をクリーンエネルギー中心に転換するとする「グリーントランスフォーメーション(GX)戦略」は、「危うい戦略」のままだ。

首相の掛け声とは裏腹に、GX戦略は未来を切り開く方向感よりも、従来型の、化石燃料延命と、行き詰まり状態の原発政策のごり押しを最優先する構図が明瞭だ。発行される「GX経済移行債」は、官民合わせて150兆円の移行資金の誘導役だが、資金の大半を求められる金融機関は、「移行債」に絡み取られて、不良債権を抱え込むリスクがチラついている。

【政府による『グリーンウォッシュ(?)』】

先の国会で成立したGX推進法とGX脱炭素電源法。このうち推進法では、企業のグリーン化・脱炭素化を推進するカーボンプライシング制度の導入が柱のはずだった。だが、経済産業省の設計では化石燃料賦課金制度の導入は2028年度から、電力部門での排出量取引制度(特定事業者負担金)の導入は2033年度からと、ともに「迅速」とほど遠い。

テンポが遅いだけでない。賦課金制度は、石油・石炭等の輸入化石燃料を対象とする現行のエネルギー課税制度を引き継ぎ、排出量取引制度は、電力会社が化石燃料発電事業の継続のために排出枠を購入する仕組みだ。いずれも化石燃料の継続使用が前提なのだ。

これらの賦課金・負担金は、経済移行債の償還財源となる。仮に、国内のエネルギー転換が進んで石油石炭等の化石燃料輸入が激減すると、移行債は償還財源を欠く。そうなれば「エネルギー転換への移行」が進んだことになるので、移行債発行を止める選択肢もある。実際には、政府のGX戦略は、そういった設定ではなく、国内のエネルギー転換が「急速には進まない」ことを前提とした償還財源化のように映る。

つまり、33年度の排出量取引制度の開始まで、エネルギー転換は「進まない」ことがGX戦略の前提なのだ。2030年度には、パリ協定に基づき、国が決める削減対策(NDCs)として国際公約している温室効果ガス(GHG)排出量46%削減の中間目標の達成期限となるが、その目標達成は今から「素通り」を決めたようにも読める。そうだとすると、「脱炭素成長型経済構造への円滑な移行」を掲げるGXの政策目標は、「政府主導のグリーンウォッシュ」の疑念が出てくる。

【「グリーン」と「移行」は同じでない】

移行債は、今年から10年にわたり毎年2兆円ずつ発行し、総額20兆円を発行するという。同国債はどのような役割を担うのだろうか。

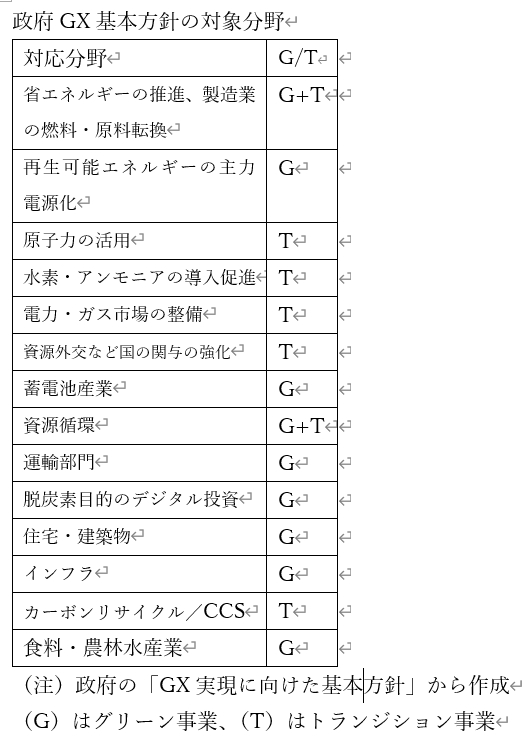

GX基本方針では、GX戦略の支援先の事業・企業として、①省エネと燃料転換②再エネの主力電源化③原子力等の14分野を列挙する。これらにはグリーンと移行の両事業が混在する。2050年ネットゼロを共通目標とすれば、脱炭素へ円滑に移行するうえで、グリーン事業と、グリーンではない事業の(グリーンへの)移行事業も、同列の位置づけになる。

だが、グリーン事業と移行事業は、同じではない。むしろ対立概念に近い。例えば、エネルギー事業の脱炭素化を、再エネ投資集中で実現する場合と、化石燃料発電を温存し、排出されるCO2をカーボン回収貯留(CCS)技術や水素・アンモニアの混焼技術等で削減する「移行化」との、どちらを優先するかという場合、それぞれの政策や企業の経営判断は選択を求められる。

たとえば、政府が再エネ普及に本腰を入れれば、化石燃料発電の電力需要は減少、あるいは少なくとも伸びないので、CCS等のような追加投資が必要な移行事業の費用対効果は低下する。逆に移行措置に力を入れて、従来型の化石燃料発電等を維持を重視すれば、再エネ普及は十分には進まない。両方の促進を両立させるには、既存の化石燃料関連事業については、効率化を高めるため、産業再編成、当該企業の合従連衡を促進する手があるが、GXでは産業再編は盛り込んでいない。

グローバルな仕分けでは、グリーン事業と移行事業は同列にはみなされていない。サステナブルファイナンス分野で代表的なフレームワークを構築している欧州連合(EU)の場合、グリーン事業の分類(タクソノミー)に際して、対象産業・事業を3区分している。気候緩和、適応両分野を含む環境6分野において、明確にグリーンに分類される事業のほかに、風力発電のタービン製造等のグリーン事業を成立させるための事業(Enabling事業)、さらに技術的理由等でグリーン基準を満たせないが、一定の閾値(threshhold)をみたす移行事業だ。

EUが位置付ける移行事業は、グリーンに準じた事業(薄いグリーン)であり、鉄鋼や化学、セメント等の高炭素集約産業に属する企業でも、当該産業分野で設定された閾値を達成できる企業(Best in Class)は投資対象となる。ただし、グリーン事業ではなく、途中段階までの移行事業との位置づけだ。

EUのこうした分類についてはあいまいさも残っていたことから、原発と天然ガスの扱いを巡る議論が起きた。原発推進のフランス等は原発をグリーン事業に分類することを求め、天然ガス依存度の高いドイツ等はガス投資の維持を主張した。EU内部での綱引きの結果、両事業は一定の条件(認可期限や追加削減措置等)を付して、「移行活動」とする判断になった。その条件とは、原発の場合は、既存の認可があるかどうかに加え、現行の原発(第三世代:使用済み核廃棄物の排出)自体を、第四世代(同廃棄物ゼロ)実現までの「移行原発」とした。

GX推進法とセットのGX脱炭素電源法では、原発でのEUの議論と、日本の議論は関係なし、といわんばかりに、現行原発の操業延長とリプレース促進を盛り込み、グリーン事業と同列の扱いとしている。移行の成否の判断は、地域によって条件が異なる場合もないとはいえないが、原発の「グリーン性(使用済み核燃料廃棄物が出ない、事故リスクが封じられている等)」は科学的判断に基づくものでなければならない。

【金融機関への債務保証の意味】

GX戦略では、20兆円の経済移行債が民間資金を誘導して150兆円のGXファイナンス市場を創出する姿を描く。

前述のように、グリーン事業と移行事業は時に競合する。電力、鉄鋼、化学、セメント等の炭素高集約型産業が、グリーン化への転換を遅らせ、CCSや水素・アンモニア混焼等の追加事業で延命する場合、それらの企業に投融資をする金融機関の抱える移行リスクは消えない。競合は移行事業同士でも生じる。発電所や工場等から排出されるCO2の処理に際して、CCSで吸収するか、燃料にアンモニア、水素を混焼させて減少させるか、という移行技術のどちらを採用するかは、それぞれの費用対効果の効率性で競うことになる。

移行リスクにはこうした技術リスクのほかに、政府の政策が急変する政策リスクや、市場や消費者が当該企業の移行評価を低める市場リスク等もある。再エネ事業の経済性がさらに向上して、さすがの政府も再エネ優先策を取らざるを得なくなった場合、移行事業のCCSに投じた資金の回収が困難になる可能性もある。そんな移行リスクが漂う中で、国が20兆円で移行を促すのだから、民間金融機関は、もっと投融資を増やすべし、と迫られたら金融機関はどうするか。

現行の移行技術の多くが開発段階というレベル、気候変動の進展がどうも予想以上に早く、その影響が随所で顕在化の度合いを増す現状、それに対応する国の気候政策の稚拙さ・後追い状況等を勘案すれば、健全な金融機関の経営者の場合、国が鉦(かね)や太鼓でGXを囃し立てても、移行ファイナンスには慎重になるのではないか。

金融機関に監督権限を持つ金融庁が、移行ファイナンス増大を各金融機関に水面下で働きかける可能性もある。GX推進法は、そうした「露骨な政策誘導」には触れていない。経済移行債の調達資金もエネルギー特別会計に充当され、移行関連技術や事業等への補助金となる。代わりに、新たに設立される「脱炭素成長型経済構造移行推進機構(GX推進機構)」が、民間金融機関の資金誘導役を担う形だ。

GX推進機構は官民の出資で設立される。支援を受ける電力や鉄鋼等の企業が出資者だと、利益相反の可能性があることから、民間出資は金融機関主導になるのではないかと思われる。その機構の主な事業は①対象事業活動を行う者の発行する社債・資金の借入れへの債務保証②対象事業活動に必要な資金の出資等――とされている。

ここで目に付くのが「債務保証」の項目だ。同機構が、移行対象企業の社債や借り入れを保証してくれるとすれば、金融機関は安心して当該企業へ貸出ができる。焦げ付いても、機構の債務保証で貸出金の元利金が戻ってくるからだ。「機構の出資」も金融機関にとっての「保証」になる。機構が出資する企業については、経営困難に陥っても、機構が支援し、万一の場合でも、機構が負債を背負ってくれるとの期待があるからだ。

つまり、金融機関は機構による債務保証や出資等を通じ、リスク縮小や移転ができることになる。これらがうまく回ると、20兆円の経済移行債と合わせて150兆円の官民資金をGXに投じる資金繰りが実現することになる。だが、新たな疑問が生じる。機構の債務保証だけで大丈夫かという点だ。

【「GX不良債権」の可能性】

GX法で、金融機関の投融資に債務保証がつくとしても、移行対象事業・企業の活動が行き詰まる場合は、移行対象の投融資に限らず、他の投融資債権全体が焦げ付く可能性も高まる。移行事業でつながるサプライチェーンや取引先の経営が悪化する場合も生じる。そうなると機構の信用保証だけでは不十分になる可能性がある。

かつての不動産バブルでの銀行の不良債権増大は銀行自身の「失敗」だった。その仕組みは、不動産会社のメインバンクが「母体行」となって融資対象企業の審査等を引き受けたうえで、他の銀行の融資を呼び込み、多額の資金を貸し付ける仕組みだった。GX関連のファイナンスの場合、どうやら「母体行」は国ということになりそうだ。万一、「GX」の仕組みが、銀行の不良債権化の引き金を引く場合、国による失敗となり、わが国官民の信用劣化のインパクトは計り知れない。

移行債の信用劣化も懸念される。エネルギー特会に充当される移行債での調達資金は、個別の事業・企業への配分と一本ずつ紐づけされるわけではないだろう。だが、国が支援する移行事業・企業が少なからず行き詰まると、移行債の償還財源が確保されていても、政策への失望から日本国債は売られそうだ。

国債をはじめとする「国の借金」は1270兆4990億円(2023年3月末時点)。7年連続で過去最大を更新し、増加ペースは加速している。移行の手順を誤ると、20兆円の移行債だけでなく、国全体の足元を危うくしかねない。岸田政権は改造内閣で閣僚の顔ぶれを一新した。この際、旧来からの政策の妥当性も改めて検証してはどうか。金融機関は、GXが抱える政策リスクを軸に、移行リスクを正面から吟味する必要がある。

(本原稿は、「気候ネットワーク通信」(第152号)に掲載した「日本のGX戦略の『危うさ』」の原稿を加筆して掲載しました)

///////////////////////////////////////////////////////////////////////////////////////////////

藤井 良広(ふじい よしひろ) 一般社団法人環境金融研究機構代表理事。元上智大学地球環境学研究科教授、元日本経済新聞経済部編集委員、ISOサステナブルファイナンス専門委員、CBIアドバイザー等を兼任。神戸市出身。

Research Institute for Environmental Finance

Research Institute for Environmental Finance