「インターナルカーボンプライシング(ICP)」導入により見出されるZEBの価値(菊地暁)

2023-10-04 12:56:43

気候変動問題への対応として脱炭素に向けた動きが世界的に加速している。わが国では、2050年にCN(カーボンニュートラル)を目指すと宣言し、官民挙げて様々な施策を行っている。CNを達成する過程において、非グリーンビルは、いわゆる「座礁資産」となり、投資対象から除外(ダイベストメント)される可能性がある。環境対応が遅れている建築物は、市場での陳腐化により不動産価格が低下する可能性(ブラウンディスカウント)がある一方、ZEB(Net Zero Energy Building)などのグリーンビルのニーズは益々高まると考えられる。

TCFD提言では、「指標と目標」における推奨開示項目としてICP(Internal Carbon Pricing)の実施が推奨されている。ICPとは企業内部で見積もる炭素価格を指し、企業の脱炭素投資を推進する仕組みとして位置づけられており、脱炭素推進へのインセンティブ、収益機会とリスクの特定、投資意思決定など、様々な活用が期待されている。ICPの導入には、CO2を経済的価値として認識し、CO2削減価値を上乗せすることによる「みなしの利益」を加味した投資判断を可能にし、CO2削減コストを可視化するというメリットがある。その結果、これまで投資価値が認識されなかった物件についても投資対象として検討が可能となる。

欧州の機関投資家を中心につくられたCRREM(Climate Risk Real Estate Monitor)が設定する用途毎の排出量をもとに当社でCO2削減価値を算出したところ、規模や立地により差があるものの、オフィスビル・住宅で約5%、商業施設で10%前後不動産価値を上昇させた。このように、ICP導入は決して小さくはない投資価値創造をもたらしている。今後不動産運用会社各社がICPを設定することにより、低炭素ビルの新たな価値が見いだされ、ZEBなどのグリーンビルが投資対象のメインストリームになると想定される。

Pathway改定で高まるZEBのニーズ

環境省が2023年4月に公表した2021年度温室効果ガス排出・吸収量(確報値)をみると、2021年度はコロナ禍からの経済回復によりエネルギー消費量が増加したことからCO2排出量は2020年度比で2.1%の増加となった。ただし、2019年度との比較では3.4%減少しており、2030年度目標の達成及び2050年カーボンニュートラル実現に向けた取組については一定の進捗が認められる。不動産分野は家庭部門及び業務その他部門に分類されるが、部門別CO2排出量割合をみると、家庭部門は14.7%、業務その他部門は17.9%と、合わせて3割を超えており、不動産分野がCO2排出量削減を推進する意義は大きい。

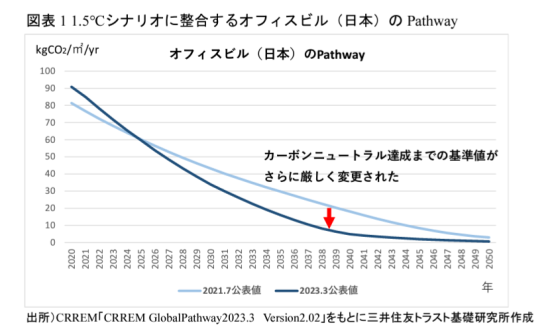

不動産分野における2050年のカーボンニュートラルまでのマイルストーンについては、CRREMのPathway(炭素削減経路)が参考となる。CRREMは、パリ協定の2℃、1.5℃目標に整合する2050年までのPathwayを用途毎に算出し、公表している(図表1)。このPathwayは2022年に見直しが行われ、さらに厳しい削減基準値が示された。このうち、わが国について示されたPathwayを見ると、例えばオフィスビルが1.5℃目標を達成するためには、2023年時点での約72kgCO2/m²/yrの排出量を、2030年は33.8kgCO2/m²/yr、2050年は0.5kgCO2/m²/yrをクリアしなければならず、非常に高いハードルとなっている。

このような動きから、今後、CNを達成するためにZEB(Net Zero Energy Building)などのグリーンビルが投資対象のスタンダードになると想定される。将来において、非グリーンビルは、いわゆる「座礁資産」となり、投資対象から除外(ダイベストメント)される可能性がある。環境対応が遅れている建築物は、市場での陳腐化により不動産価格が低下する可能性(ブラウンディスカウント)がある一方、ZEBなどのグリーンビルのニーズは益々高まると考えられる。ZEBの価値がどの程度高まるか、これは今後の想定炭素価格に大きく影響を受けると見られるが、次章で述べるとおり、想定炭素価格は右肩上がりとなっており、非グリーンビルと比較してZEBが優位となることは自明であろう。

炭素価格上昇を想定した事前の備えが必要

国・地域が温室効果ガス排出コストの内部化を図り、低炭素社会に向けた行動変容を促す目的で導入する手法として、CP(Carbon Pricing)の採用が拡大しつつある。CPとは炭素排出量の価格付けをいい、代表的なものとして政府による炭素税や排出量取引制度などが挙げられる。世界銀行の公表データ[1]によると、2023年4月時点で炭素税もしくは排出量取引制度の導入事例は73にのぼり、世界のGHG排出量の約23%をカバーしている。

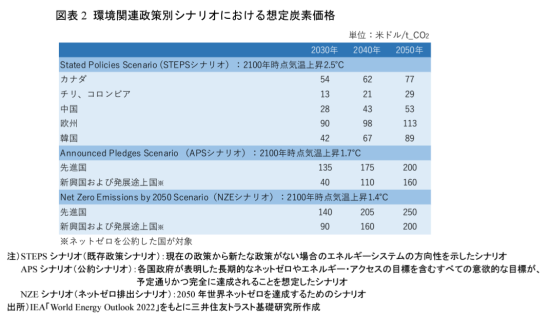

想定炭素価格は、シナリオによって価格水準が異なる。通常、将来の目標気温を低く設定するほど、削減のための排出権取引需要が高まり、あるいは規制強化のため炭素税率が引き上げられる等により、想定炭素価格は高くなる。IEA(国際エネルギー機関)が公表した、環境関連政策別シナリオにおける各地域の想定炭素価格によると、環境関連政策を緩和シナリオとするか適応シナリオとするかによって想定炭素価格が大きく変わるものの、いずれのシナリオでも2050年まで右肩上がりで上昇することが見込まれている(図表2)。特にNZE(ネットゼロ排出)シナリオ・先進国は2050年時点で250米ドル/t_CO2までの上昇が予測されている。

また、欧州の排出量取引制度(EU ETS)における排出権価格の推移をみると、2020年は20~30€前後で推移していたが、2020年末の2030年削減目標の55%への引き上げ、また2021年7月のFit for 55の発表等を受け、2021年は上昇、2022年には100€近くに高騰している。

わが国においてもCP制度導入についての議論が続いている。わが国おけるCP制度としては、2012年10月1日に導入された地球温暖化対策税が挙げられるであろう。これは、地球温暖化対策(エネルギー起源二酸化炭素排出抑制対策)の強化を目的としたものである。その後、段階的に税率が引き上げられたが、現在は289円/t_CO2と他国と比較して非常に低く、本格的に炭素税を導入する欧州との比較においては10分の1に満たない水準となっている。そのため、今後、他国並みの炭素税の導入となれば、GHG排出量が多い企業には大きなダメージとなるだろう。

脱炭素を目指して必要な財源を確保するという観点から、政府はCP制度についての検討を進めている。2023年2月には「脱炭素成長型経済構造への円滑な移行の推進に関する法律案(GX推進法案)」が閣議決定され、5月12日にGX推進法が成立した。しかし、GX推進法下における排出量取引制度の本格稼働は2026年度から、炭素に対する賦課金制度の導入は2028年度からと遅く、想定炭素価格も低く抑えられている。

一方で、EUでは、十分なカーボンプライシングが実施されていない国・地域からの輸入に関税を課すCBAM(炭素国境調整措置)の導入が2026年から予定され、その移行措置としての情報開示義務化が23年10月から始まるなど、内外の脱炭素対策の温度差は大きい。海外からの脱炭素の圧力に対峙するためには、IEAのNZEシナリオを見据えた炭素価格を想定し、先んじて脱炭素を推し進めていく必要がある。

ICPを導入する企業増加の動き

このような政府レベルでの脱炭素の動きと、これに伴う炭素価格上昇のトレンドは、企業の脱炭素社会への移行をより一層促すことになる。TCFD提言では、「ガバナンス」・「戦略」・「リスク管理」・「指標と目標」の4項目の開示を通じて、気候変動に対応した経営の推進を企業に要請している。このうち、「指標と目標」における推奨開示項目としてICP(Internal Carbon Pricing)の実施が推奨されている。ICPとは企業内部で見積もる炭素価格をいい、企業の脱炭素投資を推進する仕組みとして位置づけられる。ICPは、脱炭素推進へのインセンティブ、収益機会とリスクの特定、投資意思決定など、様々な活用が期待されている。

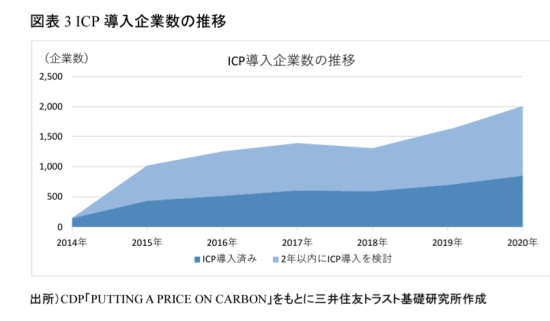

CDP(Carbon Disclosure Project:ロンドンに本拠を置くNPO団体)が会員向けに行ったアンケートによると、世界のICP導入企業は年々増加しており、2020年時点でICP導入済と回答した企業は853社(前年比+22.0%)、2年以内のICP導入を検討すると回答した企業は1,159社(前年比+26.7%)であった[2](図表3)。同様に、東京証券取引所プライム市場に上場する日本企業への気候変動質問書(回答数1,056社・2022年)によると、導入済と回答した企業は全体の19%、2年以内のICP導入を検討すると回答した企業は全体の27%となった[3]。CDPによると、ICP導入済みと回答した企業は2021年回答よりも59社増加しており、その勢いは増している。

J-REITについてみると、例えばオリックス不動産投資法人ではTCFDシナリオ分析等において将来の炭素税想定を13,650円[4]と設定、将来のコスト増と投資意思決定判断時の参考指標として利用している。また、大和ハウスリート投資法人では社内炭素価格を20,000円/t-CO₂と設定し、低炭素化推進工事へのインセンティブ、投資の意思決定の指針及び将来のコスト増に関するリスクの参考指標として活用していると説明している。このほかにも複数の投資法人が2年以内にICPを導入予定と回答しており、この動きはさらに広がると予想される。

脱炭素社会を推進する投資判断としてのICPの有用性

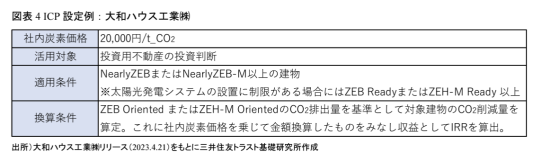

ICPの導入には、CO2を経済的価値として認識し、CO2削減価値を上乗せすることによる「みなしの利益」を加味した投資判断や、CO2削減コストを可視化するというメリットがある。例えば、大和ハウス工業㈱は、対象不動産のCO2削減量により環境価値を金額換算して加算し、内部収益率(IRR)に反映させると発表した[5]。具体的には、ZEH・ZEBのCO2排出量を基準とし、投資対象建物のCO2削減量との差を金額に換算し、不動産投資利回りを算出するものである。これまで設定されていた4,000円/t_CO2に加え、新たに不動産投資判断の価格として20,000円/t_CO2を設定している。不動産は長期にわたり利活用されるものであるため、NZEシナリオにおける2023年から2050年までの炭素価格の累積平均値を用いて設定したと同社では説明している(図表4)。

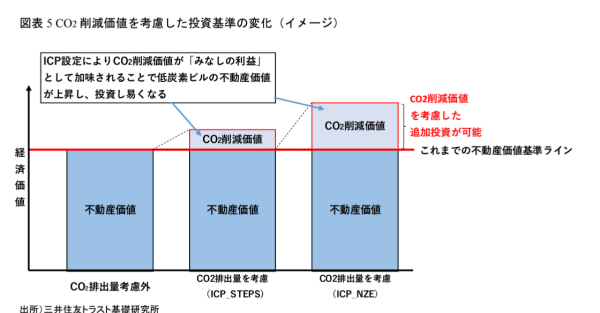

ICPの設定によりCO2削減価値を上乗せすることで「みなしの利益」が加味され、これまで投資価値が認識されなかった物件についても投資対象として検討が可能となる(図表5)。例えば、これまでCO2排出量について考慮していなかった建築物についても、ZEBなどのグリーンビルであればICPを設定することで新たにCO2削減価値が創出される。想定炭素価格は採用するシナリオにより異なるものであるが、NZEシナリオを導入した場合には、先に見た大和ハウス工業㈱の事例のように20,000円/t_CO2程度の価値を持つことになる。

現在、CO2排出量削減目標に関し、国際的イニシアチブSBT(Science Based Targets)認定を取得する不動産企業、事業活動で使用する電力を100%再生可能エネルギー由来の電力で調達することを目標とする国際的イニシアチブRE100に加盟する不動産企業が出始めている。SBTを達成するためには1.5℃目標を前提としたGHG排出量削減目標を採用することとなり、想定炭素価格は高く設定されることとなる。CRREMが設定する用途毎の排出量をもとに当社でCO2削減価値を算出したところ、規模や立地により差があるものの、オフィスビル・住宅で約5%、商業施設で10%前後不動産価値を上昇させた。このように、ICP導入は決して小さくはない投資価値創造をもたらしている。

ZEBの取得が加速する可能性

2023年7月28日に閣議決定された「脱炭素成長型経済構造移行推進戦略」では、「2025年度までに省エネ基準適合を義務化し、2030年度以降の新築のZEH・ZEB水準の省エネ性能確保やストックの性能向上のため、省エネ性能の高い住宅・建築物の新築や省エネ改修に対する支援等を強化する。あわせて、省エネ法に基づく建材トップランナーの2030度目標値の早期改定・対象拡大を目指す。」とし、ZEB市場の拡大を後押しする。

一方で東京証券取引所は、2021年6月に「コーポレートガバナンス・コード」を改訂し「プライム市場上場企業において、TCFD又はそれと同等の国際的枠組みに基づく気候変動開示の質と量を充実」との文言を追加した。特に、プライム市場上場会社は、「気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。」として、TCFD提言に沿った開示が求められることとなった。TCFD提言は企業に気候変動の財務インパクトの開示を求めており、環境性能が劣るビルは負の財務インパクトが大きく、いずれ淘汰されることとなるだろう。

J-REITでは2023年5月末時点で保有する4,614物件のうち、ZEB評価取得は65物件(物流施設:57物件、オフィス:8物件)に留まる。ZEBなどのグリーンビルが投資対象のスタンダードになると想定される将来において、今後、不動産運用会社各社がICPを設定することにより、低炭素ビルの新たな価値が見いだされ、ZEBなどのグリーンビルが投資対象のメインストリームになると想定される。

(注)

[1] World Bank Group「State and Trends of Carbon Pricing 2023」

[2]CDP「PUTTING A PRICE ON CARBON」

[3]CDP「気候変動レポート2022:日本語版」

[4]130USD:但し為替レートは分析時の2020年11月20日時点の105円にて換算

[5]大和ハウス工業㈱リリース「日本初 投資用不動産の投資判断基準としてインターナルカーボンプライシング制度を導入」(2023.4.21)

/////////////////////////////////////////////////////////////////////////////////////////////

同記事は「一般社団法人不動産証券化協会『ARES不動産証券化ジャーナル75号』に掲載された記事を、筆者の了解を得て転載しました。

菊地 暁(きくち あきら)日本不動産研究所を経て、2008年3月に住信基礎研究所(現、三井住友トラスト基礎研究所)入社。私募投資顧問部に所属、不動産私募ファンドのデューデリジェンス・モニタリング業務を担当。不動産鑑定士。

Research Institute for Environmental Finance

Research Institute for Environmental Finance