今年の世界の石炭火力発電量9%増と過去最高。コロナ禍の回復と天然ガス高騰で。24年までに米EUの脱石炭は進むが、日本の脱石炭の進展はわずか。国際エネルギー機関(IEA)報告(RIEF)

2021-12-20 00:11:46

国際エネルギー機関(IEA)は17日、2021年の石炭火力発電量が前年比9%増となり、過去最高の1万350テラワット時になると発表した。前年の2020年は新型コロナウイルス感染拡大で、世界の経済活動が落ち込み、石炭需要も4.4%減と大きく下落した。21年もコロナ禍は続いているが、景気は回復基調にあり石炭需要は増大、特に中国とインドで急増した。IEAは石炭依存基調の回復は、「2050年ネットゼロ」の目標とズレており、気候目標とエネルギー安全保障のギャップが大きな課題として浮上していると警告を発している。

石炭火力発電量は2019、2020年と二年連続で減少していたことから、IEAではその前の2018年がピークで、2021年は下落が続くと期待していた。しかし、実態はそうした「希望」を打ち消した。電力需要の増加が、再生可能エネルギー等による供給ペースを上回ったほか、天然ガス価格の高騰が続いて、価格の安い石炭需要の再燃につながった。

21年の「石炭回復」で、石炭の消費、供給がこのままのペースで推移すると、少なくとも2024年までは、COP26で合意した「2050年ネットゼロ」の道筋とは相容れない。再エネ投資は中長期的には強含みで推移する見通しだが、石炭の供給も中国、インド等を中心に、国内のエネルギー安定化のために、24年までは拡大する。 インドネシア、ロシアも、経済成長のため海外の石炭需要増を見据え、新規の輸出能力の増強投資を増やすとみられる。

こうした展望から、IEAは「ネットゼロを目指す気候政策の政治的野心と目標が一方にあるが、エネルギーシステムを維持しようという現実がもう一方にある。この二つの間の不整合は、二つの意味を持つ。一つは気候目標は次第に達成が困難になる点で、もう一つは、化石燃料投資は縮小する一方でクリーンなエネルギーや技術へのファイナンスも十分に拡大しないという点だ。こうした課題に対して、政策当局と産業だけでなく、すべてのステークホルダーが関心を持つべきだ」と呼び掛けている。

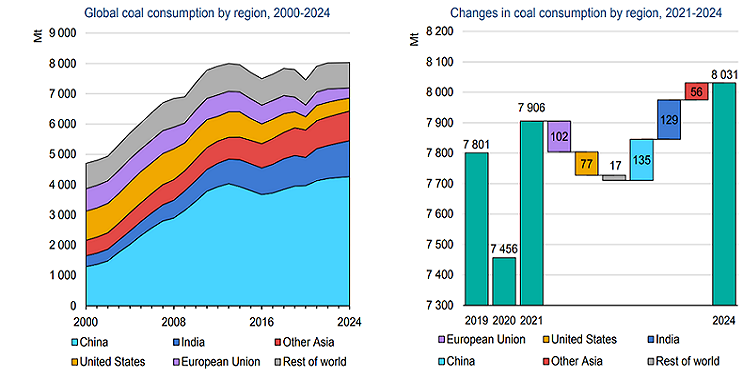

21年の主要国別の状況をみると、米国、EUとも石炭火力発電はコロナ禍からの回復で、前年比20%増の見通しとなっている。ただ米EUの場合、2019年のピーク時には及ばない。これに対して、インドは12%増、中国9%増で、伸び率は米EUより緩やかだが、いずれも過去最高の石炭火力発電量を記録する見通しだ。21年のグローバルな発電全体に占める石炭火力比率は36%で、2007年のピーク時より5%ポイント下がっている。

IEAは21年の石炭火力発電の上昇は、コロナ禍の影響による一時的なもので、グローバルベースでは、2024年にまで石炭火力発電の能力は減少を続けるとみている。特にEUは、火力発電用の石炭消費量は21年の380Mtから24年には27.9%減の274Mtに減少する。米国の石炭消費量も24年には、21年から15%減の431Mtになり、2020年レベルに戻るとみている。

日本も前年2020年の石炭火力発電は前年比5%減だった。減少ペースがEUより緩やかだったのは、原発の再稼働が進んでいないことと、日本の電力会社が、石油インデックス価格契約のため、20年の天然ガスのスポット価格が低下した際も、その恩恵を十分に受けなかったためと分析している。このことは同様に、21年の天然ガス価格高騰に際しても、日本は他の国に比べて相対的に天然ガス火力の価格上昇が抑えられる要因になったとしている。

ただ、日本の場合、今後の見通しは米EUと異なる。日本は2030年に向けた改定エネルギー基本計画で、旧式で効率の悪い石炭火力発電所の閉鎖を打ち出した。だが、30年時点でも石炭火力は発電全体の19%を占めるため、24年の時点での石炭火力の減少率は「取るに足りない(inconsequential)」水準にとどまる。さらに、先物のガス価格の上昇をみると、石炭価格はガス価格よりも競争上優位性を維持するとみられるため、日本での石炭火力の減少は「わずか(only slightly)」と見通している。

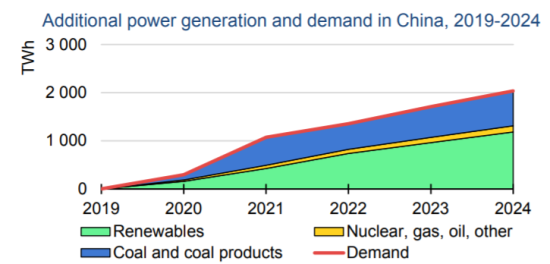

中国の石炭消費は、24年まで年率1.1%増のペースで増え続けるとみられる。その要因は発電が中心。石炭火力発電量は4266 Mtに達する見通しだ。中国の石炭火力は世界の石炭消費量のほぼ3分の1を占める。中国は国内の再エネや原発の発電能力を拡大し続けているが、引き続き石炭火力主導のエネルギー構造が続く。

中国の電力需要は年率3.9%平均で推移するとみられる。再エネ発電は21年~24年の間、年率9.5%増で伸びるが、追加的電力需要を満たすには不十分。石炭火力のネット発電量は年平均30GW、率にして年率1.4%のペースで増加するとみている。

https://iea.blob.core.windows.net/assets/f1d724d4-a753-4336-9f6e-64679fa23bbf/Coal2021.pdf

Research Institute for Environmental Finance

Research Institute for Environmental Finance