金融、経産、環境3省庁。「クライメート・トランジション・ファイナンス基本指針案」公表。ICMAハンドブックを元に。タクソノミー示さず。「国別特性」を強調(RIEF)

2021-04-01 17:22:18

金融、経済産業、環境の3省庁は31日、「クライメート・トランジション・ファインナンスの基本指針案」を公表した。「2050年ネットゼロ」目標達成のため、鉄鋼や化学等の炭素集約型産業の低炭素化を促すファイナンスの対応事例等を示す解釈指針としている。基本的な内容は民間の国際資本市場協会(ICMA)の考え方をコピーしているが、国際的な基準とは別に国別基準の視点を盛り込んだ。またEUが重視する「どの事業、どの企業がトランジション対象か」がわかるタクソノミーは示さず、企業の「戦略」を重視するのが特徴だ。

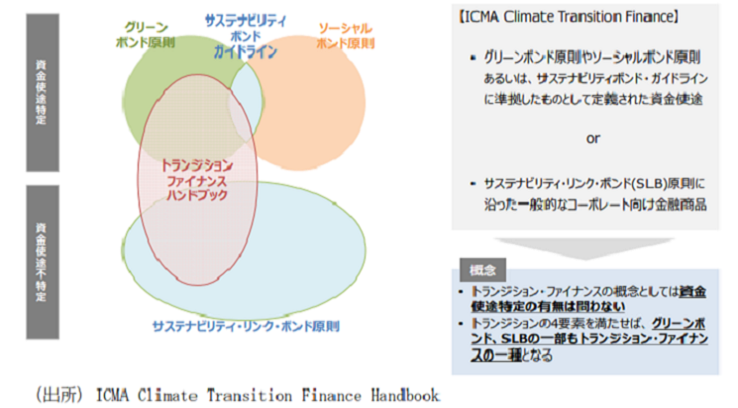

(上図は、ICMAのクライメート・トランジション・ファイナンス・ハンドブックの位置づけ)

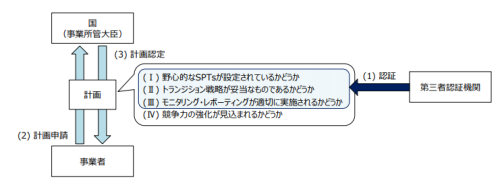

3省庁は今回の指針案について4月中にパブリックコメントで意見を聴取し、5月にも基本指針として公表する考え。また同指針に沿ったモデル事業に対する利子補給制度を設け、3年間で総額1兆円規模の税金を投入する考えとしている。企業自身のビジネスモデルの「脱炭素」への転換を、税金で支援する理由についての説明は十分ではない。

指針案がモデルとするのはICMAが昨年12月に公表した「クライメート・トランジション・ファイナンス・ハンドブック」。同提言は、①発行体のクライメート・トランジション戦略とガバナンス②ビジネスモデルにおける環境面のマテリアリティ③科学的根拠のあるクライメート・トランジション戦略(目標と経路を含む)④実施の透明性、の4点を重要な推奨事項としている。

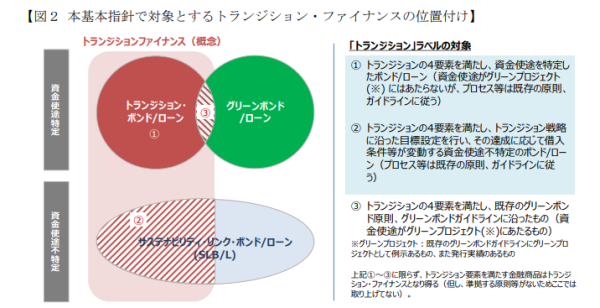

対象となるファイナンスは、ICMAが別途公表しているグリーボンド原則やソーシャルボ ンド原則、サステナビリティ・ボンド・ガイドライン、サステナビリティ・リンク・ボ ンド原則の対象を含むとする一方で、トランジションファイナンスの対象としては、事業向け(資金先特定)と企業向け(特定無し)で切り分けている。このうち、企業向けのトランジションはサステナビリティリンクボンド原則でカバーされるが、事業向けではグリーンボンド原則等とは別にトランジションボンド(ローンも)の概念を設定している。

この事業向けトランジションボンド(ローン)については「資金使途がグリーン事業にはあたらないが、プロセス等は既存の原則、 ガイドラインに従う」と記載されていることから、ブラウン事業を想定していると思われる。だが、「何がトランジションか」を示すタクソノミーがないので、対象事業を特定できない。これで投資家はファイナンスを引き受けられるのだろうか。

「資金調達者に期待される事項」では、トランジション・ファイナンスの目的として「トランジション戦略の実現」を掲げている。これはICMAのハンドブックの推奨事項①を踏まえたものだ。特に企業向けのトランジションファイナンスにおいて、目的の設定は重要だ。ただ「戦略」という幅広い概念が、炭素集約型産業(ブラウン産業)の低炭素化(グリーン化)にふさわしい尺度かという点は議論が分かれる点でもある。

英Climate Bonds Initiative(CBI)がクレディスイスとの共同作業でまとめた「トランジションファイナンスフレームワーク」では「(目的は)コミットメントや約束よりも明確な運用指標に基づくべき」と指摘している。日本の研究者グループがまとめた「トランジションファイナンスガイダンス」も、明確な移行目標と移行のプロセス、成果の確認をあげている。戦略やビジョンという「絵」ではなく、明確な数値目標の設定が、投資家から求められると考えられるためだ。

3省庁の指針案は、明確な数値目標を避けたわけだ。またICMAの推奨事項③に基づく科学的根拠のあるトランジション戦略の目標設定では、パリ協定の目標との整合を掲げる一方で、「地域特性や業種の違いを考慮」と限定を付した。業種の違いはともかく、グローバルな気候変動対策での地域特性は、先進国においては地形的な違いを除けば存在しえないと考えるべきだろう。

トランジションファイナンスの基準については、ICMAのハンドブックや、前述のCBI「フレームワーク」、日本の研究者グループ「ガイダンス」のほかに、EUがサステナブルファイナンス行動計画の中で現在検討中の議論もある。3省庁の指針案ではこうした他の作業についての言及はなく、民間金融機関の案だけをコピーした形だ。ところが、モデルとしたICMAのハンドブックに基づく実際のトランジションボンドの発行は、ハンドブック公表後4カ月が経過するが、これまでのところ1件しかない(別途、トランジションローンが1件)。

ボンドの1件は、1月の中国銀行(BOC)が中国本土での天然ガスコジェネーレション(熱電併給)事業やセメント工場での廃棄物発電等14の事業に充当するために発行したものだ。https://rief-jp.org/ct6/109735 だが、天然ガス化がトランジションなのか、その先のさらなるグリーン化はないのか、という投資家の疑問に十分に答えられず、その後のトランジションファイナンスの追随につながっていない。

ICMAのハンドブック自体が、発行体寄りで、ESG投資を重視する投資家の視点に対応できていないとの基本的な指摘もある。日本の3省庁の案は、そうした民間団体案をコピーしているわけだ。「政策コピー行政」の限界を示す姿でもある。3省庁は5月ごろから、同指針に基づくモデル事例を公募し、採択企業に利子補給等で支援していくとしている。

さらに、同指針をアジア諸国に展開し、ASEAN等でのカーボンニュートラルに貢献するとしている。アジアで展開する石炭火力発電等の事業計画をトランジションファイナンス対象として、追加利子補給する計画のようだ。

(藤井良広)

https://www.fsa.go.jp/singi/transition_finance/siryou/20210331/04.pdf

https://www.fsa.go.jp/singi/transition_finance/siryou/20210331/06.pdf

Research Institute for Environmental Finance

Research Institute for Environmental Finance